力拓缘何滑落“成本之王”宝座?

本周参加由力拓铁矿石集团总裁主持的投资者路演时,投资者失望地看到,有”成本之王”之称的力拓(ASX:RIO)其铁矿石现金生产成本,已然高于澳洲第三大矿山FMG。这家曾被视为建立在高债务上的‘怪胎’,现在居然站在了行业成本控制的至高点上,这是很多人,尤其是力拓和必和必拓没想到的。

ACB News《澳华财经在线》8月11日讯 力拓新一任CEO夏杰思在2016年七月上任时,最大的目标和希望,就是所有的生产运营部门尽可能地降低生产成本,以保证无论价格发生怎样的波动,力拓都能保持住成本优势,从而维持其全球竞争力。

但8月9日,参加由力拓铁矿石集团总裁Chris Salisbury主持的投资者路演时,投资者失望地看到,有“成本之王“之称的力拓其铁矿石现金生产成本,已然高于澳洲第三大矿山福特斯库集团(FMG)。

“成本之王”易主

FMG最新生产成本信息的发布,要早于力拓。七月27日,FMG发布2017年二季度生产报告,当季度共发运4470万吨铁矿石,现金生产成本为12.16美元/湿吨,比2016年同期降15%,比2017年一季度降7%。

FMG总裁潘纳威称, FMG实现了2017财年的预期目标,铁矿石总发货量1.704亿吨,现金成本降至12.82美元/湿吨,在铁矿石价格波动期间创造了强劲的现金利润。FMG在2018财年将继续注重提高生产率和运营效率,进一步降低生产成本,目标是将现金成本进一步下降至11-12美元/湿吨,发货量保持在1.7亿吨水平。

FMG“铆着劲”在成本上赶超力拓,并非一日之功。去年6月FMG就曾对外表示,已将平均成本压低到13.10美元/吨,2017财年将进一步压低至12-13美元/吨,将力拓挤下行业成本“标杆”的宝座。(详见本网此前报道:出货量下降全年预期下调 力拓收缩战线“饮鸩止渴”? )

本周,在力拓的投资者路演中,投资者们最关心的问题,就是力拓能否在“成本之王”保卫战中能够卫冕,那个关键的数据,究竟是多少。

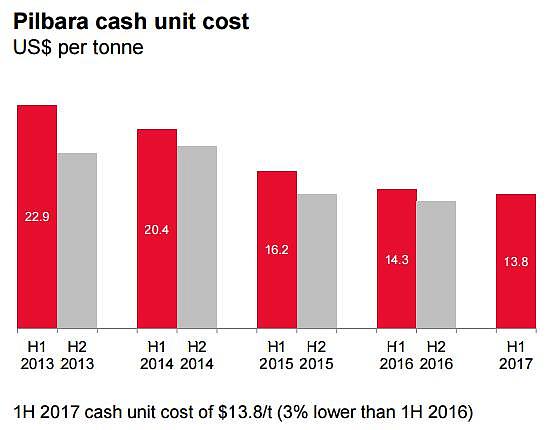

在介绍了力拓的长期战略、市场供求趋势、中国市场需求、力拓强劲的盈利增长等内容之后,铁矿石集团总裁Salisbury开始阐述“继续保持我们的低成本优势”——2017年上半年,力拓的现金生产成本为13.8美元/湿吨,只比2016年同期下降了3%。

力拓皮尔巴拉现金生产成本(美元/吨)

图表来源:力拓

力拓:降成本、降产量

力拓铁矿业务贡献了整个集团40%的现金流。其铁矿业务中,最大的挑战就是如何继续降低成本。矿山、铁路、港口,所有的业务环节构成了一个密不可分的整体,力拓需要知道每个环节中的瓶颈在哪里,并致力于解决这些问题,优化整个生产系统。

力拓已经部分采用并即将全面采用的新一代技术,包括自动卡车、自动火车、自动钻机,以及通过电脑发出所有指令的运营中心。

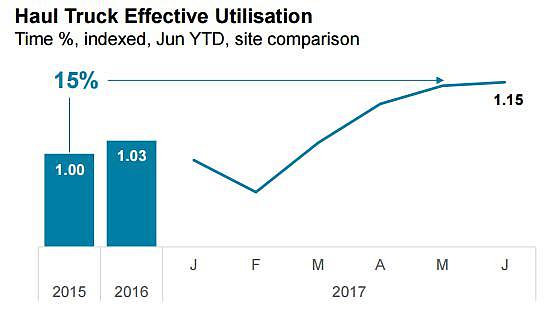

力拓的铁矿部门一直运营着世界最大的无人驾驶卡车系统。目前,在皮尔巴拉的三处矿区应用了自动运输系统,这一系统有一支由73辆卡车组成的自动运输车队。根据路演公布的数据,目前为止卡车的运行效率比2015年进一步提升了15%。

卡车运输时间效率指数

图表来源:力拓

ACB News《澳华财经在线》报道,力拓皮尔巴拉的铁路系统一天要跑2万公里的总里程。2015年,力拓铁矿部门开始调试自动火车系统,当年火车运行的周期从42个小时降到了35个小时,这意味着每列火车运输一个完整的来回节省了整整7个小时。一旦这一自动火车系统全面投入运营,将成为世界首个全面自动化、长距离载重火车运输系统。

在这次路演中,Salisbury着重强调了自动火车系统所取得的“重大进展”。2017年上半年,力拓32%的铁路里程已实现了有司机的自动驾驶模式。所产出的铁矿石有80%都由自动火车系统运输,预计到2018年底,将实现全铁路网络效率的提升。

通常,降低成本与扩大生产可做到相辅相成。2014年,力拓的产能规模达到2.9亿吨,2016年,达到了3.2亿吨,按照计划未来这一数字会达到3.6亿吨。但实际上,力拓这两年在产能上采取了更为保守的策略。

七月份,力拓在2017年第二季度季报中称,季度铁矿石出货量为7770万吨,比去年同期下降6%。上半年铁矿石出货量总计为1.543亿吨,比去年上半年下降3%。同时将2017年铁矿石出货量预期,由之前的3.3-3.4亿吨下调到3.3亿吨。

力拓总裁夏思杰将上半年出货量下降的原因归于第一季度遭遇恶劣天气后加快推进铁路维护计划。

而分析师们认为,力拓若投入全部产能,今年的铁矿石产量可比目前的预期要高3000万吨。而公司之所以要有所“保留”,目的是为了支撑价格。

去年12月初在悉尼的一次投资者研讨会上,夏杰思传达的一个观点是,力拓公司的业务是由利润率驱动,而不是市场份额,力拓公司希望确保最大程度的现金流水平。

这种“思路转换”显得意味深长,力拓在小心翼翼地规划着铁矿石的产量,以试图应对全球市场的需求变化,同时保持成本和产量之间的平衡。

不过,这样做的风险在于,对产能有所“保留”也许对短期内对支撑价格能起到一点作用,给管理层带来较高的回报,但总有一天,原先对多余产能所做的投资要从财务报表中减记掉。

FMG的“攻坚战”

FMG成为铁矿业的成本“黑马“,既在意料之外,也在意料之中。这些年来,为与竞争对手在成本上进行PK, FMG可谓下了苦功,这是众所周知的。但这家成立于2003年的公司在削减成本上所取得的进展之神速,颇令人意外。

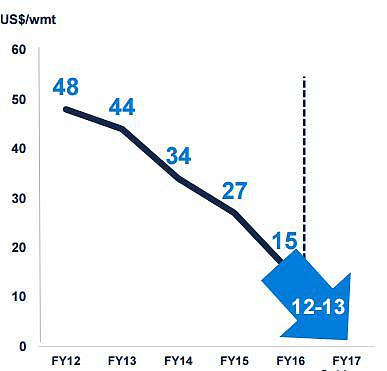

从2014年至今的三年时间里,FMG的运营成本已削减了37亿美元,而据力拓已公布的数据,从2012年至今的五年时间里,其运营成本削减为15亿美元。

FMG现金成本(美元/吨)

图表来源:FMG

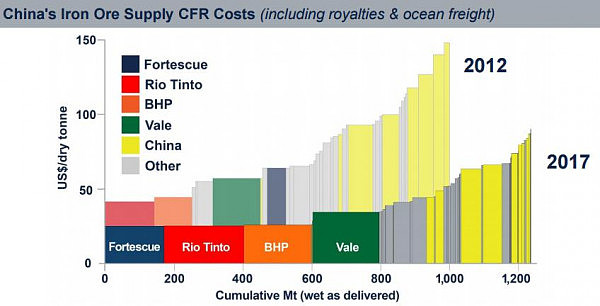

力拓在季报和路演中并未将自己的成本与别的矿业公司做比较。但FMG在今年第二季度的季报中展示了一张图表,将世界四大铁矿石集团供给中国的成本做了直观的比较。

虽然FMG的产量排在第四,但其成本(美元/干吨)却排在了第一(下图深蓝色块)。

中国铁矿石供给成本(包括关税和海运成本)

图表来源:FMG

FMG的运营成本虽然低于力拓和必和必拓,但由于其产品的特点,其保本成本却仍高于后两者。因为FMG生产的是58%品位铁矿石,无法按照高品位的62%品位铁矿石指数价格出售,需要在指数价格基础上打个折扣。

以往FMG接受的是指数价格的85-90%,但今年4月份,低品位铁矿石与高品位铁矿石之间价差扩大,FMG不得不将2017财年的预期价格下调至指数价格的75-85%。

咨询公司WoodMackenzie在一份题为《实地探访FMG:保本成本削减是可持续的》的报告中这样说:“FMG的成本下降是出于多方面因素。而其中最值得注意的是FMG的湿矿石加工设备。他们能够在开采和加工低品位铁矿石的同时,进行高效选矿并保持产品等级。这样一来他们就不用特地去挑选开采高品位矿石。”

FMG总裁Nev Power曾对媒体表示,他的目标是要在2018年将成本降至11-12美元/吨,并将预期产量定为1.7亿吨。

FMG决定将降成本的“硬仗”继续打下去,却必须考虑的两个最大挑战是,采矿条件难度加大和澳元升值。

公司管理层认为澳元汇率还会回到80美分以下。但是,公司的剥采率正不可避免地上升。剥采率是指在露天开采过程中剥离下来的岩石量与采出的矿量的比值。

“这(继续降成本)是非常困难的,” Power在受访时说,“剥采率和装载距离将使成本增加1美元/吨。我们正在努力将成本从现在的12.82美元降到11-12美元。如果你算一下,今年我们的总成本需要降低4亿美元……但是找到更好的创新方式来降成本已变得越来越难。”

Power目前的降成本战略主要从四个方面入手:提高生产效率、提高维护效率、提高设备使用率、自动化。FMG现在拥有一支56辆自动化卡车的车队,并且在继续增加卡车数量。

“成本战”终将走到尽头?

ACB News《澳华财经在线》报道,FMG还在高速扩张产能,力拓则以更保守的态度筹划产能。有分析人士对此评论说,产量的多少,已不是今天铁矿石行业的重要问题了。

铁矿石价格一度从180美元/吨的至高点滑落至50美元/吨,意味着矿商们赚钱比从前要艰难得多。在现阶段,成本优势成了在竞争中取胜的关键法宝。

“FMG曾被视为建立在高债务上的‘怪胎’,但现在居然站在了行业成本控制的至高点上,这是很多人,尤其是力拓和必和必拓没想到的。”西澳的商业观察家Tim Treadgold说。

他认为最后的答案还未揭晓。“他们谁能成为铁矿石行业盈利能力最强的,只有等这场降成本比赛结束了才能见分晓。这场比赛的后半场,将成为以‘分’而不是‘美元’、以‘公斤’而不是‘吨’计算的比赛。即使FMG花2亿澳元在Hedland港运营一支自己的船队,也可能只会将单位成本减少不到1分钱。”

不可否认的是,成功地削减了成本,让FMG逐渐摆脱了沉重的债务负担。不过,展望未来,无论FMG还是力拓,高速增长时期都已过去。

多位分析师认为,到2019年,FMG的负债将从现在的57亿美元减少到40亿美元,降低成本带来的收益也会随之递减,也就是说,“成本战略”不会长久持续。公司未来三年的年收入会在64亿美元左右,年度税前利润为6.5亿美元,股息在5-8分之间。

从某种角度说,投资者对力拓、必和必拓、FMG未来的想像空间是有限的,但也是稳定的。除非有极端事件发生,他们的铁矿石业务都会进入经济学所谓的“稳定状态”——不会令人十分惊喜,也不会令人十分失望。三大矿山也许难以指望铁矿石需求再次大涨的年景,或许唯一的“惊喜”将是从成本战转向拓展铁矿石之外的其它商品。

免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询专业人士。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64