美团“爆雷”:天坑摩拜!

见闻君现在很少骑单车,一是因为几年前的八月十五,我骑着闪电最便宜的一款公路车,在北京一条郊区道上飞驰时,前轮突然轧到一个小石子,摔到了马路牙子上,脸和嘴唇分别缝了10多针,住院小一个月。用现在的话说,就是“啪啪啪”打脸了。

二是因为大街小巷那么多的单车,多数特别脏,好骑的没有几辆。加上占用道路,让见闻君很是反感。

见闻君也常常想,单车骑行收入是赚钱的么?

摩拜、OFO们买自行车的钱是从哪来的?

如果有一天,大家去挤兑单车押金,押金能要得回来么?

美团收购摩拜单车,带来的是协同效应还是巨大负担?

这些问题见闻网友各说纷云,而美团于9月4日更新招股书,披露了摩拜收购的细节,共享单车的资产负债表第一次呈现在公众投资者面前,一直看不懂的摩拜、OFO们,终于可以看懂了!

今天见闻君就给大家分析一下,美团用百亿资本代价获得的摩拜,是如何拖垮美团财报的。

美团“爆雷”:天坑摩拜!

本文为华尔街见闻旗下见智研究所原创研究作品。如果您对我们的研究观点感兴趣,或希望获得支持本文观点的数据体系,可微信添加“hellojianzhi”与我们交流探讨。

美团于9月4日更新招股书,披露了摩拜收购的细节及截止2018年4月31日的财务数据情况,要点如下:

01 摩拜资产的天坑!

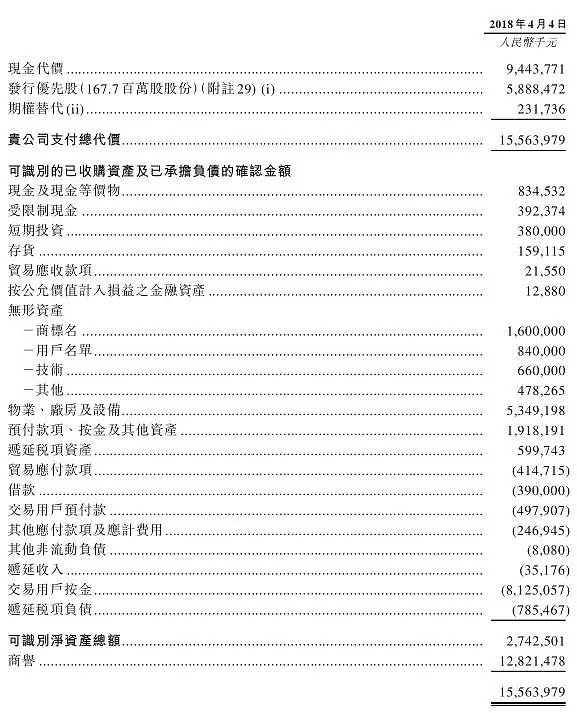

招股书会计师报告中列明了摩拜收购情况如下:

从上述数据看,美团点评以155.63亿人民币的总代价收购摩拜,其中包括94.43亿人民币现金、价值58.88亿人民币的优先股和价值2.32亿元的期权。

在摩拜资产清单中,如下几点值得关注:

(1)在收购时点,摩拜可识别的净资产总额仅27.43亿元,占支付总代价不足17.62%!

(2)交易用户按金81.25亿,借款3.9亿元,交易客户预付款4.98亿元,其他应付款项2.46亿元,总计92.59亿元,这是摩拜实打实的负债项;

(3)设备资产总值53.49亿,预付按金19.18亿,合计72.67亿,这大致对应着已经交付使用的自行车、尚未交付的自行车和可预测时间内自行车总资产的价值;

(4)现金及现金等价物、受限制现金、短期投资合计16.06亿元,这代表摩拜可及时动用的现金资源;

(5)无形资产项(包括商标、用户名单、技术等)合计35.78亿元,考虑到美团已经全资收购摩拜,此项目长期看已经不具备可变现性质。

上面五个点连接在一起,我们可以看到摩拜构建资产负债表的路径:

摩拜股东投入一小部分资本购买摩拜自行车,获得用户的押金,押金用于持续购买自行车,构建出高达72亿的自行车资产,考虑到此部分资产中已经被部分折旧,自行车固定资产的原值应大于交易客户按金82亿元,差值部分加上现金资源,代表着收购前原股东的资本投入;

最简化的表述为:摩拜自行车资产中的绝大部分由客户缴纳的押金来购买!

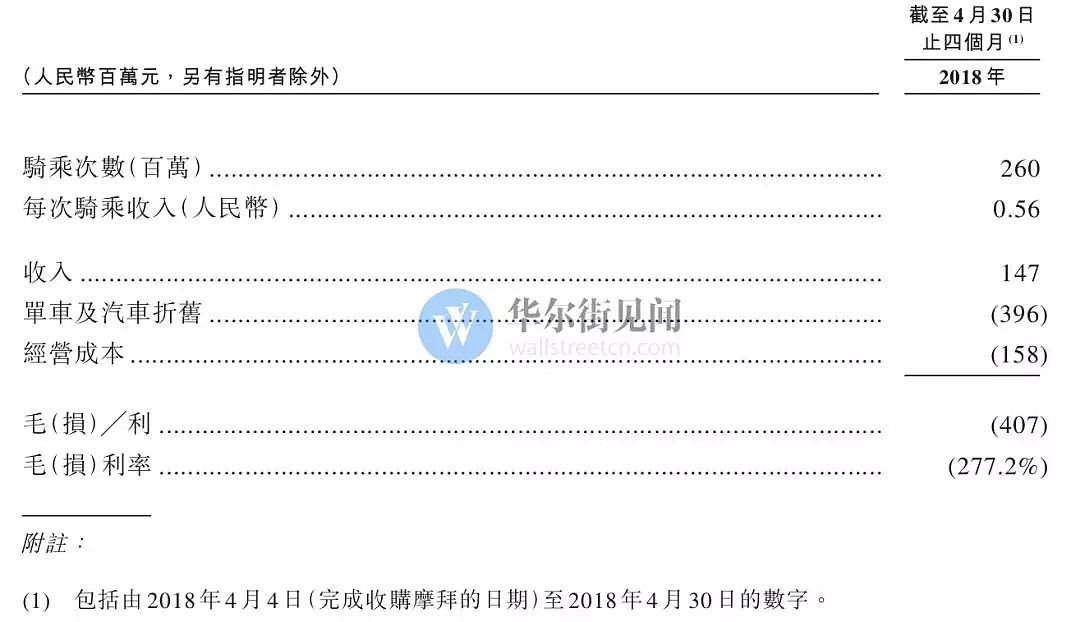

从美团公布的4月份摩拜收入及成本结构看,摩拜获得的骑行收入(1.47亿元)只够弥补运营开支(1.58亿元),固定资产折旧(3.96亿元)则无法获得任何补偿。

按此情况看,自行车固定资产将持续折旧过程中全部损耗!

粗略估计,长期来看,美团应承担客户押金高达80亿的负债!而美团支付的总代价高达155亿元,两项相加,美团很有可能在摩拜的交易后实质性亏损200亿元以上。

美团点评更新的月活用户数显示,2017年12月月活为2.89亿,2018年4月月活为2.9亿,4月份数据包含了摩拜去重后的用户数据,这表明摩拜对美团新增用户的补充能力相当有限;

综合上述情况,我们不得不怀疑,美团对摩拜的收购本质上是用巨大的资本代价获得一个长期亏损并将有持续重大资本承担的负资产。

美团收购摩拜的协同效应远远不足以弥补未来巨额的资本承担,美团本质上帮助摩拜股东完成获利退出,事实性摊薄了美团和摩拜不重叠的股东的权益,留给IPO及二级市场投资者一个天坑。

这项潜在亏损显然要从美团的估值中扣除。

02 交易与变现:外卖交易总额高速增长 变现率逊于预期

前四个月外卖业务交易总额(GTV)同比增速112.15%,见智预期2018年全年增速70%,实现超预期增长;参考见智此前深度解析文章《牛骨美团(上):五年百亿净利润的养成逻辑》 ;

前四个月但餐饮外卖变现率为12.9%,较2017年全年12.3%有所上升,但距离2018年见智全年预期的13.9%仍有距离;

前四个月到店、酒店及旅游业务GTV同比增速9.11%,同比增长转正,缓解市场担忧,2017年曾出现下滑;

前四个月到店、酒店及旅游板块变现率为7.9%,较2017年同期6.0%有所上升,对比见智2018年全年变现率预期为8.53%;

前三个月酒旅业务国内酒店间夜数占比为33.6%,高于2017年全年31%,2018年全年预期为34%,略超见智预期。

03 毛利水平遭新业务严重拖累大跌

前四个月美团营收158.2亿人民币,同比增速95%,超见智2018年预估增速63.8%,对比2017年同比增速161.2%;

前四个月销售成本117.9亿人民币,同比增148.5%,远超同期营收增速,导致毛利率跌16个百分点;

前四个月毛利率下跌主要因新业务及其他销售成本同比大增17倍,成本率同比上升18.2个百分点,至21.9%,其中网约车销售成本同比增近2.5倍,成本率同比增加8.2个百分点,至8.3%。

04 订单与用户:表现稳定

日均餐饮外卖交易笔数实现1410万单,见智2018年全年预期1711万单,2017年实际平均1120万单,该指标稳步提升,符合预期;

单交易用户平均交易笔数20.3次,对比2017年该指标为18.8次,2018年预期为21.3次,随着旺季到来有望逐步提升;

2018年4月月活为2.9亿,4月份数据包含了摩拜去重后的用户数据,对比2017年12月月活2.89亿, 表明摩拜对美团新增用户的补充能力相当有限;

05 费用:研发开支飙升

研发开支19亿元,同比大幅增长111%,主要受研发人员增加所致,加剧亏损;

交易客户激励同比增加107%,与当期外卖业务GMV增速基本同步;

综上所述,美团新披露的招股书可能引发潜在投资者对未来亏损的持续担忧,特别是摩拜的收购细节将引发较大的争议,美团尚未披露IPO定价区间,IPO之路可能并不顺畅!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64