这种澳洲“花呗”要被禁?先买后付“剁手”爽,澳人欠债近$10亿,1/6还不起!

【今日澳洲11月28日讯】以Afterpay所主导的“先买后付”行业面临压力,需要引入保障措施来保护消费者,或者面临监管机构甚至国家信贷法律的监管风险。

据《澳洲金融评论报》报道,在周三发布的一份报告中,澳洲证券投资委员会(ASIC)表示,作为第一步,其建议的产品干预权应该扩大到“先购买后支付”行业。

ASIC的新产品干预权一旦成为法律,将允许监管机构发布命令,停止这种信贷产品的销售,或者在消费者受到损害时施加各种措施。

然而,该机构表示,它也将考虑将Afterpay和其他供应商纳入国家信贷法律。

ASIC说:“作为进一步的措施,先买后付服务的提供商,要符合《国家信贷法》,ASIC尚未形成确定观点,但这是必要的。”

如果Afterpay被要求符合《国家信贷法》,这意味着在消费者开始使用这项服务之前,必须对他们进行负责任贷款审查,以核实他们的财务状况。

Afterpay目前不必遵守《国家信贷法》,因为它不向消费者收取提供信贷的费用,尽管它向消费者收取滞纳金。ASIC表示,如果服务提供商可能会向消费者收取使用“先买后付”服务的费用,它将考虑监管选项。

该机构还指出,诸如限制滞纳金,或在支付拖欠款项之前防止再次购买等保障措施是否足够,仍是一个“未决问题”。监管机构表示,他们特别担心,在一家供应商无法偿还借款的消费者,是否仍能获得另一家供应商的款项。

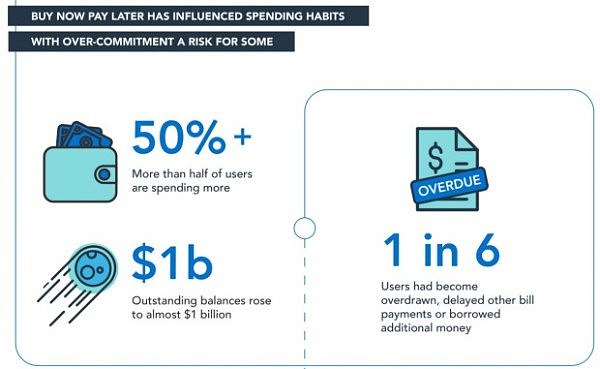

在澳洲,这个行业急剧增长。在2018财年,有200万消费者使用这项服务,而两年前只有40万消费者使用这项服务。交易笔数从2016年4月的约5万笔,跳升到2018年6月的190万笔,2018财年底,欠债总额为9.03亿澳元。

(图片来源:《澳洲金融评论报》)

在审查了Afterpay、zipPay、Certegy Ezi-Pay、Oxipay、BrightePay的Openpay等6家供应商后,ASIC发现,六分之一的消费者要么透支了,推迟了账单付款,要么因为供应商的安排而借了额外的钱。

ASIC的研究还发现,大多数用户认为这项服务让他们购买了更昂贵的商品,花费比平时更多,或者更多地购买商品。

(Vanessa)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64