风暴即至!全澳$5000亿只付息贷款到期重置,影响或堪比次贷危机

【今日澳洲1月9日讯】还款额暴增40%!总额为5000亿澳元的只付息贷款将在未来4年内到期,上百万借贷者将面临巨大的还款压力。

《澳洲财经评论》报道称,只付息贷款到期重置(即由原来的只支付利息转为本息同还),将给近150万澳洲民众带来巨大的还款压力,同时会对澳洲房价产生影响。

据悉,澳联储对这一前所未有的局面感到十分不安。数据显示,在所有未偿清的债务当中,约有30%会被重置。这些贷款重置后引发的影响,可以与08年美国次贷危机相提并论。

(图片来源:《澳洲财经评论》)

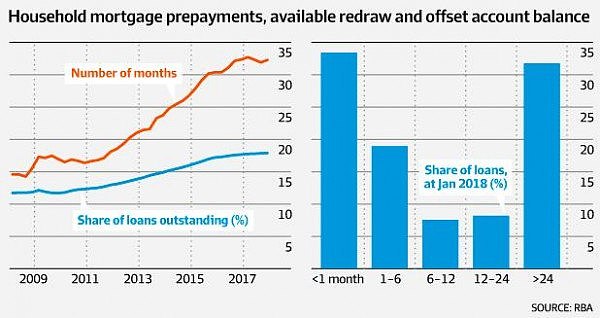

尽管澳联储认为澳洲的情况不太可能有美国那么糟糕,但该机构也承认,只付息贷款到期重置是一个“值得注意的领域”。澳联储指出,尽管许多家庭会选择提前还款,但仍应对这一调整进行适应。据悉,有33.3%的借贷人账面金额只够支付1个月的房贷,而这一数字在10年前只有16%。

在这146万份只付息贷款中,哪怕只有10%或15%的借贷者会受到影响,也意味着将有多达22万个澳洲家庭面临着月供大增的困境。

就在2天前,澳联储行长Philip Lowe向澳洲的借贷者发出警告称,尚未确定的加息政策可能会对许多家庭带来冲击,因为已经有7年没有出现过这样的情况了。

放贷热潮

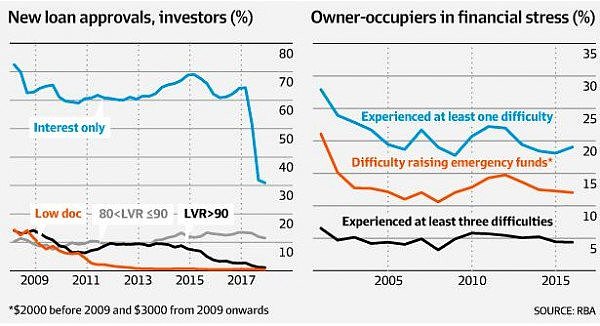

重置风险是由2014年见顶的放贷热潮直接造成的。房产投资者为增强自身的借贷能力,试图借出自己头5年内都无法偿还的贷款金额。

这种类型的贷款是监管机构在2014年与2017年进行的2次宏观审慎监管行动中所瞄准的对象,因为他们担心这会在悉尼以及墨尔本引发危险的房地产泡沫。

(图片来源:《澳洲财经评论》)

监管部门收紧政策后,只付息贷款的发放率从4年前的60%降至30%左右,这是过去6至9个月内房价走低的关键因素。

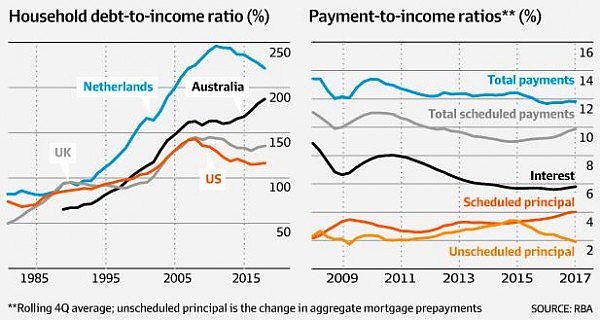

据澳联储预计,2018年至2021年间,每年都将有$1200亿左右的只付息贷款重置为传统的本息同还贷款。尽管此类贷款在重置后的还款金额将大幅增加30%或40%,但澳联储认为,大多数的借贷者“应该能够负担得起,因为他们提前积累了大量资金。”

(图片来源:《澳洲财经评论》)

澳联储还认为,一些借贷者可能会推迟或是延长还贷过程。“难以负担本息同还贷款,以及无法再次申请贷款缓解经济压力的借贷者所占比例较小。此外,由于不良借贷记录而处于这种状况的借贷者,可能有资格获得金融机构的支持。“

收紧信贷政策

在发出只付息贷款重置的警告之前,澳联储认为各大银行的复原力以及整体财政表现应“继续加强”。澳联储表示,悉尼的房价有所下降还明确指出了高端市场的贬值现象。

(图片来源:《澳洲财经评论》)

“监管措施以及更广泛的加强贷款标准有助于改善新住房贷款的风险状况以及家庭负债现象。近期的房产市场也将因此得到缓和。”

澳联储似乎还减少了对空置公寓的担忧。“悉尼、墨尔本市中心以及布里斯本公寓的建设存在一定的潜在风险,到目前为止还没有明显的表现。”

“在墨尔本以及布里斯本,新建住房的数量已经见顶。到目前为止,不论空置率是稳定还是下降,租金是稳定还是上涨,住房市场几乎不会受到任何影响,而公寓的价格一般只会出现小幅下跌。”

澳联储行长Phillip Lowe(图片来源:《澳洲财经评论》)

这些担忧已被新的警告所替代,即商业地产的价格“仍是一个值得关注的领域”。悉尼以及墨尔本的非住宅商业地产的价格进一步上涨,同时收益率下跌,部分市场还呈现出了“追逐收益”的现象。

在全球市场层面,各大银行都发出了由于利率上涨可能会导致股票、债券及其它资产价格波动的警告。

金融冲击

澳联储认为,利率上涨给澳洲银行带来的主要风险可能是不良贷款数量的上升,部分背负房贷或商业贷款的人可能无法按时还款。

为应对低利率,投资者采取了多种提高回报率的方法,他们坚信这些方法能够“增强或放大对金融冲击的反应。”这些方法包括:转向评级较低的资产;转向流动性相对较差的资产;转向非传统专业领域以及提高杠杆。

“鉴于市场结构、投资者的资产持有量以及市场的动态变化,目前尚无法确定不同类别的投资者会对资产价格下跌做出什么样的反应。”

(实习:Joy)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64