市场评论 | 外汇也有ETF? 一篮子打进强势货币的时代来了

就在今年,全球ETF的市值有史以来第一次超越了主动型基金,凸显出跟踪指数的投资优势 – 更低的管理费用,风险的分散,和更高的收益。这些优势在外汇市场上也同样适用。

最近,CMC Markets创造性的推出了12只货币指数,每一对指数都由具有相同基础货币的一系列货币对组成,也就是单个货币兑一篮子货币的走势,每个货币成分的权重上限为40%。设计货币指数的宗旨是消除和降低货币对互相之间的噪音和影响,分散本来集中在两个货币上的风险至一揽子权重货币中,让客户有了对冲单一货币风险的工具。

这12只货币指数包含了主流G10货币,以及离岸人民币和新加坡元。

CMC货币指数的一大特点是给予了离岸人民币相当大的权重,更家符合如今多元化的的世界经济贸易格局,赋予离岸人民币应有的地位。尤其是是在当下贸易局面不稳定的情况下,离岸人民币成为了市场重要的风向标。其币值对于大中华地区,东盟,欧洲和美国地区的贸易和经济发展都有显著影响,而其权重在传统货币指数中被显著低估了。

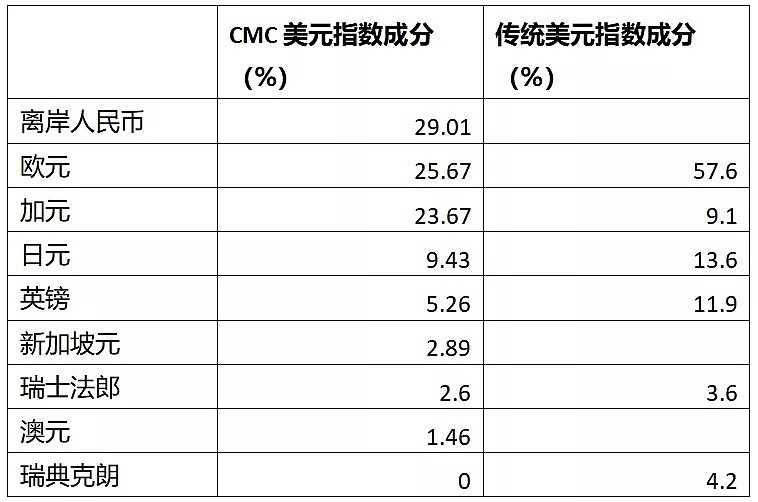

举个例子,CMC美元指数的权重就是由29.01%的离岸人民币, 25.67%的欧元,23.67%的加元,9.43%的日元,5.26%的英镑,2.89%的新加坡元,2.6%的瑞士法郎,1.46%的澳元构成。这个成分与市面上的美元指数有很大区别,降低了欧元的比重,引入了离岸人民币,新加坡元,澳元等货币,整个篮子更加平衡和分散。

传统美元指数是1973年布雷顿森林体系瓦解后创立的,时过境迁,半个世纪前的外汇框架如今已十分过时,不能客观反应当下的情况。

同样,在于中国贸易关系密切的货币的指数中,人民币的权重也更能反应现实状况,比如美元指数(29.01%),欧元指数(20.56%),澳元指数(40%),加元指数(25.04%),日元指数(40%),新西兰元指数(33.19%)和新加坡元指数(29.46%)。这些国家和区域基本都以中国为最大的贸易伙伴,尤其是亚太地区非常依赖对中国的出口。

目前的市场有很多地域政治问题,比如英国脱欧对英镑的影响,中美谈判和离岸人民币的关联,2020年美联储降息和特朗普弹劾案进展对美元的冲击,这些都为外汇指数操作提供了广阔的机会。

CMC Markets美元指数和传统美元指数对比

*本系列产品暂时只针对澳洲新西兰地区客户开放

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64