美油产量与库存创新高

近期市场国际油价小回落,整体市场格局处于在上行通道内调整。美国原油库存意外增加使的汽油库存飙升,而且产量增加至创纪录的1290万桶,并且担忧油市供应过剩,施压油价。

OPEC+将于12月初举行大会,该组织正在讨论延长减产期限3个月至6个月的选项,俄罗斯态度成关键。如果OPEC+不采取行动,这种预期也是一个关键的下行风险。

美国EIA公布的数据显示,截至11月22日当周美国除却战略储备的商业原油库存增幅超预期。此外,精炼油库存超预期,汽油库存大幅度超预期。由于API库存已经显示库存大幅增加,因此EIA数据影响相对有限。美国EIA原油库存变动实际公布增加157.20万桶,预期减少7.88万桶,前值增加137.9万桶,录得连续5周录得增长。美国国内原油产量方面,上周增加10万桶至1290万桶/日,创历史新高。

汽油库存大幅增加513.20万桶,远超预期增加75.8万桶,连续3周录得增长,且创1月18日以来新高;EIA精炼油库存实际公布增加72.50万桶,预期增加41.03万桶,连续9周录得下滑后本周录得增长,且创9月13日以来新高。在能源市场也出现明显的分化,在API原油库存录得高于预期的增幅后,日内油价出现下跌,而更多与贸易相关的乐观情绪导致油价上涨,尽管石油钻井数据的下滑并没有影响其产量的持续增加而且还创出新高。

金融博客零对冲评EIA原油库存数据指出,在API原油库存录得高于预期的增幅后,日内油价出现下跌,而更多与贸易相关的乐观情绪导致油价上涨,但后续回落至API数据公布的水平。美国整体原油库存水平处于今年7月以来高位,尽管美国石油钻井数量出现下滑,但美国国内原油产量仍然继续增加至历史新高。

OPEC面临巨大压力,谨防页岩油产量增长。在与俄罗斯等其他产油国将在12月6日就未来产出政策做出最终决定,预计将延长施行减产协议至2020年6月。国际能源署(IEA)署长比罗尔表示,OPEC产油国应该为全球经济做出正确的决定。美国部分页岩油生产商面临财务困难,但不是因为页岩油资源正在枯竭。未来几年新增的石油产量增长将主要来自美国。

OPEC的全体会议定于12月5日在维也纳举行,而以俄罗斯为首的减产协议的非OPEC成员国将于次日加入谈判,以决定如何推进该协议。

俄罗斯能源部长诺瓦克(Alexander Novak)曾表示,他不赞成增加减产规模,俄罗斯的立场是,成员国应被迫遵守当前的产量水平。有人猜测,俄罗斯可能对该协议感到不满,部分原因是俄罗斯的能源公司反对该协议。从OPEC释放的信号来看,本次减产会议大概率将进一步延长减产时间。但在减产幅度上或维持不变,不会加大减产力度,同时可能加强减产的执行合规率,这是会议的基准预期,因此如果OPEC进一步减产将对油价产生利多,如果减产不延长或者提高配额上限将带来油价的下行风险。

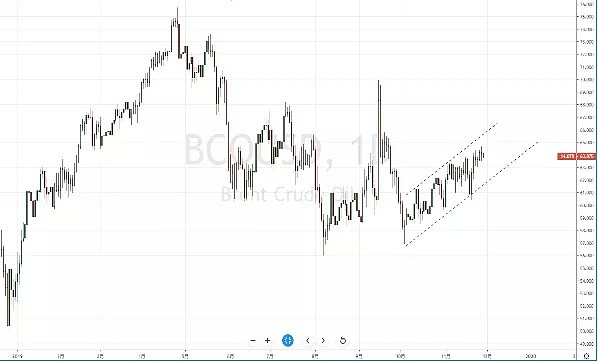

目前美油和布油整体趋势格局都处于上行通道,窄幅整理阶段。但近期将受到OPEC+等数据影响,其价格即将临近上方前期高点附近。如果伴随利空消息的呈现,则有可能将形成转势并走弱。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64