【风险前瞻】02月10日 — 02月14日

市场回顾(02月10日 — 02月14日)

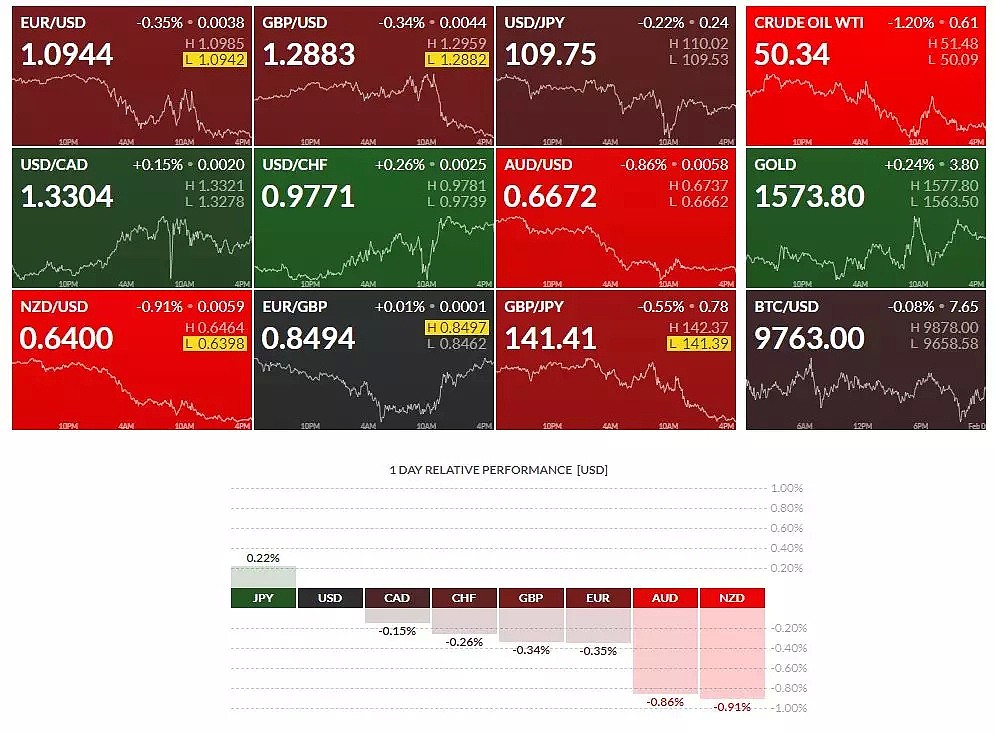

在上周非农数据有利预期的刺激下,美元指数在关键的压制带附近坚决上行,并且有效站上压制区间。因此对非美货币与商品货币则大幅向下。从市场热点中,纽系货币,澳系货币的的下跌幅度较大,其次欧系货币与镑系货币。目前只有日系货币呈现小幅上扬,由于市场受到疫情的影响,避险货币也在启动中。后期可重点留意整体趋势已经成立的品种,如镑美,美瑞,等品种。

本周重要事件前瞻

美国数据

周四:09:30 PM 美国核心通胀率(年)JAN。09:30 PM 美国 通货膨胀率(年)JAN。

周五:09:30 PM 美国 零售销售(月率环比) JAN。

美国劳工部公布的美国1月非农新增就业人口22.5万,好于预期的16.5万;失业率意外回升至3.6%,失业率已经连续22个月保持在低于4%的水平,薪资增速回升至3.1%。工资数据乐观,有望缓和美国第一季度GDP增速放缓的担忧情绪,进一步削弱美联储降息预期。在国际贸易局势不稳定、全球经济低迷的大环境下,美国目前经济增速并未出现显著衰退迹象。

美国联邦储备委员会7日在半年度货币政策报告中指出,美联储去年三次降息后,当前的货币政策立场是合适的,能够支持美国经济活动持续扩张、劳动力市场强劲增长且通胀率位于“对称性的2%目标”附近。在上周美元指数在市场中结构表现有再度向上冲击的迹象,但其过程将可能比较纠结。

欧元数据

周五:03:00 PM德国GDP增长率环比闪存 Q4。03:00 PM德国GDP增长率(年度)闪光灯 Q4。06:00 PM欧元区GDP增长率 (季度) 第二预估 Q4。 06:00 PM欧元区GDP增长率(同比)第二预估 Q4。

由于美国非农数据好于预期,同时薪资增速也好于预期,多重刺激情况下,导致欧元区极端走弱。此前德国工业产出表现大幅逊于预期且贸易表现亦不佳,凸显美欧经济基本面落差进一步加大。

在德、法两国工业产出数据皆不及预期,市场预期欧元区经济复苏过程艰难,因此欧元受拖累下跌。近期德国方面公布德国12月未季调贸易帐、德国12月季调后工业产出月率,数据显示德国 12月 季调后工业产出月率公布值为 -3.50%,预期值-0.20%,前值1.10%。法国工业产出数据显得比较差,上周GDP意外的陷入萎缩。导致欧元区整体数据偏弱,举步艰难。

英镑数据

周二:05:30 PM英国 贸易差额 DEC。05:30 PM英国GDP增长率环比PREL Q4。05:30 PM英国 (初值)GDP增长率(同比) Q4。

英国1月房价环比增长0,4%,而去年12月和11月录得得更强增长,分别为1.8%和1.2%虽然近期英国公布数据报告有改善,市场趋势的迹象。但仍然需要警惕风险,目前整体市场架构是受到受英欧“脱欧”影响所致。

英镑兑美元反弹空间持续受限,中期整体行情方向料仍是逐波下行。

在英国向低增长、低收益国家过渡以及与欧盟的贸易谈判面临不确定性之际,英镑是否符合结构性或功能性低估的条件。需要关注英国第一季度相关数据公告,在此阶段需要保持警惕。

日本数据

无重要数据。

美日目前整体格局继续在高位阶段徘徊,因市场对全球公共卫生事件的担忧挥之不去。美元兑日元下跌0.1%至109.88,但日元目前基本已经跌去此前的涨幅,后期需要继续关注全球经济走向。现阶段价格正在考验下方重要支撑区域0.9128一带。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64