【风险前瞻】04月20日 — 04月24日

市场回顾(04月20日 — 04月24日)

目前整体市场在美联储的无限宽松缓,以及全球疲弱的经济大背景下。避险资产依然作为首选,虽然从特朗普言辞中希望,急于恢复经济,他说,“我们的经济必须运转起来,我们希望很快、非常快地恢复经济。”

但从市场经济体系中在每次面临危机之后,市场并不会急于转向需要逐步恢复信心的过程,尤其在金融市场的更是如此。

否则,如果强制扭转金融市场将可能带来负面影响。在更深层次的金融资产基石将会摇摆不定。一旦出现危中之危,犹如在伤口上撒盐一样将更加凄惨。

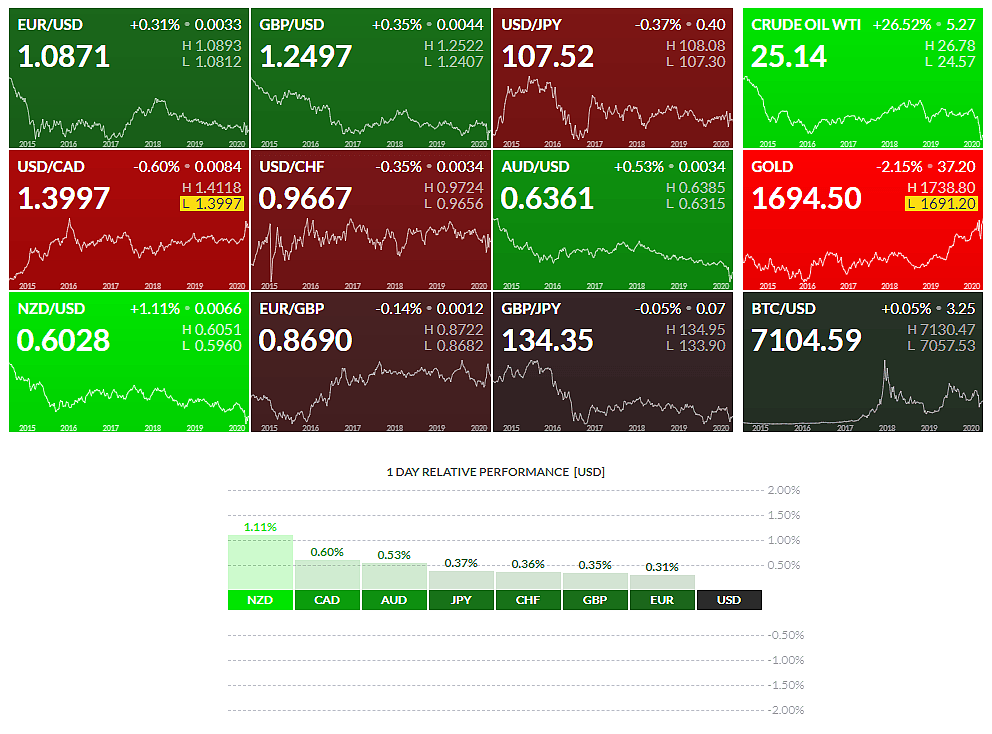

从目前市场热点在上周的表现,纽系货币,加系货币,澳系货币保持上行状态,但仍需关注其趋势结构状态的表现,不宜盲目。其它非美货币小幅上扬。

本周重要事件前瞻

美国数据

周五:08:30 PM US耐用品订单(每月) MAR。

上周美国经济数据十分惨淡,但这些基本都提前反应在市场之中,短期对美元指数冲击有限。当经济数据疲弱的时候,美元依然处于避险反弹中被市场青睐。但其经济依然不利,美国3月零售销售月率录得-8.7%,远超2008年11月创下的-2.8%的历史低位,预期值为-8% ,前值修正为-0.4%。

由于疫情造成的各行各业停摆,美国失业人数还可能进一步上升,从美国劳工部报告显示,4月底全国失业率将达到15%。失业率的持续上升势必对美国经济造成更深远的影响,将造成美国GDP今年将萎缩5.2%。

欧元数据

周二:05:00 PM DE ZEW经济景气指数 APR。

周四:02:00 PM DE GFK消费者信心指数 MAY。

周五:04:00 PM DE Ifo商业景气 APR。

拉加德表示,管委会致力于在其职责范围内采取一切必要举措,帮助欧元区度过这场危机。欧洲央行做好了充分准备扩大资产购买计划的规模以及调整资产构成,有必要扩大多少就扩大多少,需要多久就持续多久。欧洲央行将探索所有选项以及所有意外情形,来支持经济度过此次冲击。

欧洲央行也在评估是否需要采取更多措施来帮助银行,包括通过进一步放宽要求银行维持的缓冲资本来释放现金。德国疫情正在影响就业市场,超过100万的雇员在短期工作计划中,失业率将上升,德国经济在3月份进入衰退之中,第一和第二季度将分别萎缩1.9%和9.8%,正在对德国产生巨大影响。

英镑数据

周二:02:00 PM GB 失业救济金申请数量 MAR。

周三:02:00 P GB 通货膨胀率(年) MAR。

英欧贸易谈判仍存不确定性,欧盟英欧贸易谈判首席代表巴尼耶和他的英国同行福斯特进行了视频会议,并发表了联合声明。称双方的会议是建设性的,并且澄清了双方主要的分歧和共同观点。双方同意继续谈判便将在六月取得实质性和具体的进展。

目前因疫情导致脱欧谈判拖延,其结果可能是英国政府最终会要求将过渡阶段延长至今年年底以后,而将不愿改变原有立场。从目前镑美整体趋势结构也处于在关键的多空抉择区间。如果有疫情相关的利好消息,英镑可能继续走高。

日本数据

周一:07:50 AM JP贸易差额 MAR。

周五:07:30 AM JP通货膨胀率(年) MAR。

日本央行降息在刺激经济方面的效果有限,可能损害金融业发展。日本央行可以进一步增加资产购买和流动性供应,避免市场混乱,当前不是日本提高消费税的合适时机。虽然在货币政策上空间有限,但日本方面却酝酿更多财政政策。日本二季度失业率可能上升1.9个百分点,至4.2%。预计日本二季度经济将萎缩25%。

日本首相安倍晋三下令修改政府补充预算案,以保证有足够资金向每位公民发放10万日元的现金补助。随着美联储大规模货币刺激措施令美元承压,日元将继续走强。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64