房贷已被“强制”翻了好几倍!?澳洲银行趁疫期“打劫”?这些套路你知道吗(组图)

在澳洲打拼多年,拥有了属于自己的一套房,尽管背负了房贷,但总归觉得,自己才算在澳洲有了一个真正的家?

从此以后,就将在澳洲落叶归根,总归多了一份归属感和安全感。哪怕计算着收入,平衡房贷支出,也是甜蜜的负担。

但是,你知道你的房贷,在不知不觉中已经翻了好几倍?

这还贷的心啊,就如同这降温的天气,让人的心啊,拔凉拔凉的。

CBA强制最低还款额,是救援还是糖衣炮弹?

因为疫情,为提高金钱流动性,银行强制最低还款,为市场输入3.6billion的现金。

最近金融专家警告说,由于联邦银行改变了还款要求,银行客户最终可能要多付数万澳币的房屋贷款。

尽管银行已经澄清,这只针对那些已经支付了最低金额的人,他们希望能够让客户尽可能容易地获得现金流。

对于在疫情期间,工资受到影响的居民来讲,这是一个能够度过眼下危机的好消息,不管未来如何,至少当下,可以缓一口气,

但对于那些想要趁着目前历史最低的利率趁早还款的居民来说,这却是一个打击。

为什么这么说?

虽然仅从5月1日起支付最低还款额,每月可能就增加了200美元的借款人现金流量,但这样的改变还可能会花费大约40,500澳币的总利息,并最终使贷款延长近5年。

我们举个简单的例子。

账单日为每月1号,最后还款日26号,5月账单两万元,最低还2000元,剩下的部分,就会按照全额账单金额来计算利息。

5.26日继续偿还最低还款额,6.1日的账单里的循环利息就会有约574元,6.26日继续按最低还款额还款,7.1日的利息就会有273.6元。

由此可见,这种方式,着实不划算。

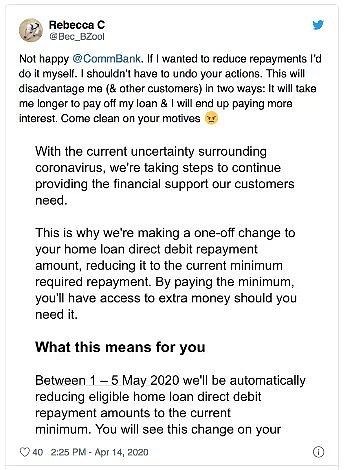

此举惹众怒,银行被投诉

没有事先进行沟通或预实行,而是直接强制实施这一政策,这就令许多人大为恼火了。

就有联邦银行的资深客户称,她对这一举动感到十分失望。

她有两个孩子,对自己的支出有着非常明确的规划,但现在,联邦银行的这一举措,却让她措手不及。

许多人也将自己的抱怨发布在了推特上:这样的改变,会让她花更长的时间还清抵押贷款,并且支付更多的论坛。

更让人绝望的是,银行的通知邮件,还只是静静地躺在邮箱的“垃圾邮件”中,无缘与主人相见,也让许多人“被动”地接受了这个条款。

因此,银行也收到了很多关于这项措施的投诉,约占受影响客户的0.35%。

毕竟,要用更长的时间,花费更多的钱,来还掉欠别人的钱,还是很令人焦虑的,很难有人乐意。

房贷延长心凉,经济形势雪上加霜

关于贷款这个事,澳洲人民是最有发言权的。

在家庭债务方面,澳大利亚人是世界纪录保持着,债务接近收入的200%,即使RBA一次又一次降息,也无动于衷。

钱都去了哪里?买房了呀!

Minack Associates的经济学家兼负责人杰拉德·米纳克(Gerard Minack)表示:“我们的家庭债务收入仅略低于200%,这在我看来是巨大的宏观风险。”

在这次疫情下,澳洲政府开启了“疯狂撒钱”模式,希望拯救澳大利亚于水火之中,救人救市。第一次176亿澳元,刺激经济;第二轮1890亿,疯狂补助,即便是这样,人民却依旧只希望捂紧口袋,对未来的不确定性,让他们无法再像从前一样花钱。

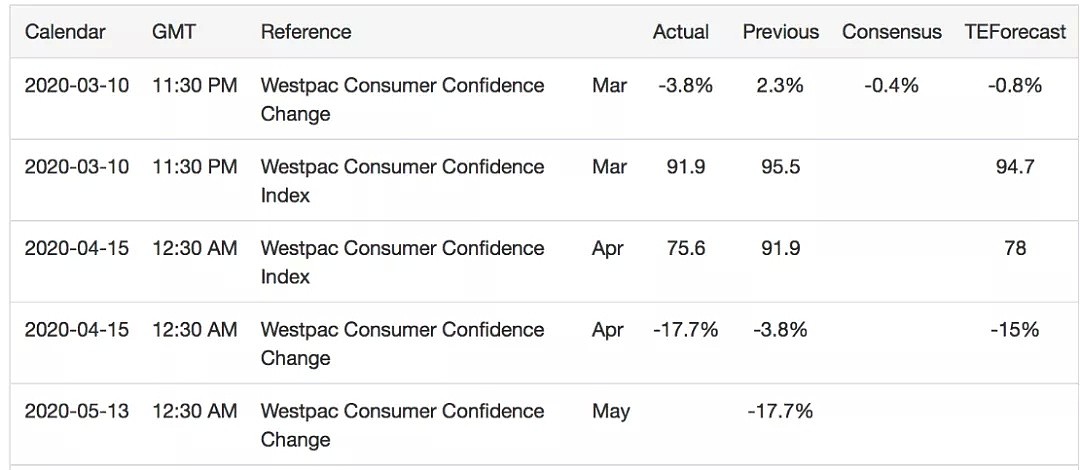

这也导致了,澳洲的消费力在步步下滑,截止到2020年4月,消费者信心为-17.7%。

而真正的失业率,或许也会飙到19%。这里面就潜在着“影子”失业率,如果要衡量真正的失业率,工作时间或许是劳动力市场最好的指标。在JobKeeper上有零工作时间的人,几乎都是失业者。

一边是飙升的失业率,一边是逐步降低的工资,唉,生活不易,猫猫叹气。

疫情下,每个人都被从曾经热闹的生活中剥离,回归到残酷的生活中。

浪退去,才知道谁才是裸泳的那个人。

失业、降薪、房贷加倍……,坏事成双,每一座大山,都压得你喘不过气。

找工作,高不成低不就,因为一时疫情而凑合,像是在浪费时间;想要找个匹配的工作,机会却紧紧地关上了门,生活也还是要维持。

在这样的情况下, 又该如何维持自己的生活质量?

还好那句老话:用一部分的钱来投资,让收益跑赢房贷利息增长率,你就是这场“房贷保卫战”的胜利者!

专题:新冠疫情在澳大规模爆发进入专题 >>

身体不适别出门!澳洲一地新冠疫情升温,圣诞假期或迎高峰(组图)

圣诞前新冠卷土重来?维州病例激增,一周近200人确诊(组图)

新冠疫潮卷土重来?澳多州感染激增,卫生当局发警告(组图)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64