CMC Markets | 视野开始留意亚洲股市!

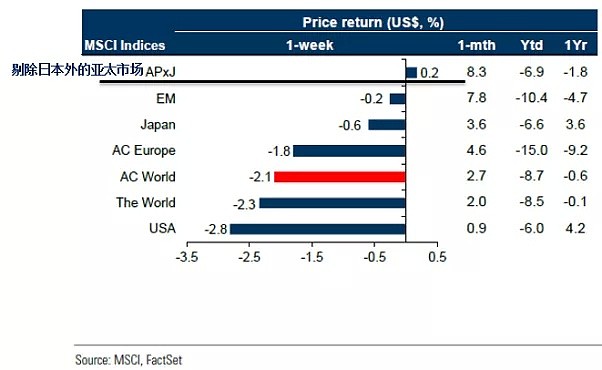

如图所示在过去的一周,乃至一个月中,美股市场已经出现了调整迹象,上一周美股市场出现了2.8%的周下跌,以此测算月回报依旧是上涨的,幅度在0.9%水平。

除此以外,市场中与美股关联度较高的日本股市、西欧股市基本同美股的表现一致,上周出现下跌,月回报依旧维持上涨。

当然我们发现MSCI的数据中,剔除了日经指数外的亚太股票市场在上周是领涨全球,并且此前月回报居于全球主要金融市场之首。

为何会出现如此情况?不难理解:

1、MSCI开始配置的中国内地股票市场出现明显上涨

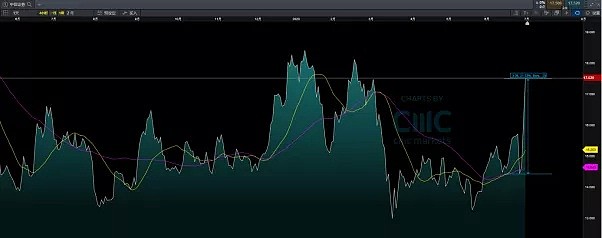

继7月2日集体大涨后,7月3日券商股再次掀起涨停潮。因中国政策释放了银行与券商可能进行混改,国内券商与股份银行系之间普遍是集团统一控股,引发市场想象,北上资金以及场内资金大量介入,如龙头品种中信证券(600030)如图所示,三个交易日上涨了15%,右侧交易量明显放大,股价创出自2015年6月底以来的新高。

同理,港股中信证券(06030HK),也获得了超过20%的波段升幅,技术走势伶俐,投行开始有报告关注中资券商的混改。

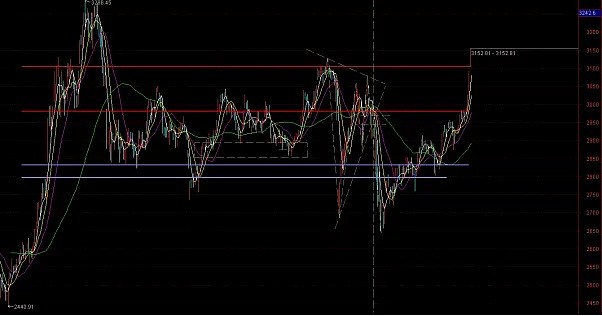

指数层面,上海综合指数在券商大涨,人气飙升的背景下,放量突破3000-3200点区域,指数层面已经切入上一轮中美贸易谈判释放利好的技术空间。

2、香港恒生指数在7月1日以后没有出现下跌,而是上涨,如图所示,恒指50完成此前4个月的横盘整理,7月1日后连续上涨三天,出现突破走势。

其一,比价效应,对比欧美伶俐的指数技术图形,恒指处于相对低估,一旦多头力量形成有补涨需求,市场自身合力不可低估。

其二,7月1日后,平稳过度,自然吸引投机资金、投资资金入场,正常投资者没有必要去怀疑市场已经形成的趋势。

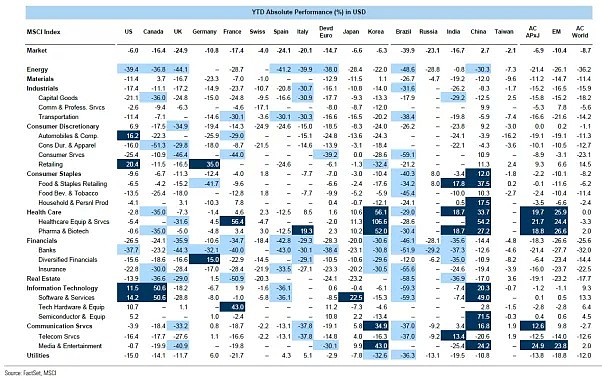

板块角度看,如图所示,MSCI提供的行业板块数据看,中国内地市场以及剔除日本的亚太股票市场的多头力量主要集中在食品零售、软件媒体视频服务、医疗器械及药品等方向。

西方股票市场相似的在零售外,更多偏向于信息技术和AI智能方面,板块的升幅较为突出。

至于能源、包括房地产板块无论东西方市场,在这一波股票上涨周期下,并不突出,滞后于大盘指数。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64