能让巴菲特“破戒”参与IPO,本周上市的Snowflake有什么魔力? | IPO见闻

导读:无论是高到令人咂舌的收入增长数据,还是云计算服务的颠覆式创新,在投资者眼里,Snowflake都散发着极强的魅力。

在本周的美股IPO盛宴中,云计算服务供应商Snowflake是最受市场关注的那一个。

Snowflake之所以成为最亮眼的“仔”,一定程度上与“股神”沃伦·巴菲特(Warren Buffett)有关。

巴菲特喜欢购买那些经过市场验证、具有长期价值的股票,曾说他不投看不懂的科技股,而且一直避免参与IPO。他在2016年曾说:“不必关心IPO市场,反正每天都有人中彩票。”他在去年的一次采访中说,过去54年来,伯克希尔从未买过新股。

但现在,他不但购买科技公司股份,还参与了高科技创业公司的IPO环节。即使这笔投资不是巴菲特本人主动做出的决策,至少也经过了他的首肯。

这一出手,就是5.5亿多美元。伯克希尔总计持有超过700万股,Snowflake上市后,伯克希尔在其流通中的A级普通股中持股比例约为19%。

为什么伯克希尔钟情于还处于大笔烧钱阶段的Snowflake呢?

01

收入增长之快令人咂舌

Snowflake所处的“赛道”非常好。

在整个计算机行业里,云计算是其中发展最快、规模最大、最具活力的市场,SaaS(软件即服务)领域被认为拥有巨大的发展前景。IDC预计,潜在的市场规模在2020年能达到560亿美元,2023年将扩增至840亿美元。

就公司自身的基本面来说,Snowflake是SaaS领域中成长最快的公司之一。

在云计算领域,很多公司在上市之前披露的营收等业绩指标都十分惊人,Snowflake的收入数据更是美得无与伦比——这是最吸引投资者的地方。

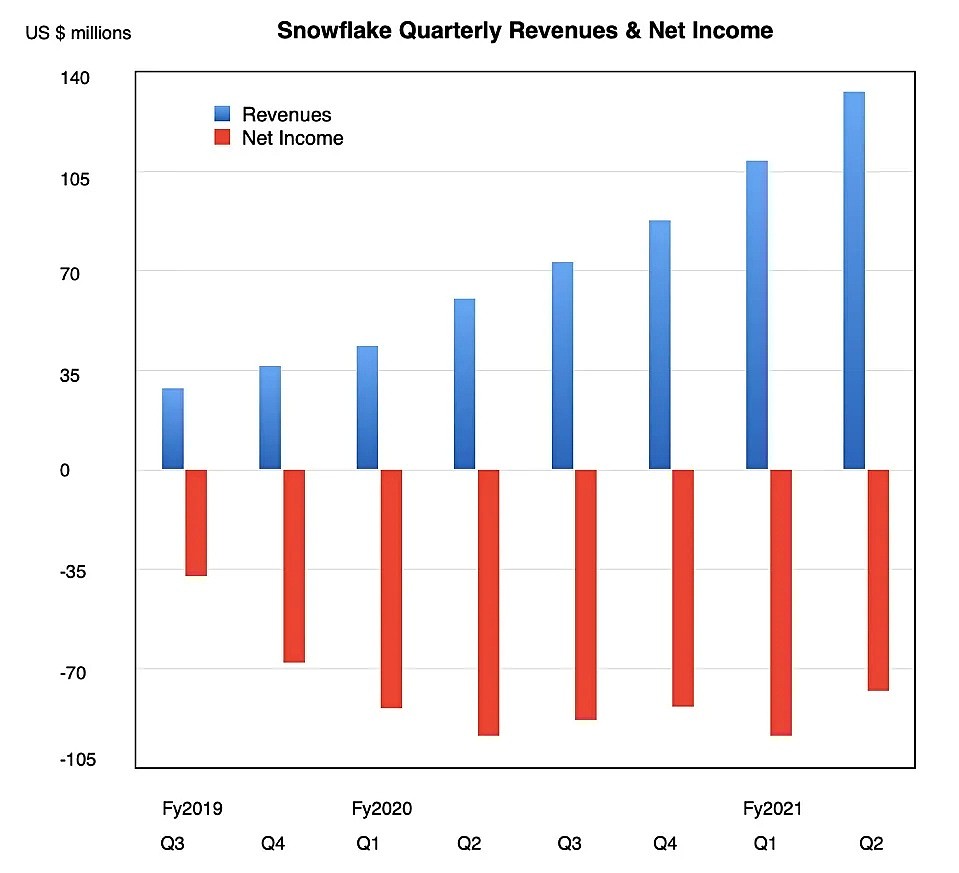

在截至去年1月底的财年里,Snowflake的营收还不到1亿美元,而去年7月突破整数关口之后,这家公司就走上了收入暴涨之路,今年上半年暴增至2.42亿美元,同比翻了一倍多。有分析人士认为,该公司今年的营收预计将超过5亿美元。

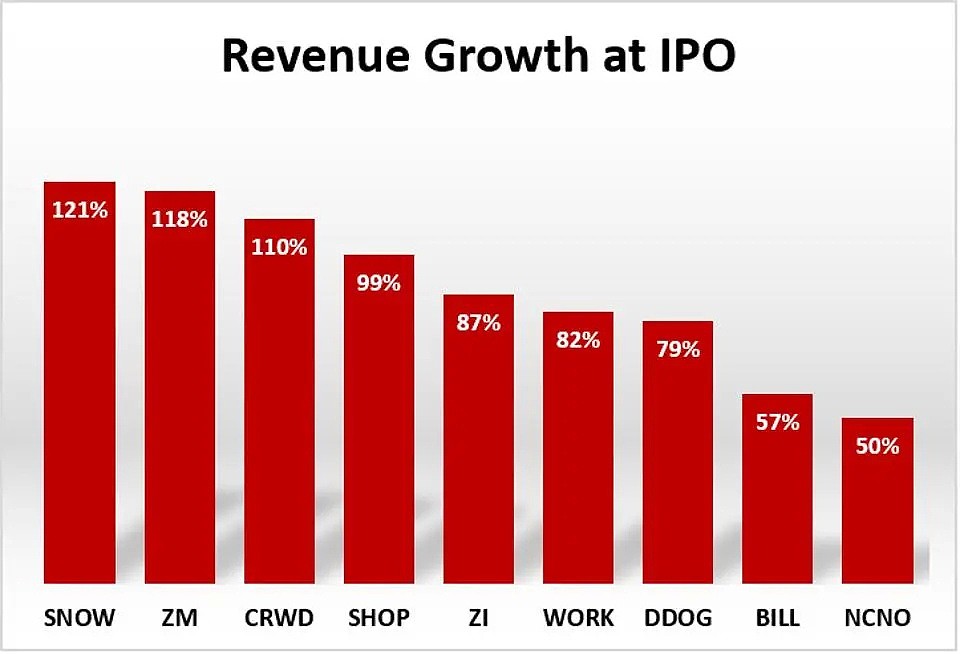

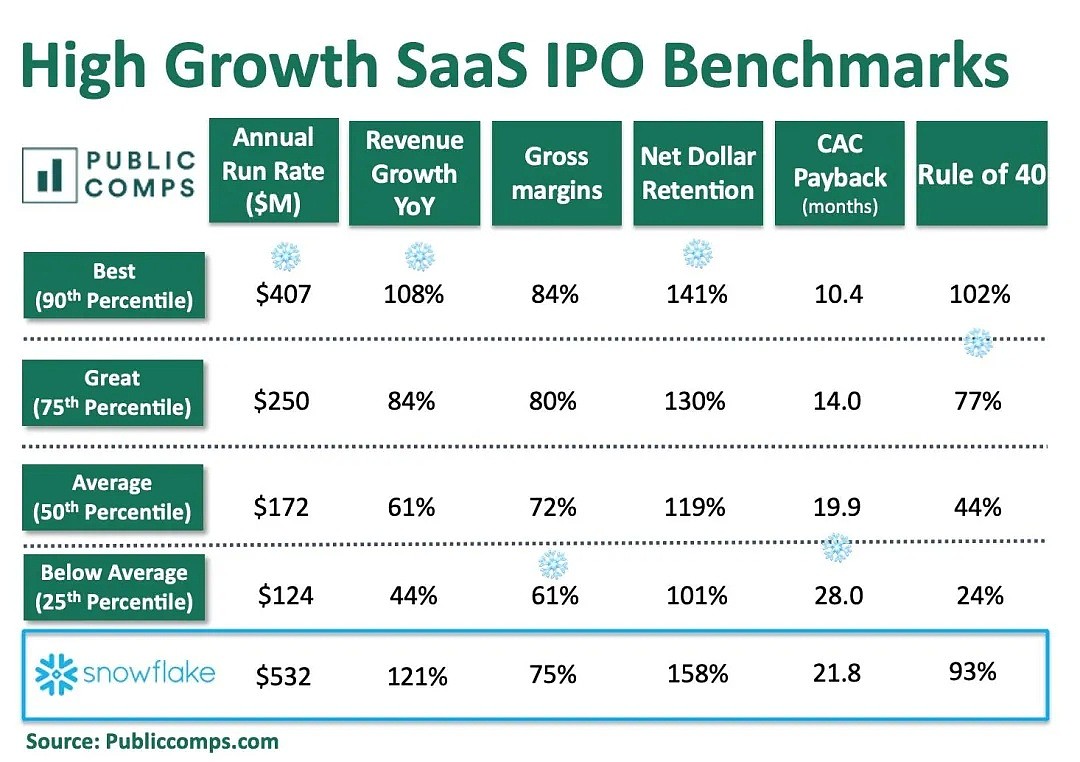

这家公司在上一财年实现了极高的收入增速(173%),最近一个季度也达到121%,这是在同领域公司IPO时最为亮丽的一个。如此高速的收入增长正是很多风投公司最乐于见到的。

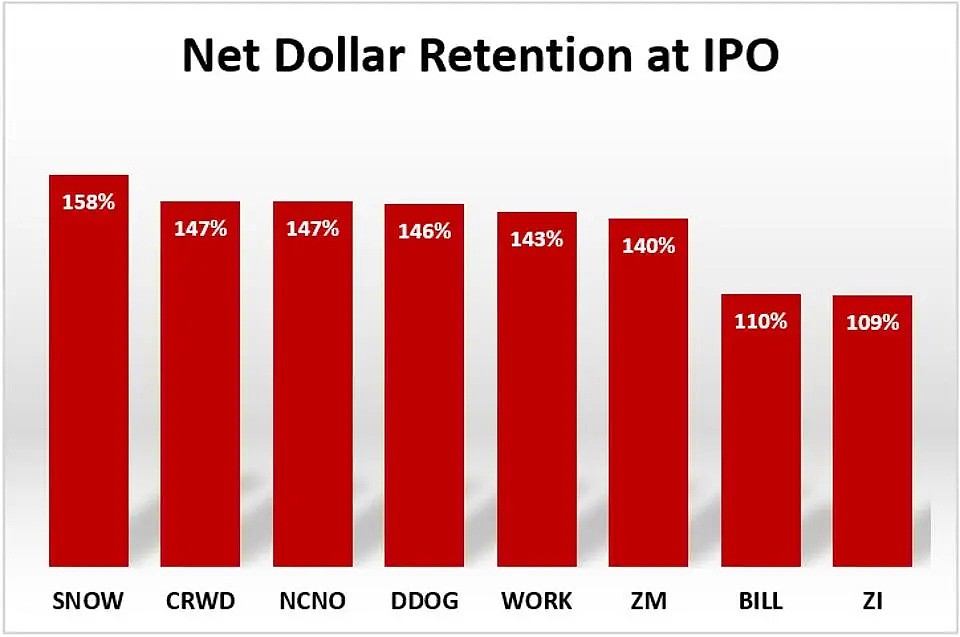

此外,净留存率达到破纪录的158%——这也是在上市阶段时所有上市云计算公司中最高的。

从其所属的SaaS这一领域来看,Snowflake是走在前列的领头羊。

因此,尽管Snowflake净亏损1.713亿美元,数额上依然很大,但考虑到其扩张速度之快,这种程度的损失是投资者完全可以接受的。

更令投资者振奋的是,这家公司的净亏损正在大幅收窄,从170%收窄到了亏损71%。二季度1.713亿美元的净亏损额虽然很大,但与一季度几乎持平。

当然,这也有可能是Snowflake暂时为了IPO而收紧了腰带。

关键指标之一产品收入超过100万美元的客户所占百分比的增长,也给人留下了深刻的印象。该指标从2019财年的14%大幅增长到2020财年的41%。

而且,高端客户占比还在持续增长,2020年的前六个月为56%,而去年同期为22%。

过去12个月中,客户数量也从1547人翻了一番,达到3117人。其中包括《财富》 10强企业中的7家和《财富》 500强企业中的146家。

更值得一提的是,公司的毛利率数据也在持续高增长。去年1月底是46.5%,半年后升至49.4%,今年1月底又升至56%,7月底进一步增至61.6%。

毛利率不断提高就意味着公司能有更多的收入来弥补运营成本。这可能也是它想要上市的原因。

在2021财年的前六个月中,Snowflake用于经营活动的现金从1.1亿美元下降至4530万美元。目前,该公司拥有现金和投资品合计价值5.91亿美元。没有债务。

02

创新的云服务

收入数据如此靓丽,主要是由于Snowflake颠覆了数据仓储市场,其卓越的云数据平台提供了至关重要的差异化服务。

美国科技类评论家Billy Duberstein认为,Snowflake成功地利用了当今企业应用技术的两个最大趋势:大数据处理和公共云。

在Billy Duberstein看来,Snowflake成为业界黑马的秘诀在于:通过优化公共云的技术,充分利用了基于云的数据分析需求,使其极其容易使用,且无需维护。

准确地说,他们是第一家针对云计算优化而建立数据仓储平台的公司。

Snowflake的核心产品是基于云计算的数据仓储业务,可以在三个主要的公共云之间无缝运行。这与最初设计用于本地数据中心的遗留数据仓库形成了鲜明对比。

粗略地说,Snowflake的产品采用的是解耦架构,允许各个组件彼此保留完全自治且无意识的复杂工作的框架。这种架构使得数据的存储和计算可以任意选择一个云平台来分开独立运行。

这种“云中立”的姿态似乎最受市场肯定——尽管亚马逊、微软和谷歌这三个关键的云合作伙伴都提供类型相似的云服务。

Snowflake从最初的产品一路扩展,如今可以提供统一的大数据查询、管理和服务。基本上,公司客户可以获取所有数据,无论其来源是什么,都可以通过将其全部转储到Snowflake的云计算仓储系统中来轻松处理它们。

03

出色的管理层

Snowflake于2012年由两位来自甲骨文的技术专家Benoit Dageville和Thierry Cruanes以及荷兰数据初创公司Vectorwise联合创始人Marcin Zukowski共同创立。

尽管成立时间只有6年,但年轻的Snowflake却拥有过两任极富经验的卓越管理者。

前首席执行官Bob Muglia在壮大公司方面能力过人,客户数量从2015年的80个大举增加到2018年初的1000个。新上任的首席执行官Frank Slootman更加清楚地知道如何吸引金融市场中的投资者。

Frank Slootman以重振Data领域而闻名。在他的领导下,2003年还因资金耗尽而奄奄一息的Data Domain公司在2009年被收购之后其销售收入就超过了所有对手的收入总和。2011年至2017年期间,他担任ServiceNow的首席执行官,公司年收入实现了从7500万美元增长到15亿美元的飞跃式发展。

对于许多投资者来说,管理者是决定他们是否投资的关键因素之一。

上述种种,或许是Snowflake在上市前夕大幅上调IPO价格区间至100-110美元、将创造今年以来美股最大IPO纪录的底气。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64