澳洲2021年高端房产销量猛增,$300万以上交易增幅高达122.5%

相对于2020年,2021年住宅房地产市场的初步销售数量高出40.1%。

由于完整的销售数据获取较慢,所以在realestate.com.au网站上一个更及时的销售量衡量标准更有说服力,这就是在网站上提供的房产代理所建议的销售。

我们称这些为初步销售,因为它们并不完整,但对交易活动提供了指明了道路。

2021年全澳的售房量

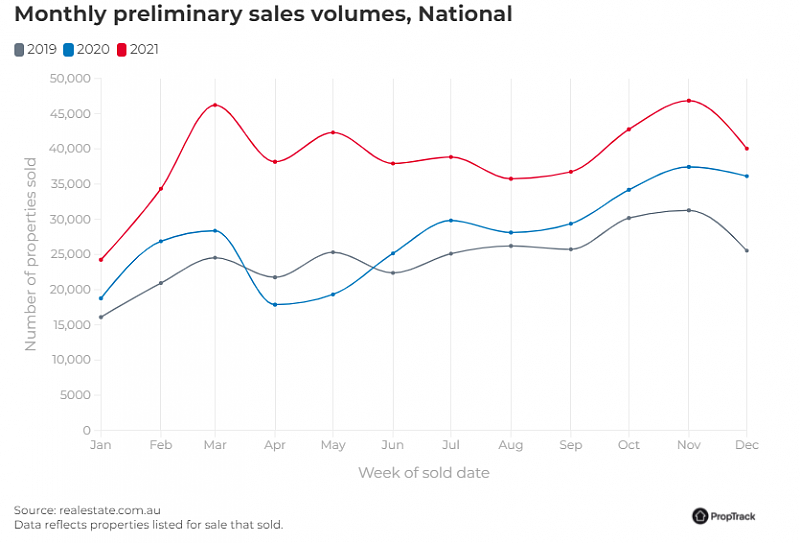

在全澳范围内,初步数据显示2021年的房产销售量比2020年高出40.1%。在2020年,初步销售量与2019年相比增加了12.3%。

(图片来源:RealEstate网站)

(图片来源:RealEstate网站)

尽管2021年仍有疫情封城措施,但每个月的销售数量都明显高于前一年同期的水平。

(图片来源:RealEstate网站)

(图片来源:RealEstate网站)

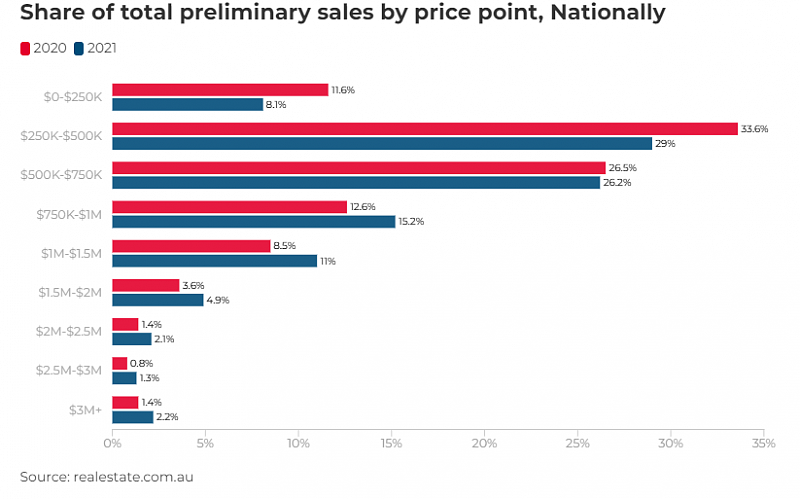

2020年与2021年相比,按价位划分的初步销售总额的份额,突出了从低价位房产向高价位房产的转变。

当然,这既是因为低利率鼓励人们在住房上花更多钱,也是因为随之而来的价格上涨减少了廉价房源的供应。

价格低于25万澳元、25万至50万澳元以及50万至75万澳元房产的销售份额逐年减少。同时,更高价位的房产在这一年的总销量中的份额都有增加。

(图片来源:RealEstate网站)

(图片来源:RealEstate网站)

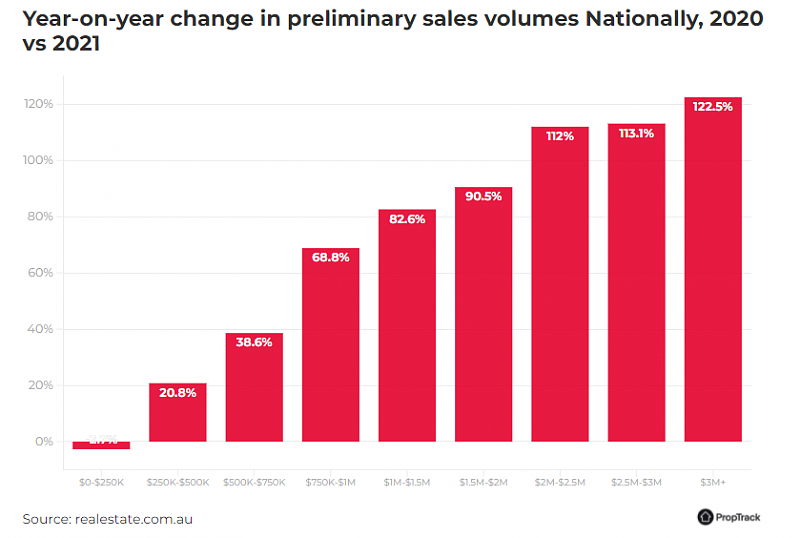

在2020年和2021年之间,总体初步销售量将增长40.1%,大多数价位的销售量逐年增加并不奇怪——但25万澳元以下房产的销售量显然是个例外。

更能说明问题的是,200万澳元以上的房产销售量增幅最大。

在200万至250万澳元、250万至300万澳元元和300万澳元以上的价格区间中,每一个区间的销售量都同比增长了一倍以上。

300万澳元以上的价格区间,占一年来所有销售的2.2%,增幅最大,同比增长122.5%。

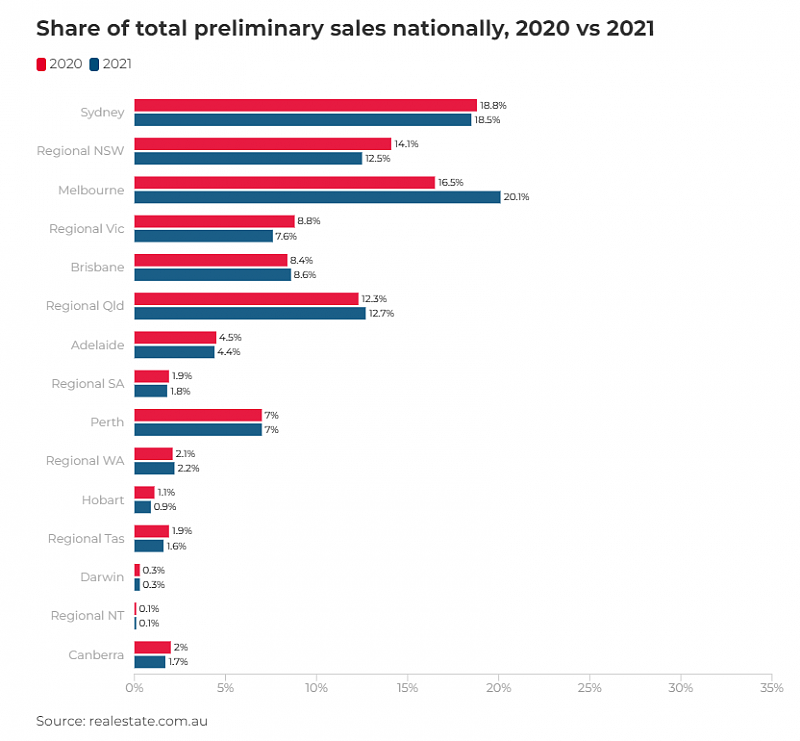

首府城市和州内其他地区的销售量

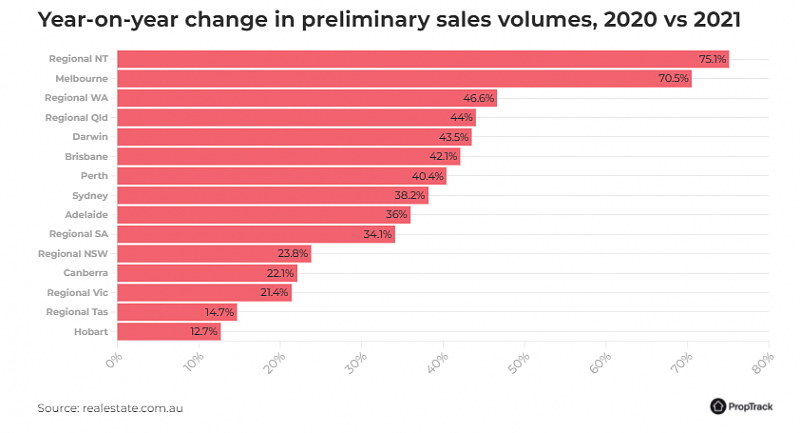

相对于2020年,2021年每个首府城市和其他州地区的初步销售量都取得增长。

(图片来源:RealEstate网站)

(图片来源:RealEstate网站)

北领地地区在2021年的销售量相对较少,只有500多套,但却取得最大的同比增长(75.1%),仅次于北领地的是墨尔本,增幅为70.5%,而西澳偏远地区增幅为46.6%。

Hobart(12.7%)和塔斯马尼亚偏远地区(14.7%),以及维多利亚偏远地区(21.4%),在初步销售中取得最小的同比增长。

尽管墨尔本经历了时间更长的疫情限制措施,销售量急剧下降,但2021年约有五分之一的销售是在墨尔本。

(图片来源:RealEstate网站)

(图片来源:RealEstate网站)

不过,2021年销售量的下降并不像2020年疫情封锁期间那样剧烈。

与墨尔本一样,布里斯班、昆士兰偏远地区和西澳偏远地区的总销售份额在这一年也有所增长,而其他地方则没有变化或有所下降。

这一数据凸显了购房者对昆士兰房产需求的增加,这得益于过去一年里移民到昆士兰居民大幅提升。

在全澳范围内,所有SA4地区的销售量都在这一年里有所增长

在全澳88个SA4地区中,每个地区在2020年和2021年之间的初步销售量都同比取得增长。

在销售量同比增幅最大的10个SA4地区中,有8个位于墨尔本,其余两个是NT地区和布里斯班西部的Ipswich。

初步销售量同比增幅最小的10个SA4地区名单中,情况更为复杂,有8个是偏远地区市场。

这八个中有三个在新南威尔士州,维多利亚州和塔斯马尼亚州各有两个,西澳州有一个。

2021年销售大丰收的动力是什么?

创纪录的低借贷成本、疫情对人们行动的限制、居家工作以及政府的财政支持,这些因素结合起来,使家庭愿意将更多的收入用于住房。

反过来,这也导致了销售活动的大幅增加,特别是高价位的房产,以及紧随其后的住宅价格出现增长。

2022年的展望

我们预计,2022年的价格增长将放缓,因此今年的销售量似乎也不太可能像2021年那样大幅提升。

尽管预期价格增长放缓,但仍有理由可以预期今年的销售会很旺盛。

可变利率仍处于历史低位,过去一年价格的快速增长意味着许多房主拥有大量资产。

虽然预测上市房源是非常困难的,但未来似乎不太可能再次因疫情封锁,这应该为售房者提供更多信心,鼓励他们将自己的房产挂牌出售。

(John)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64