涨息有完没完了?2022年2月澳洲房贷利率汇总丨财神

就是在中国新年大年初三这天,银行中的大哥CBA率先加息,给各个兄弟开了一个头,其它兄弟也不甘示弱,纷纷上调各自的固定利率。

自住房两年固定利率来看,四大银行基本都在2.8几的层级上, ANZ、Nab 为2.89%, Westpac Cba 为2.84%。

三年固定利率就比较有意思了。Westpac 和CBA是3.24%,然而ANZ 3.39%,中间有一个0.15的空间, 看来Westpac和CBA 的三年定息还是要动一动的。

投资房方面,虽然Nab 两年定息是3.09%,但与其他银行存在的空间是0.1%-0.15%,所以它们在短时间之内还是会变化的,想定息的朋友抓紧吧。

在网上我看到有些声音建议选择浮动利率,因为浮动利率转固定利率是分分钟的事,我个人觉得这个观点还是有些缺乏些实战性。

其实固定利率的价格也是变化的,不是站在原地等你。今天2.69%能定,没准下礼拜就2.89%了,再过一个月就也许过3%了。

利率上去之后你定了,觉得太高,不定呢,浮动利率上来之后又被割韭菜。

我的一位客户去年11月份三年定了2.79%,当时觉得对比前几个月已经很高了,但是客户选择我的建议固定下来。

转头想想,如果现在再想固定三年,利率就要3.39%,如果当初选了浮动真是BBQ了。

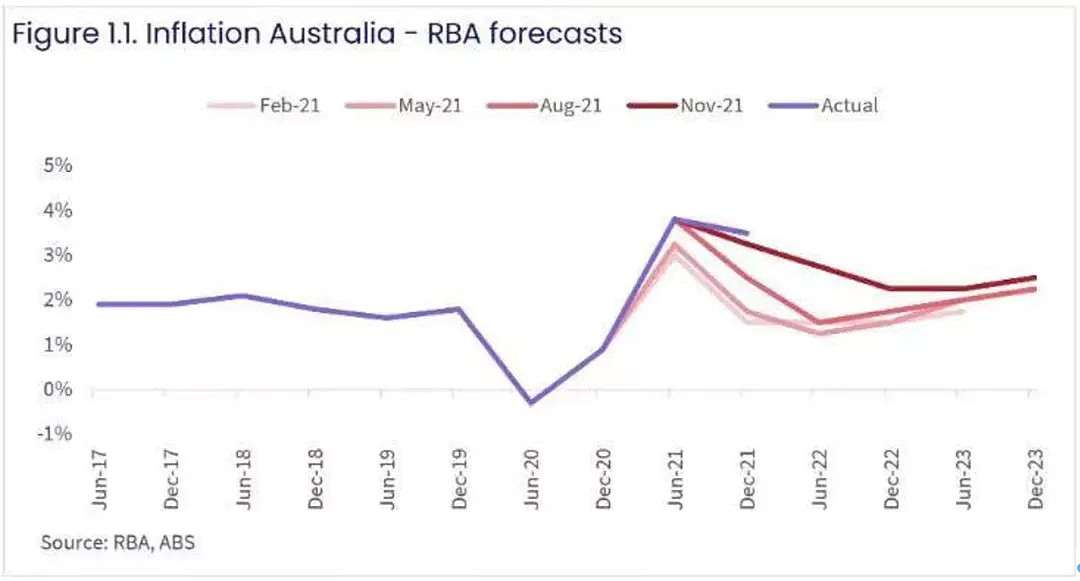

有朋友问我这利率会变成什么样子?我给大家两个参考数据:

目前的通胀指数已经高于2019年,央行加息的压力可想而知。

这是我2019年1月份准备的利率汇总。那时候的两年定息是3.89%, 这里就是给大家一个参考的空间。

除了四大行以外,目前中国银行的浮动利率可以做到2.08%,自住房目前两年定息2.79%,依然领跑其它二级银行。

MQ 和St George 的自住房2年固定利率也低于四大银行,分别是2.74%与2.79%。

需要更多银行的利率详情呢,请大家私信我,我把图片发给大家。

银行加息后,有几位朋友和我讨论了一下房市的涨跌问题,个人观点:。

我遇到过天天看大势的人,很少有在19、20这样的年份入市的,因为那个时候他们又有新的担心和顾虑。

反而那些所谓的“傻子” 在自己ready的情况下,碰到合适的房子就入手了,也没考虑啥疫情啊,宏观经济啊,反而涨幅都过百万了,尤其是19 20 找我贷款的朋友更深有体会。

澳洲房产没那么神秘,基本就是首付准备好,贷款准备好,遇到合适的物业入手后等时间给你的红利,等待下一个周期的到来。

总是想准准地抓机会点真的太难了。 所以总结起来就是平时玩命赚钱,攒够钱就出手,少谈大势,多行动,结果都错不了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64