本周重磅日程:又是被全球央妈和通胀数据主宰的一周

6月27日至7月1日当周重磅财经事件一览,以下均为北京时间:

下周市场有众多看点,七国集团、北约峰会即将举行,美、欧、英三大央行领导人齐聚欧洲央行论坛。数据方面,中国将公布6月PMI、美联储最青睐的通胀指标核心PCE、欧元区6月CPI等值得关注。

市场持续动荡之际,下周三21:30,美联储主席鲍威尔、欧央行行长拉加德、英国央行行长贝利将出席欧洲央行论坛,或释放更为明确的政策讯号。当下,市场关注的焦点是如何权衡“平息通胀”和“经济增长”,这一问题可能成为欧洲央行会议上反复出现的话题。

高盛上周报告指出,面对遏制通胀和支持经济增长之间的取舍,在主要国家央行中,欧洲央行最不可能对加息犹豫不决。相比之下,美联储在选择遏制通胀和支持经济增长之间比例在4:6,而加拿大央行、英国央行和澳大利亚央行则基本为五五分。

另外,值得一提的是,尽管美联储本周五继续发出鹰派信号,但加息预期速降温带动美股反弹。下周,两大因素或推动美股继续反弹,一是市场在消化美联储鹰派加息预期的同时也加大了衰退(即停止加息甚至是降息)的预期,二是本月和本季度或将有约300亿美元的美股资产将迎来美国养老金再平衡的资金净流入(根据市场表现调仓),高盛认为后者可能推动美股上涨7%。

其他央行方面,“最后的武士”、逆势而行的日本央行将在下周五迎来最新短观数据,可能有助于解答收益率曲线控制(YCC)政策将持续多久这一问题;瑞典央行可能在下周四加息50个基点。下周重点依然是各大央行未来几个月的加息速度和加息路径。

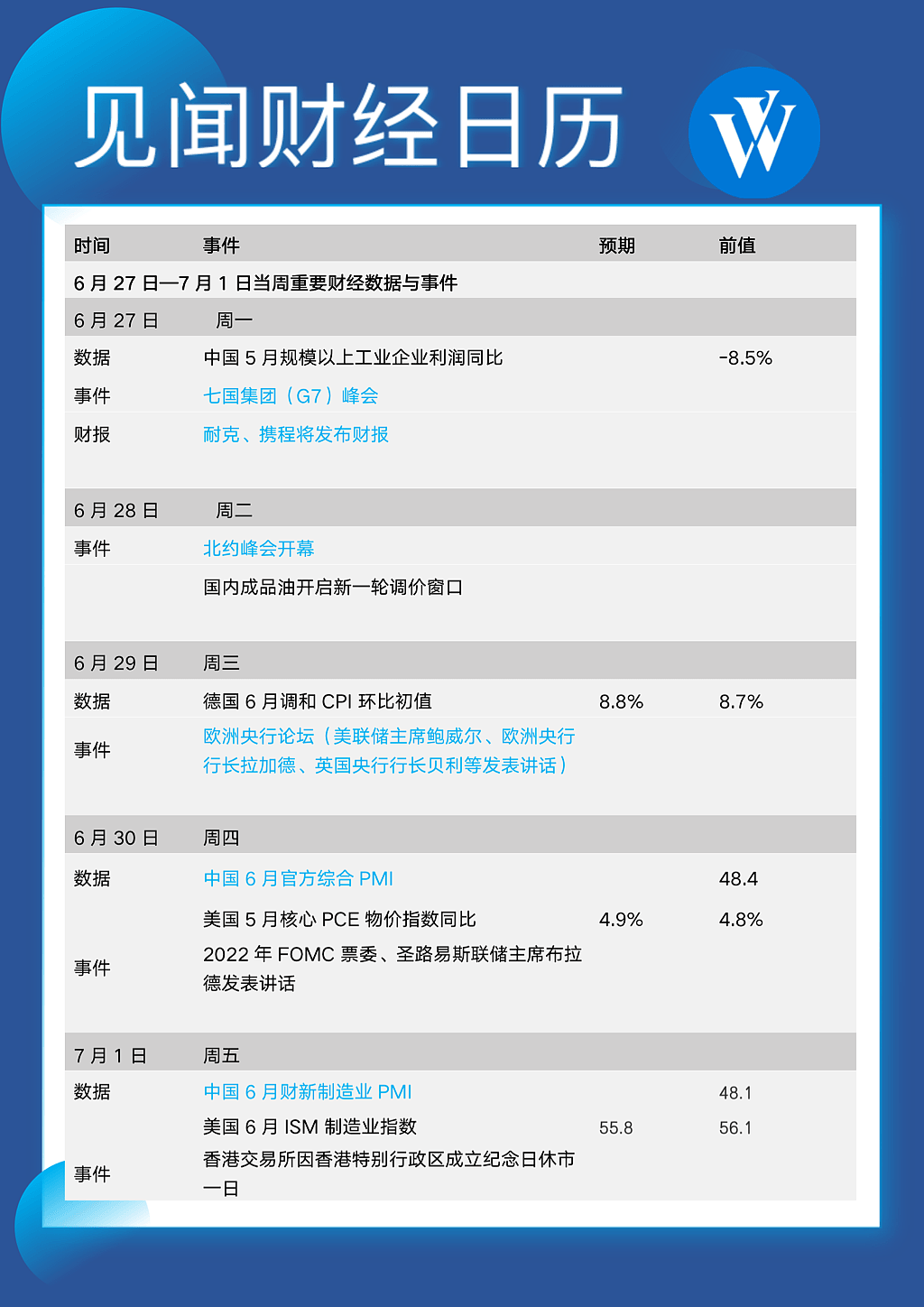

经济数据方面,6月30日,中国将公布6月官方PMI数据,5月份,制造业PMI为49.6%,虽低于临界点,但比上月上升2.2个百分点,制造业总体景气水平有所改善。国信证券分析称,5月PMI数据同步回升表明随着国内疫情得到有效控制,国内供应链逐渐恢复,经济动能开始向上修复。

周四,美国将发布美联储最青睐的通胀指标核心PCE数据,经济学家预计,通胀将继续加速并保持在高位,进而加大美联储在7月份加息75个基点的可能性。

欧元区通胀率本月也可能会再次创下新高,经济学家预测通胀将达到8.5%,西班牙、德国等通胀将继续飙升。而将发布的消费者信心数据则可能会降至2021年2月以来的最低水平,目前已经连续第五个月下降。

其他方面,下周央行公开市场将有1000亿元逆回购到期,其中周一至周五分别到期100亿元、100亿元、100亿元、100亿元、600亿元。

另外,Wind数据显示,下周共有77家公司限售股陆续解禁,合计解禁量175.42亿股,按6月24日收盘价计算,解禁市值为1607.02亿元。

重要会议方面,重重危机之下,七国集团峰会即将于6月26日至28日在德国巴伐利亚州首府慕尼黑附近的埃尔茂宫召开。本次峰会的议题涉及俄乌冲突、气候变化、能源危机、粮食安全、经济复苏等话题。观察人士指出,在俄乌冲突持续升级的背景下,七国集团在此次会议中将面临多年来最严峻的挑战和危机。

北约峰会将在6月29日至30日于西班牙马德里举行。北约秘书长斯托尔滕贝格曾将其称之为在俄乌冲突背景下,加强北约的“历史性”机会。据外媒报道,此次北约峰会预计将讨论向欧盟东部与俄罗斯及其盟友白俄罗斯接壤的地区增兵。此外,峰会也有望就土耳其在瑞典和芬兰加入北约上的反对立场问题加以协商。

此外,多项新规7月1日起施行。证监会修改派出机构监管职责规定,自2022年7月1日起施行。修改后的规定明确对四种情形应当予以问责,其中包括:该发现的重大风险问题没有发现,发现重大风险问题不报告不处置,风险应对不及时,风险处置措施失当等。

国家药监局组织制定的《化妆品生产质量管理规范》自2022年7月1日起施行;财政部印发的《会计师事务所监督检查办法》,自2022年7月1日起施行;广东将于今年7月1日起实施失业保险基金省级统筹,由省政府建立浮动费率机制,对稳定就业的用人单位下调费率,进一步提高基金共济功能和抗风险能力。此外,《广东省基本医疗保险关系省内转移接续暂行办法》也从2022年7月1日起实施。

休市安排上,香港交易所因香港特别行政区成立纪念日休市一日,多伦多证券交易所因加拿大国庆日休市一。

01

经济数据

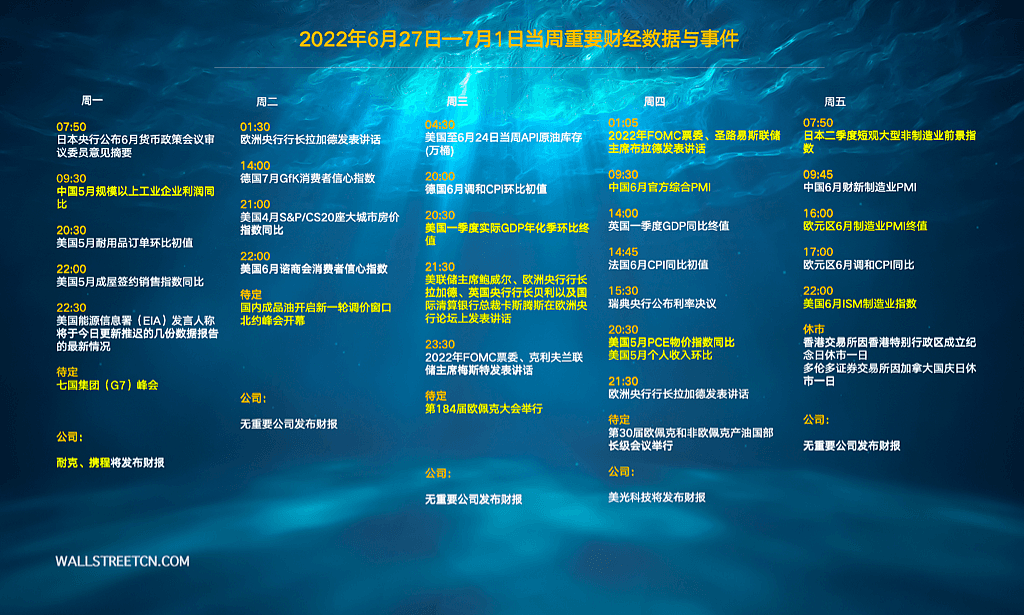

周一(6月27日),中国5月规模以上工业企业利润同比,美国5月耐用品订单环比初值,美国5月成屋签约销售指数同比;

周二(6月28日),德国7月GfK消费者信心指数,美国4月S&P/CS20座大城市房价指数同比,美国6月谘商会消费者信心指数;

周三(6月29日),美国至6月24日当周API原油库存(万桶),德国6月调和CPI环比初值,美国一季度实际GDP年化季环比终值;

周四(6月30日),中国6月官方综合PMI,英国一季度GDP同比终值,法国6月CPI同比初值,美国5月PCE物价指数同比,美国5月个人收入环比;

周五(7月1日),日本二季度短观大型非制造业前景指数,中国6月财新制造业PMI,欧元区6月制造业PMI终值,欧元区6月调和CPI同比,美国6月ISM制造业指数。

02

全球央行

周一(6月27日),日本央行公布6月货币政策会议审议委员意见摘要;

周二(6月28日),欧洲央行行长拉加德发表讲话;

周三(6月29日),美联储主席鲍威尔、欧洲央行行长拉加德、英国央行行长贝利以及国际清算银行总裁卡斯腾斯在欧洲央行论坛上发表讲话,2022年FOMC票委、克利夫兰联储主席梅斯特发表讲话;

周四(6月30日),2022年FOMC票委、圣路易斯联储主席布拉德发表讲话,欧洲央行行长拉加德发表讲话,瑞典央行公布利率决议;

周五(7月1日),央行方面无大事。

03

打新机会

下周,A股将有9只新股申购,下周将有9只新股申购,分别是中亦科技、晨光电缆、科润智控、奥比中光、中科环保、元道通信、思科瑞、天新药业、惠丰钻石。

另外,卷烟包装纸制造商伟立控股将于6月30日在港交所上市,Onfolio Holdings Inc将在下周三登陆纳斯达克。

04

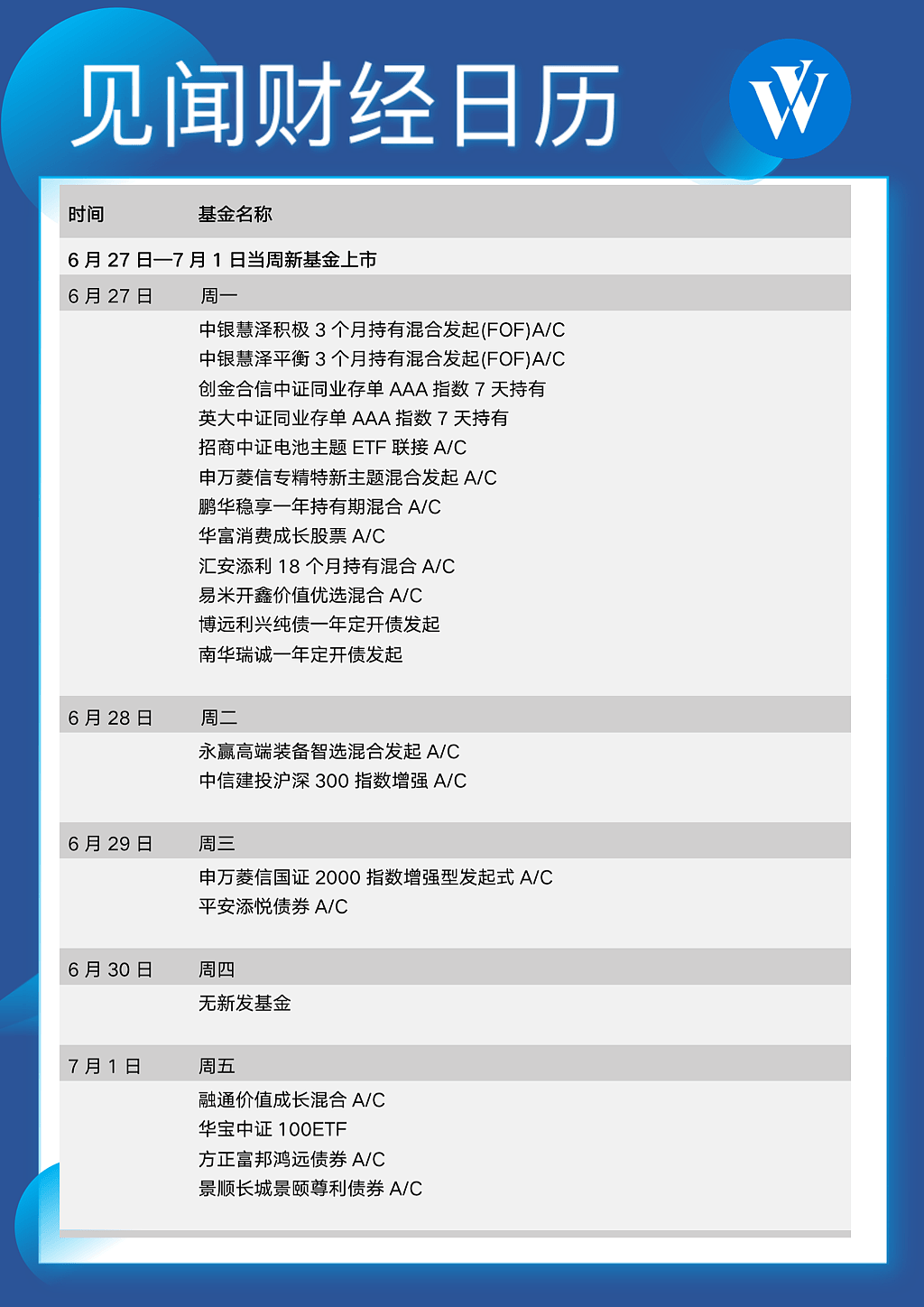

新发基金

下周预计有20只新基金发行,从基金投资类型来看,从基金投资类型来看,封闭式基金6只、偏股混合型基金4只、混合债券型基金和增强指数型基金均2只、被动指数型基金和中长期纯债型基金也均为2只、普通股票型基金和债券型基金各1只。

05

财报

下周,耐克、携程、美光科技将发布财报。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64