2022年第3季度全球市场展望:通胀预期下调,股票、债券或呈压抑后反弹行情(第2部分)—— 美股、澳股

美股成长型板块可能在第3季度引发关注

美国经济可能已陷入技术性衰退,其第1季度的GDP呈负增长(-1.6%),预计第2季度将继续下跌,不过第2季度GDP数据还需时间确认。正如前文所述,快速上升的利率和粘性通胀大大削弱了消费需求,导致通胀预期下降。

随着各大企业开始裁员,再加上招聘速度放缓以及失业率的潜在上升,未来出现滞胀的可能性将增加。美国经济无疑将陷入衰退,而美联储在加速经济衰退过程中发挥了关键作用。

美联储在7月的利率会议上加息75bps,符合市场预期。鲍威尔在政策声明中表示,虽然美国就业市场表现强劲,失业率保持低位,但最近的支出和生产指标已经走软。下次会议大幅加息可能是合适的,但要取决于数据。随着利率的提高,放缓加息步伐也可能是合适的,尚未就何时放慢加息做出决定。

鲍威尔承认,经济增长将有一段时间低于趋势水平,但经济增长放缓是降低通胀的必要条件。软着落的可能性明显缩小。

鲍威尔的政策声明使越来越多的人押注美联储不远的将来“暂停”当前激进的加息周期。我们现将对标准普尔500指数(SPX)进行板块轮动分析,从而判断哪些股票可能跑赢大盘,哪些股票可能不如人意。

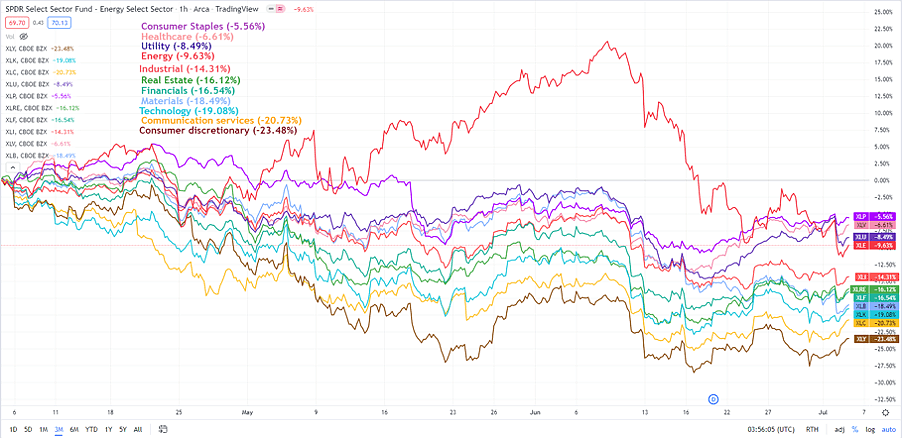

SPX 11大板块年初至今表现

SPX 11大板块近三月的表现

SPX 11大板块上月表现

来源:TradingView 截至2022年7月6日的数据

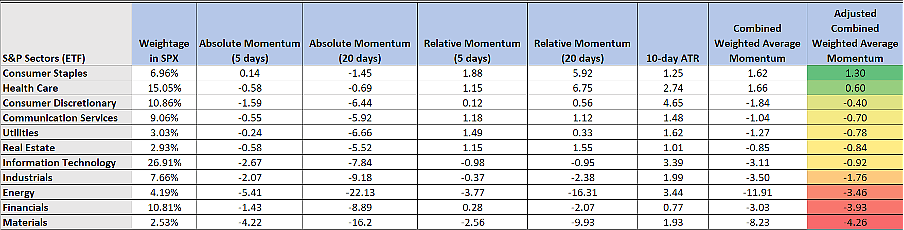

SPX 11大板块动量排名

来源:TradingView截至2022年7月5日的数据

下半年美联储加息幅度的放缓或暂停加息的信号或使美股普遍出现压抑后上涨行情。就投资基金的板块轮动而言,在政策支持下,通讯服务、非必需消费品和技术等成长型板块的表现可能优于其他板块,其次是医疗保健、必需消费品和公用事业等防御性板块。如果美联储“暂停”加息,则预计融资成本将降低,金融股可能出现反弹。然而,由于预计会出现经济衰退,导致需求下降,能源和材料类股票可能继续承压且表现不如人意。

SPDR非必需消费类股ETF——XLY,日线图

来源:CMC Markets截至2022年7月28日的数据

鉴于非必需消费品板块(XLY)是今年迄今表现最差的板块(跌幅达32%),如美联储“暂停”加息,则该板块可能在政策推动下出现最大幅度的反弹。根据上图可知,XLY的主要下行阶段可能暂停并呈上涨态势,目前价格已经突破下行通道的中轨压制,接下来可能测试163点左右的下行趋势线阻力位。若能突破163点,其主要下行阶段则可能结束,并进一步向下一阻力位172点(即主要下行趋势的50.00%斐波那契回调线)反弹;根据当前的价格水平,这意味着XLY可能还有约+12%的反弹空间。

另一方面,如果跌破132点的关键支撑位,XLY将可能下跌,则测试下一个支撑位110点。

ASX 200指数——金融板块热度下降&中澳关系对澳大利亚的矿业公司的影响

全球局势混乱,中国逐步解除封锁政策,欧盟利用大宗商品制裁俄罗斯,发达经济体的通胀仍居高不下,各国央行采取激进且意外的加息政策,这些因素都持续刺激着对全球经济衰退的担忧。

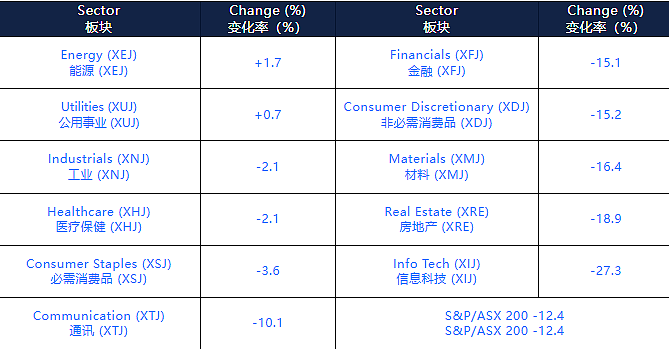

S&P/ASX 200指数以财政年末的-12.4%(6570)结束了季度跌幅,并抵达修正阶段。在上个季度,全球主要经济体的加速紧缩引发了流动性担忧,金融市场受到重创,指数出现了自3月20日以来的最大跌幅(-21.2%)。这也是自2018年9月以来首次出现三个月连续下跌,实属罕见。

为了总结11个板块在上个季度的表现,下表/热图突出显示了呈上涨行情和下跌行情的板块。

能源和公用事业板块(绿色)勉强过关,小幅上涨。上个季度,由于俄乌战争引发的地缘政治紧张局势,大宗商品价格大幅飙升,能源板块也因此受到更多关注。虽然在6月呈现明显回落但整体仍居高位。随着欧盟提议对俄罗斯(全球最大石油供应国之一)实施制裁,石油/天然气成为供应驱动型大宗商品,这意味着OPEC需重新调整其石油储备产量,以弥补供应缺口。因此,在3月份俄乌战争爆发时,布伦特原油价格一度飙升至138美元/桶,导致全球油价混乱。然而,鉴于近期人们对全球经济衰退的担忧,石油/天然气转为以需求为驱动。但自7月以来石油与天然气走向出现分化。其原因为1)欧佩克+产油国增产、美国释放原油战略储备、经济活动下行引发需求担忧等制约油价,2)俄乌局势使欧洲天然气随时面临断供风险,北溪一号虽然按计划恢复供应但恢复的输气量仅为满负荷的40%。库存增速大幅下滑。

另一方面,房地产(RE)和信息技术(IT)板块遭受重创,分别下跌了18.9%和27.3%。根据定义可知,由于这两个板块的大部分经营性借款/融资严重依赖于信贷,利率上升时,它们往往最为敏感。因此,当澳大利亚储备银行在5月加息25个基点并开始实施量化紧缩政策,然后在6月和7月加息50个基点后,这两个板块在第2季度受到最大冲击。

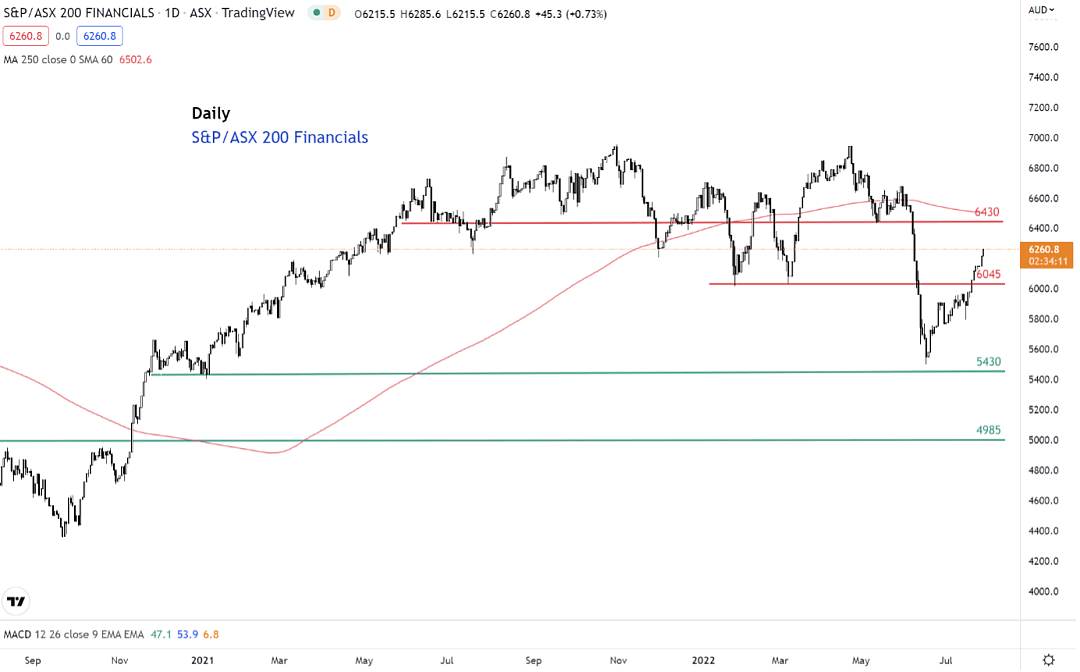

金融板块(XFJ)——约占澳大利亚证券交易所的26%

来源:TradingView截至2022年7月28日的数据

第2季度,金融板块(主要银行占大部分权重)大幅下降15.1%。由于人们对经济衰退的担忧,尤其是澳大利亚储备银行(RBA)的激进量化紧缩政策可能引发的信贷违约/破产增加,该板块于6月出现最大跌幅(-11.9%)。

货币价格是经济周期的关键组成部分。短期和长期债务推动着经济的扩张和收缩周期。在经历了为刺激信贷经济的创纪录低利率水平之后,目前,收缩阶段迫在眉睫。借款者信贷需求和现有信贷供应的这种转变,反映出消费者/企业的要求已从高储蓄环境转向消费环境。消费者储蓄额已达2000多亿美元,现在他们将利用这些储蓄来偿还迫在眉睫的债务,直至已重新调整可自由支配的消费习惯,以适应高通胀环境。

因此,尤其是最近获得高额债务或首次进入信贷市场的消费者/企业,可能因为高昂的商品/服务价格(尤其是住房市场)出现信贷风险。这种情况又会增加坏账的可能性,如果出现坏账,银行则须在资产负债表上计提准备金。因此,尽管4月有盈利,但主要投资者因上述预期而做空股票,因此,第2季度的银行股价出现大幅下跌。

但自6月中下旬以来国际商品价格出现明显回落,彭博商品指数自6月高点最大跌幅约20%,这一定程度上缓解了消费者/企业的支出成本,从而缓解了违约风险。并且澳联储在6,7月连续加息50bps,增加了银行的利差收益。因此,金融板块自6月17日低点5500反弹至当前价格6260,反弹幅度达近14%,突破了关键阻力位6045。接下来第二阻力位6430。

材料/矿业板块(XMJ)-约占澳大利亚证券交易所的22%

来源:TradingView截至2022年7月28日的数据

第2季度,材料板块的跌幅与金融板块相似,达16.4%,但金融板块主要受矿业公司股票的影响。主要由于中国持续的疫情封锁和清零政策,澳大利亚出口量受限,材料/矿业板块在6月也出现最大跌幅(-12.3%)。力拓集团、Fortescue Metals和必和必拓等矿业巨头受到直接冲击,而整个指数也将受此拖累。

铁矿石是澳大利亚出口量最大的矿产,而中国是全球最大的铁矿石消费国,吸收了全球70%左右的铁矿石产量。此外,澳大利亚有超过35%的出口商品和服务(包括铁矿石、煤炭和液化天然气,以及农产品)直接流向中国。

中澳关系近几年陷入困境,使澳大利亚材料/矿业板块走势一波三折。随着澳大利亚新政府的组建,自今年6月以来中澳双方有意修复双方紧张关系,中澳双方国防部长也进行了自2020年1月以来首次高级别外交会谈,这对于澳洲本土矿业巨头是个利好消息。S&P/ASX 200 材料板块自6月中旬以来触底反弹,自低点反弹幅度7%,并且这个趋势从目前来看仍在持续,关注上方的第一目标位16450,若价格能否突破则关注下一目标18490。然而,中澳关系目前仅迈出了向好发展的第一步,想恢复至疫情前水平仍然具有较长的路要走,因此其板块的走势可能一波三折。

如果您有任何关于市场的疑问,请将问题发送以下邮箱[email protected]

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:8月1日,8日,15日,22日,29日

奥克兰时间21:30/悉尼时间19:30/北京时间17:30

扫一扫以下二维码,

注册CMC Markets每周一的市场行情分析讲座

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64