“不一样的中国故事”之二:从消费升级到消费筑基(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

程实、徐婕:虽然市场关注点更多聚焦于中国消费升级,但我们认为,伴随着中国式内生增长模式的逐步确立,消费筑基将成为更显著的行业趋势。

【编者按】FT中文网近期推出“不一样的中国故事”系列研究,该系列回应全球投资者对中国经济长期发展和投资价值的核心关切,围绕中国潜在经济增速、消费崛起、中国式现代化、数字经济发展等核心问题,讲述和以往不一样的投资逻辑。中国经济高质量发展正创造一系列的新机会,读懂不一样的中国故事,才能更高的把握先机、顺势而为。本文是该系列第二篇。

2023年,中国经济复苏加速推进,恢复和扩大消费摆在了优先位置,消费升级方兴未艾,消费筑基星火燎原,中国消费崛起吸引了全球投资者的目光。

作为世界第二大经济体,中国拥有完整的产业体系和规模巨大的内需市场,消费增长的体量和潜力值得深入研究。虽然市场关注点更多聚焦于消费升级,但我们认为,伴随着中国式内生增长模式的逐步确立,消费筑基将成为更显著的行业趋势。

消费筑基这条不同于欧美发达经济体却契合中国资源禀赋的内需之路,既有充沛的活力又有坚固的韧性,并将呈现体以下三个方面特征:一是国民收入潜力释放,奠定消费扩大的坚实基础。预计中国名义GDP有望在2030年突破30万亿美元,人均名义GDP有望达到2万美元,消费规模增加也势在必然。二是共同富裕打开收入跃迁通道,激活基础性消费的基数优势。14亿人口的基数规模,中低收入人群的跃迁以及农村消费潜力的释放,都将助力基础性消费的崛起,中国人均消费边际提升带来的总量效应值得期待。三是新务实主义推动消费重心下沉。追求务实的品质不仅体现在对于商品价格的关注与质量的关心,也体现在对于商品配套服务的关切,重心下沉的市场与更新换代的需求将造就中国消费筑基的投资热点,未来服务消费有望占据消费领域的半壁江山。

国民收入潜力释放奠定消费扩大的坚实基础

根据库兹涅茨的长期消费函数观点,长期边际消费倾向为常数,低于繁荣时期,高于萧条时期。因此,长期来看消费的总量与收入的关系最为密切。

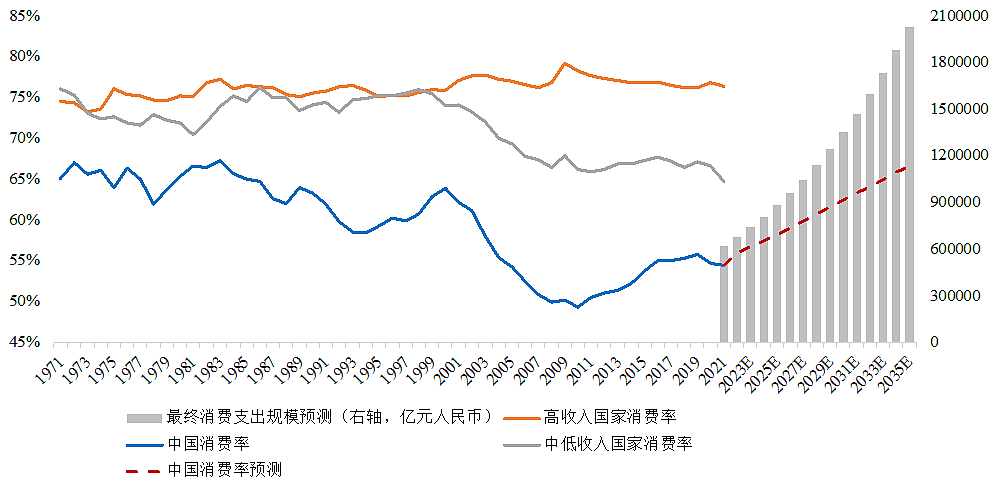

根据IMF预测数据,到2025年中国名义GDP(以美元计价)将达到22万亿美元,同期美国GDP预计为28万亿美元。依据IMF名义经济增长水平预测,我们认为到2030年中国名义GDP有望超过30万亿美元。基于绝对收入假说(Absolute Income Hypothesis),随着收入的增加,居民的消费支出也将增加,因此未来十年居民收入潜力的释放无疑是筑基消费最重要的因素。根据我们的测算,2030年中国最终消费(含居民与政府)支出有望达到135万亿元人民币,远超2021年的62万亿,中国消费规模增速将以快于经济增速进行扩张,2021-2030年间年化增速约9.1%。

从人均GDP来看,2021年中国国人均名义GDP折算1.26万美元,预计在2025年有望达到1.59万美元,并在2030年或达到2万美元 。人均GDP的提升使得居民可支配收入同步上行,最终导致消费支出增加。以消费率(即最终消费占GDP的比重)为衡量标准,纵观全球,基本上呈现中高收入国家消费率高于中低收入国家的趋势,也就意味随着人均GDP的增加,最终消费占GDP的比重也会随之上行并维持稳定。World Bank数据显示2021年中高收入国家消费率为76.4%,而中低收入国家消费率为64.7%。

具体来看,欧美等发达经济体在人均GDP超过2万美元之后,其消费率基本维持在75%以上,而位于亚洲的发达经济体(例如,韩国、日本等)人均GDP超过2万美元之后,消费率低于欧美经济体,大约维持在66%左右,而这一地域差异恰巧反映了亚洲地区储蓄习惯有别于世界其他地区。根据测算,预计到2025年中国消费率有望升至58.2%左右,2035年消费率有望升至66.6%左右,与日本、韩国等亚洲发达经济体的消费率水平较为接近。这也将印证高储蓄率是亚洲国家的突出共性,也是亚洲国家与西方国家在传统文化、金融市场发展程度、社会保障体系等方面的发展异质性有关。

虽然亚洲地区储蓄率高,但高储蓄率与消费不足并不存在必然关系。根据索洛增长模型,当储蓄率增加时,更多的储蓄转化成更高的投资,从而增加稳态下的经济产出。中国经济发展初期,高储蓄率是支撑高投资进而拉动经济增长的重要因素。从国际比较看,中国居民收入的增长速度始终高于世界平均水平,1996-2021年平均年增速8.02%,同期世界平均水平为1.73%。此外,对比疫情前十年(2010-2019年)高收入国家与中低收入国家消费率的变化,高收入国家在受到外部冲击时,消费韧性也更为突出,其消费率仅下降了0.6个百分点,而中低收入国家消费率则下降了2个百分点。

图1:中国最终消费规模、消费率以及预测

共同富裕激活基础性消费的基数优势

历史数据显示,2013-2022年中国居民消费倾向约为69.9%,同时期美国居民消费倾向为88.5%,高出中国18.6个百分点。尽管中国消费倾向低于美国,但中国地广人博,基数优势可以有效放大消费边际改善的总量规模。中国国家统计局数据显示,2022年末中国人口总量为14.12亿;根据联合国人口司的预测,中性情景下,到2035年中国人口总量将为14.01亿。如此推算,若2023-2030年居民人均消费支出围绕着疫情前(2014-2019年)的增长中枢水平增加,那么2023-2030年间居民消费支出或可累计增加超过30万亿元人民币。当前,中国消费倾向上行的空间仍十分充足,主要体现在两方面:

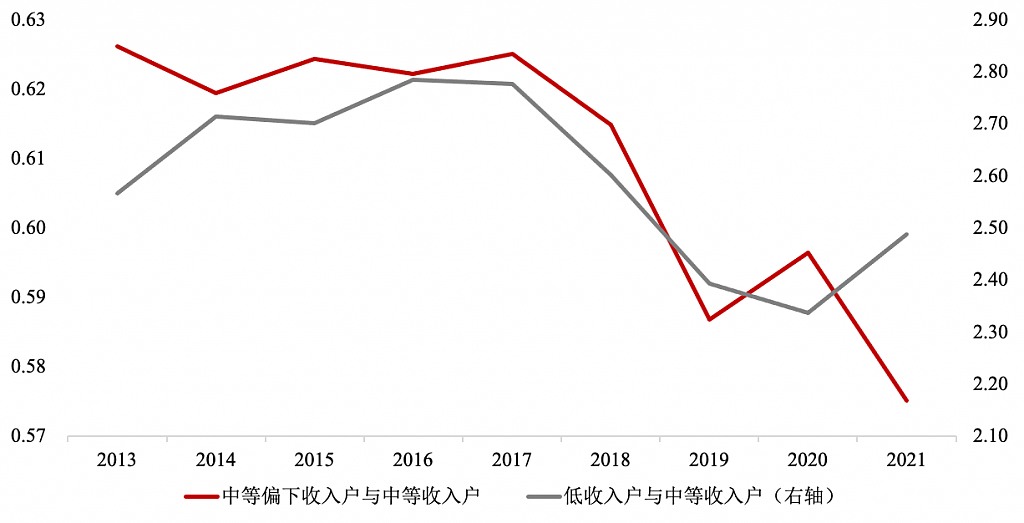

一方面,共同富裕缩小两极分化,助力消费增加。不同学者(例如,Deaton和Muellbauer(1980),Tachibanaki和Imayama(1999),Lu和Lau(2015),Siami-Namini(2017)等)基于几乎理想系统(Almost Ideal Demand System,AIDS)模型通过对三十多个国家或地区(例如,美国、欧洲、日本、东南亚等)的面板数据研究均发现,这些国家或地区的家庭居民部门可支配收入与消费行为存在显著相关性,并根据对不同收入组别与组间差距的分析,指出收入差距减少将有效提升消费水平。2022年中国居民人均可支配收入为36883元,根据中国国家统计局划分的五组收入情况看:中等收入、中等偏下收入群体以及低收入群体2022年人均可支配收入则分别为29053元、18445元、8332元,而这一区间内的人口规模约8.5亿,其中中等偏下收入群体与低收入群体约5.6亿。基于历史数据,低收入人群、中低收入人群与中等收入人群的差距呈现逐年缩小的态势,相信这样的趋势可以继续保持,而6-8亿人收入水平的提升,其边际消费倾向的变化将高于高收入人群,从而推动整体消费倾向的增加。不仅如此,未来中国居民收入结构将呈现收入群体向上跃迁与中等收入群体扩大的结构性变化,使得中国中等收入群体的规模有效扩大,也只有中等收入群体扩大了以后,才能够更有效地扩大中国的消费。

另一方面,农村消费规模扩大促进基础性消费崛起。在全面推进乡村振兴的政策指引下,农村消费规模扩大,大众消费品以及下沉市场将成为增长点。自2014年以来,中国农村居民可支配收入增速一直高于城镇居民,而且消费支出占收入比重更高。基于城乡消费水平对比来看,过去四十几年,城乡消费水平比值从3.6倍降至1.83倍,城乡结构均衡发展有助于持续创造内需、释放消费潜力,市场空间扩大。带动以衣食住行主的基础性消费崛起,尤其是随着农村生活水平持续提高,住行相关的绿色智能家电、新能源汽车等高品质消费也会愈发受到青睐。

图2:低收入群组、中等偏下群组与中等收入群组之间的收入差距

资料来源:Wind以及我们的计算(注:所有调查户按人均可支配收入水平从低到高顺序排列,平均分为5个等份,从低到高依次为低收入组、中等偏下收入组、中等收入组、中等偏上收入组、高收入组。收入差距定义为不同收入户组人均可支配收入与中等收入户组人均可支配收入差额的绝对值占该户组人均可支配收入的比值。)

新务实主义推动消费重心下沉

人们的消费行为是受文化因素、社会因素和心理因素共同影响的。

文化层面,决定了一个社会如何定义消费,以及需要购买哪些商品和服务,也影响着消费者对不同商品和服务的需求量和愿望,以及对此的看法。比如,在一个传统的文化环境中消费者可能更偏爱购买传统的商品和服务,在现代文化中消费者可能更偏爱购买高科技的商品和服务,而中国勤俭节约、脚踏实地的传统文化,恰好塑造中国消费的务实性,也解释了中国储蓄率高于欧美国家的底层逻辑。

社会层面,消费需求偏好也受到生命周期影响,因为人们在不同年龄段会产生不同的消费需求。例如,年轻人可能更偏爱购买娱乐性的商品和服务,而中老年人可能更偏爱购买社会和家庭的产品和服务。同时,生活水平的不同也会影响消费者的消费行为,因为人们在不同的生活水平上可能会有不同的消费偏好。随着居民年龄的增大,中国进入老龄化社会,部分耐用消费品增长趋于饱和,消费重心也将转移至教育、医疗保健以及养老等基础性服务消费,高层次、高质量、个性化、多元化的养老消费占比将逐步提高。

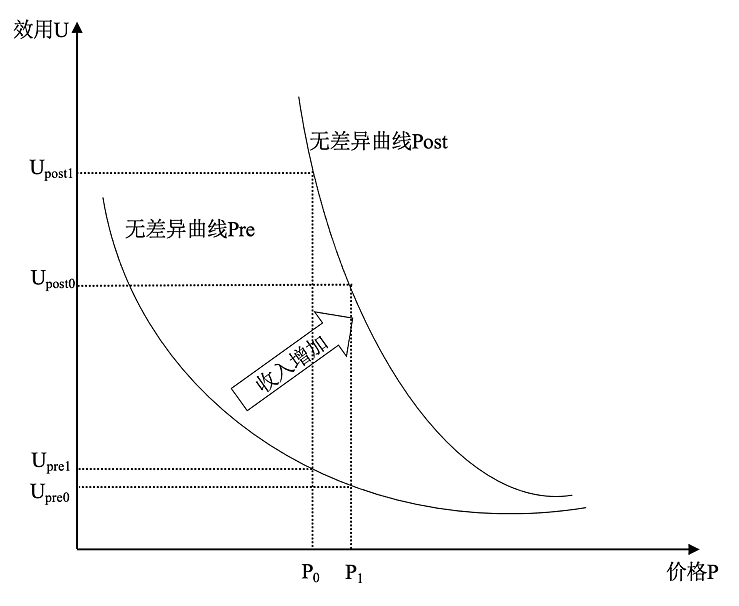

心理层面,最近三年受到疫情冲击导致的心态变化也对居民消费偏好产生了长久的影响。短期来看,人员出行自由度提升,消费场景的恢复,有助于各种商品及服务消费恢复,消费重新回到增长轨道。长期来看,学术论文发现在经历过在灾难,如洪水、地震以及新冠等事件之后,居民之后的消费心态会发生变化,对于价格的敏感性与对于质量的追求同步提升,体现为无差异曲线的斜率上行与外移,我们称之为新务实主义消费。

新务实主义消费是追求务实的品质,不仅体现在对于商品价格的关注与质量的关心,也体现在对于商品配套服务的关切。我们认为,在新务实主义消费下,衣食住行等基础性消费在中国仍将作为主导的消费领域,重心下沉的市场与更新换代的需求将造就中国消费筑基的投资热点,体育鞋服和专业运动、健康饮食、绿色智能家电、绿色住宅、新能源汽车等细分行业或将受益于新务实主义的消费习惯。另一方面,服务消费有望成为内需新增长点。

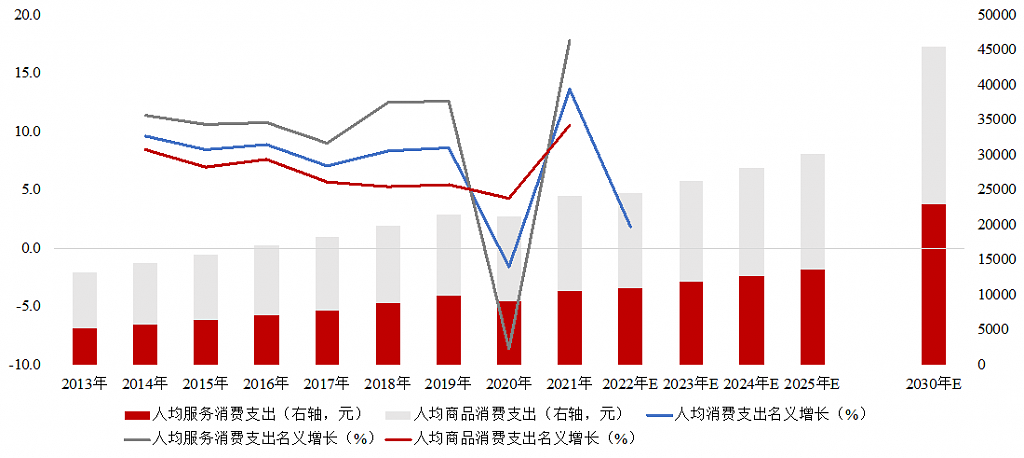

基于服务商品消费数据可以发现,人均服务消费支出占消费总支出比重呈逐年上升趋势,从2013年的39.7%升至2019年的45.9%;2020-2021年因疫情导致比重下滑,但仍在42%以上。疫情前(2014-2019年),人均服务消费支出名义平均增速11.2%高于人均消费总支出平均增速约2.7个百分点,2020-2021年人均服务消费支出两年复合名义增速3.8%,低于历史中枢以及同期消费总支出复合增长水平5.7%,主要是因为疫情期间服务消费场景受阻导致服务消费数量的大幅下滑,两年复合实际增速为2.7%,叠加服务消费价格增速也有所下行。随着疫情干扰减弱,服务消费比重上升的历史趋势仍将延续,到2030年之后有望升至50%或以上,实际增速有望超过3%并向历史实际增速中枢靠拢,加之温和的物价上涨,服务消费仍有潜力保持较快的加速增长。

图3:新务实主义下的消费者无差异曲线

图4:人均服务消费支出占比或将超过人均商品消费支出

参考资料

Deaton, A. and Muellbauer, J., 1980. An almost ideal demand system. The American economic review, 70(3), pp.312-326.

Lu, W. and Lau, S.Y., 2015. An empirical analysis of consumption expenditure in China: a case study of Changchun city. International Journal of Business and Society, 16(3).

Tachibanaki, T., & Imayama, M. 1999. Changes in consumer behavior and economic development in East Asia (in Japanese). Japan: Ministry of Finance, Policy Research Institute.

Siami-Namini, S., 2017. Analysis of US household final consumption expenditure using LA/AIDS Approach. International Journal of Current Advanced Research, 6(09), pp.6315-6320.

Zwanka, R.J. and Buff, C., 2021. COVID-19 generation: A conceptual framework of the consumer behavioral shifts to be caused by the COVID-19 pandemic. Journal of International Consumer Marketing, 33(1), pp.58-67.

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64