“勉强温饱” vs “逍遥快活”?澳洲年入$20万华人家庭,现在过得还好吗?(组图)

澳洲年收入$20万的华人承“贷”家庭,现在过得还好吗?

从“筋疲力竭”到“悠然自得”,生活在不同城市的他们,正体悟着柴米油盐截然不同的滋味。

在连续10次加息后,澳联储于本周宣布暂停加息。不少人表示,“至少能喘息几天了。”

“我们俩有一个丢工作,就活不起了”

在悉尼生活近10年的华人柳叶(化名)一家,当下正与高压经济“鏖战”。

她苦笑着告诉今日澳洲App记者,即便目前家庭年收入已接近$20万澳元,生活质量似乎依旧徘徊在“赤贫”边缘。

“谁说这是高收入?现在出门买杯奶茶都要纠结。”

悉尼华人柳叶(图片来源:供图)

柳叶和丈夫均为30多岁的公司职员,去年刚获涨薪。原以为可以“松口气”,却被频密加息打了个措手不及。

“在统计局的数据里,我们可能跑赢了大多数人,但实际只是勉强温饱。”

她表示,房贷是生活质量的决定性因素。随着还贷金额的增加,生活水平正成反比例快速下降。

夫妻俩3年前在悉尼购入了第一套房产,贷款近百万澳元。

10次涨息后,这个家庭每月还贷金额已涨至近$6000,其中一人的税后收入几乎全部用来还贷,“每加一次都让人筋疲力竭。”

柳叶中午的“简餐”(图片来源:供图)

“我们俩有一个丢工作就活不起了,”她告诉记者,若经济下行的趋势短时间内得不到缓解,可能需要找份兼职来贴补家用,“已经很难在餐厅买到15刀以下的午餐。”

不久前,新州工党上台执政,柳叶寄期望于对经济的改观。

“快关注下民生吧,不带资本来澳洲混的老百姓真的不好过。”

澳联储本周二宣布暂停加息,柳叶得知消息后叹了口气,“至少能喘息几天了。”

生活“降档”,“这几年有点难”

对于墨尔本华人森先生一家而言,$20万的家庭年收入,是一个“不多不少”的状态。

“平凡的小日子我们能接受,但这几年开始有点难了。”

墨尔本超市物价(图片来源:供图)

这个三口之家从广州移居墨市已有7年,经营着一家小型培训学校,夫妇俩对于目前的经济状况感到知足。

森先生认为,房贷压力较小是他们尚能“躺平”的关键。

在此轮疯狂加息前,夫妇俩锁定了1.99的低利率,目前按揭还算轻松。

不过,固定利率今年底到期后,他们每月面临超过$6000澳元的房贷付款。

“血压一下就飙上来了,通胀和利率正在变得疯狂。”

(图片来源:澳洲新闻集团)

森先生坦承,自疫情以来物价飞涨后,生活质量已被迫“降档”。

他称,全家已经鲜有在外堂食,转而每顿在家做饭;平日不爱记账的妻子,也开始留意团购群里便宜的果蔬;儿子的兴趣班也由“广撒网”变为“精而简”,他们称这是涨息带来的“后遗症”。

“花在买菜上的费用每月1000刀,去趟Costco没有500刀出不来,这些花费好像不知不觉就翻倍了。”

Costco购物(图片来源:供图)

他们告诉记者,因经济形势低迷,暂时打消了购买第二处房产的想法。即便如此,他们仍很庆幸,目前仍有安稳日子可以过。

“要知足惜福,相比很多人,我们可能已经很幸运了。”

“哪里都是活着,图个心富”

与上述两位不同,阿德莱德华人Eric在面对这个问题时坦然一笑,直言庆幸当年举家南迁。

年近40的他几年前从悉尼移居南澳,用他的话说,“哪里都是活着,图个心富。”

如今看来,当年的这个决定甚有远见。

阿德莱德(图片来源:供图)

一人承担家庭经济收入的Eric说,$20万+的年薪目前足以让四口之家,在南澳活得轻松自在。

“几年前几十万买的house,贷款还剩不多,我们还买了第二处投资房,悠然自得。”

Eric称,由于城市差异,他在南澳提前实现了财务自由,频繁加息几乎未对他产生影响。

此外,夫妻二人还将两个孩子送到了私校读书,每年总计低至7000澳元的学费,完全在家庭可承受范围内。

Eric儿子在私校就读(图片来源:供图)

“生活成本确实在涨,不知道佛系生活还能持续多久。”

他认为,如果全家生活在悉尼或墨尔本这类大城市,或许要再拼搏10年、20年,方能达到现在的“逍遥”状态。

“后来出差回去过悉尼,一切都太贵、太快了。”

Eric表示,适应了“乡村生活”的他,已无法接受悉尼疯涨的房价和物价,CBD拥挤的人流于他而言如“洪流”,再不想踏入。

悉尼CBD街头(图片来源:供图)

夫妻俩一致感慨,年薪只是一个数字,不是评价生活幸福的唯一标准。

“在于心境和决策吧,心不匮乏,就啥都不缺。”

四分之一“房奴”面临断供风险

据澳洲国家统计局最新数据显示,全澳年薪中位数为$6.5万,人均年薪为$9.0917万。

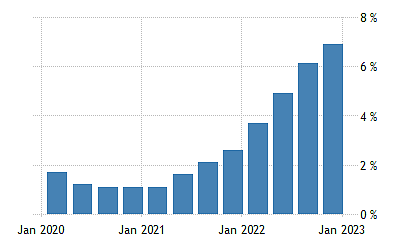

从2022年5月开始,澳联储连续10次加息后,官息已高达3.6%,通货膨胀率约为7.4%,现金利率攀升至11年新高。

澳洲通胀涨幅数据(图片来源:澳洲新闻集团)

有报告称,“今年早些时候,估计有近四分之一的抵押贷款持有人面临还贷风险,当房主将超过30%的税前收入用于还贷时,就会感受到压力。”

澳联储行长Philip Lowe警告称,今年有88万澳人的3500亿澳元未偿固定贷款将到期,被迫转向更高的浮动利率。

澳联储助理行长Brad Jones则指出,约10%的浮动利率自住借贷者在偿还房贷和支付生活成本后,已经一文不剩,“几乎没有多余的现金流。”

(记者 Flora)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64