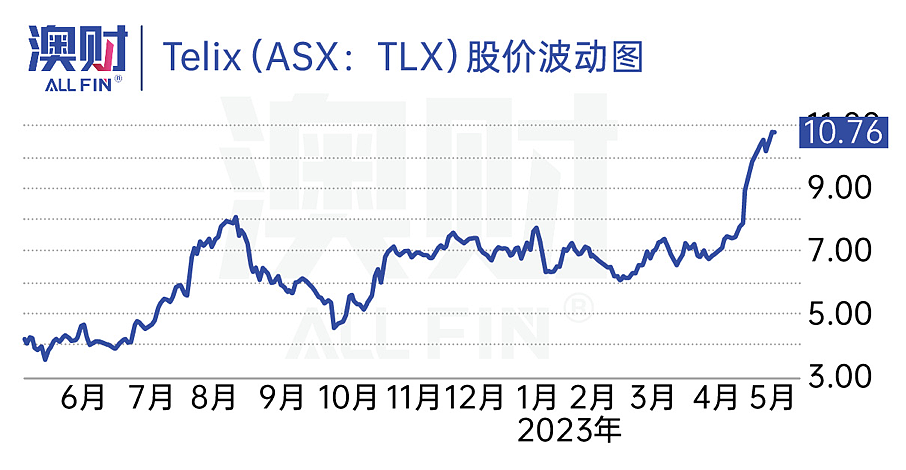

股价六年涨十倍!曾被远大医药抛售,癌症治疗公司Telix凭什么暴跌又翻红?(组图)

看着Telix的股价一路攀爬暴涨,不知去年8月在低点抛售其千万股的远大医药是何感受。

近日,在澳州证券交易所上市的澳大利亚癌症治疗生物技术公司Telix(ASX股票代码:TLX)发布了2023财年第一季度财报,随后半个月内股价屡创新高,涨幅高达33%。

Telix是一家总部位于澳大利亚墨尔本的放射性药物公司,专注开发基于目标放射性药物或分子靶向辐射(MTR)诊断和治疗产品。据了解,MTR是一种新型癌症治疗法,通过选择性针对癌细胞进行放射性治疗,可以最大限度保证健康组织不受损害。

2021年12月,Telix核心产品前列腺癌成像剂IIIuccix获得美国食品和药物管理局(FDA)销售批准,眼看商业化进程要迈进,谁料到,随后半年时间里该公司股价却出现持续下滑。

也正是在这个时间段,Telix在中国的合作伙伴远大医药抛售了其手中持有的一半股权(1000万股),价值约7300万澳元。

而直到去年下半年,Telix陆续公布财务数字,股价才又重新翻红。根据最新数据显示,Telix市值已超过2017年上市时的十倍以上,商业化短短一年时间就实现了超1亿澳元的季度收入。

医疗健康产业一直是资本投资的热门标的,近年来,越来越多的医疗产业投资人都在强调,未来医疗投资将愈发趋于细分化与专业化。这也给类似于澳大利亚Telix这样专业的医疗公司带来更多机会。

澳财投研团队注意到,由于Telix采用了新型靶向辐射癌症疗法,该公司格外受到机构投资者青睐。截止2023年2月,其前20大股东中超一半股东为机构投资者,汇丰银行、花旗、摩根大通、先锋领航集团等全球领先资本均名列其中。本文将深入分析,为何Telix业绩增速如此之快?以及Telix的商业价值与投资趋势。

美国市场“首战告捷”,核心产品需求强劲

由于发病隐匿,前列腺癌又被称为中老年男性的“隐形杀手”。有关数据显示,全球范围内男性前列腺癌的发病率和死亡率在所有癌症中,分别排第二位和第五位。临床上,近七成男性一经确诊就是晚期。

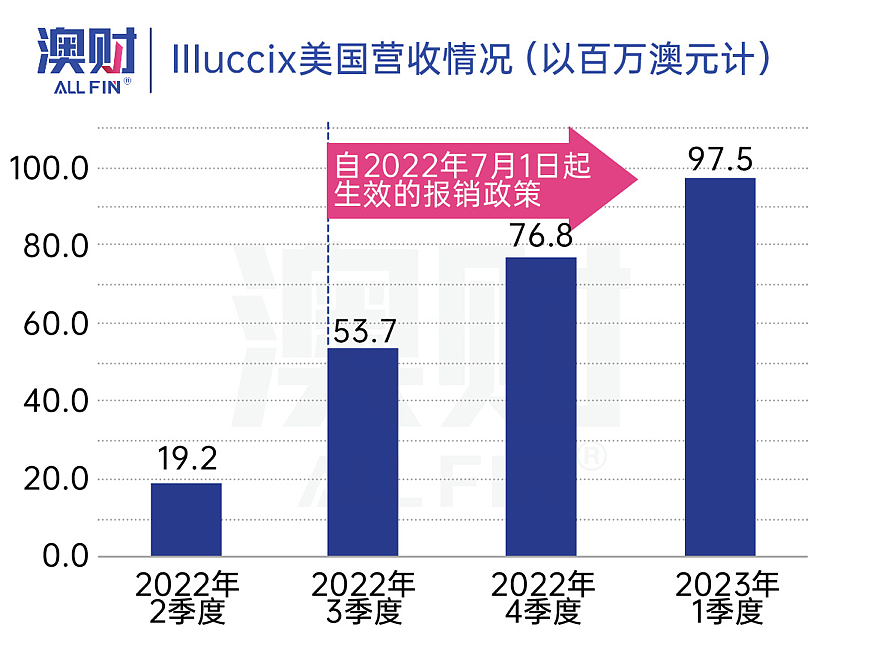

Telix的核心产品前列腺癌成像剂IIIuccix,目前是Telix公司主要收入来源,体现在美国市场的销售业绩上。根据2023财年第一季度财报显示,该产品在美国营收环比增长27%达到9750万澳元,占公司总营收97.5%,毛利率高达63%。

在澳财投研看来,IIIuccix在美国需求稳步提升有两个主要原因,一方面是由于其在2022年7月1 日之后被纳入美国医保范围;另一方面,Telix 与美国医疗销售巨头 Cardinal Health 和 PharmaLogic 达成协议,建立了一个由 140 家药店组成的产品分销网络,该销售网络已经覆盖美国 85% 符合条件的癌症筛查站点。

成功打通美国销售渠道后,Telix还在积极寻求其他国家对IIIuccix成像剂的销售许可,以求复制美国市场的销售佳绩。目前IIIuccix已经获得了澳洲和加拿大的销售许可,另外有包括英国在内的19个欧洲国家销售许可也已经在审批中。

IIIuccix能够在美国市场“大获全胜”,离不开该产品核心的两个应用:

可用于手术前检测和识别高危患者所有前列腺癌细胞,帮助外科医生有效地对患者进行手术

可用于检测接受过前列腺癌手术但有复发风险的男性前列腺特异性膜抗原 (PSMA),帮助患者预防癌症复发

正是因为Telix拥有前沿的技术优势,FDA还在今年3月批准了IIIuccix补充新药的申请,扩大了IIIuccix的标签适应症。这也意味着IIIuccix成像剂可以与目前在美国唯一经FDA批准的定向放射配体疗法(Pluvicto ®)进行配合,为适合该疗法的患者提供更准确地成像,帮助医生指导患者管理和优化治疗效果,进一步提升了IIIuccix的商业价值。

正现金流支持研发进展,新产品有潜在商机

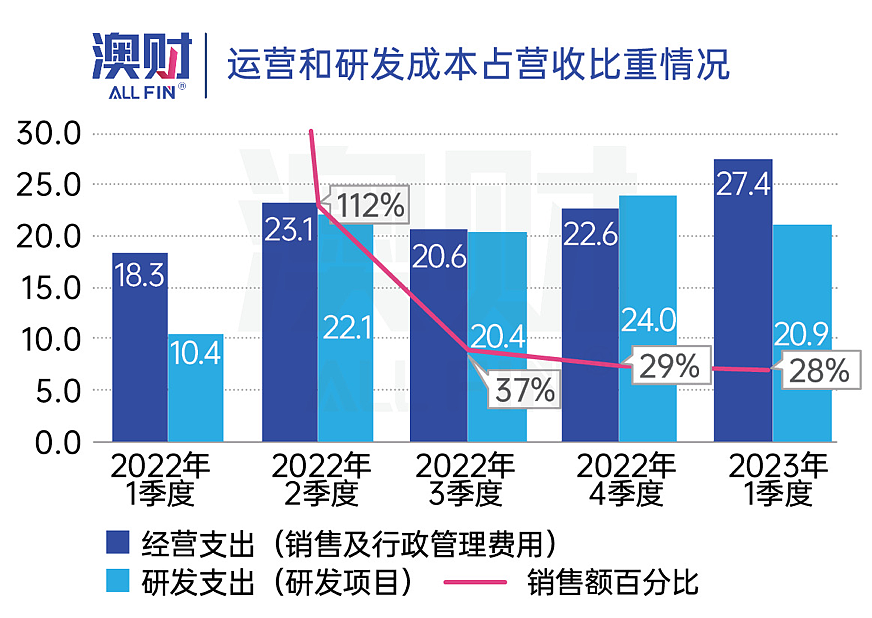

受益于IIIuccix在商业化后短短一年时间就实现了1亿澳元的季度收入,Telix已经连续两个季度实现正现金流,截止2023年3月31日的现金余额为1.214亿美元(约合1.796亿澳元)。

另外由于收入增长强劲,Telix在维持研发支出金额基本不变的前提下,将公司运营以及研发支出占营收比例从2022年二季度时的112%降到了现在的28%。

手握重金,Telix有足够能力继续支持新成像剂和新型治疗方法研发,实现其在放射性药物领域全球领先的地位。资料显示,目前Telix正在临床开发及研究管道中,有 13种针对前列腺癌、肾癌、脑癌成像的治疗产品。

Telix产品矩阵中,除了目前已经成熟的IIIuccix外,最接近商业化的产品ZIRCON TLX250-CDx ——肾癌诊断辅助成像剂也在5月1日宣布在第三期研究中产生了额外的积极结果。

加州大学洛杉矶分校泌尿肿瘤研究所的一位副教授表示,ZIRCON成像在检测肾透明细胞癌(ccRCC)方面有很高的价值,该成像剂对于检测非常小的肾脏病变(小于等于2厘米)具有更高的敏感性和有效性,ZIRCON对小病变的出色敏感性和特异性大大提升了其临床用途和潜在商业机会。

值得注意的是,Telix还通过与其他医疗公司的商业合作来推动临床研发和商业化进程。

2020年11月,Telix与中国远大医药签订了独家商业合作协议,意在通过中资支持,加速Telix进入中国市场。

中国是世界范围内老人最多的国家之一,中国前列腺癌的发病率以每年7.1%的速度不断增长,成为威胁男性健康的第一大癌症。

两年后,Telix与远大医药获得了中国医药产品管理局(NMPA)药物评价中心(CDE)的批准,开始关键性药物ZIRCON第三期注册研究以及IIIuccix成像研究。

据相关信息显示,两项研究预计将在2023年第二季度时对第一批患者投入使用。而在今年第一季度结束前,Telix与远大医药合作进行临床试验的全新胶质母细胞瘤(GBM)临床研究已经获得NMPA批准。

收购垂直公司,AI布局增强现有能力

得益于足够的资金支持和此前积累的技术优势,Telix在AI方面也具备较强能力,有望通过AI,提升成像检测效率。

对于医疗行业从业者来说,手动进行图像处理和图像分析是一项高度专业化并且耗时很长的任务。因此临床医生没有足够时间从图像中提取所有相关信息,数据价值没有得到充分利用,不同医生对图像的诊断也有不同解释。

近年来,AI在各细分领域的应用都起到了为企业核心业务赋能和降本增效的效果。

对于医疗行业来说,AI技术可以帮助医生全面提取图像中的信息,尤其在识别细小成像变化方面优势明显。AI技术介入以后,医生效率显著提升并且能够做出更准确和个性化的疾病诊断,降低治疗风险。

当前Telix现有的AI平台可以帮助医生自动识别前列腺特异性膜抗原 (PSMA)病变和对不同病变进行分类,以此提高医生对影像评估的效率,预计未来有望增加在两次成像扫描之间跟踪单个病变细胞变化的功能。

为了进一步增强公司AI能力,提高其在行业的应用效率,4月27日Telix宣布收购一家由维也纳医科大学(奥地利)分拆出来的公司 Dedicaid GmbH。

Dedicaid的核心业务是临床决策支持软件(CDSS)AI平台,能够快速从现有的数据集中生成特定适应症的CDSS应用程序,用于电子发射断层扫描(PET)和其他的医疗设备。Telix现有的成像技术仅支持临床医生解释和阅读图像,而Dedicaid开发的自动机器学习引擎在此基础上增加了对生成图像的预测功能,可以预测癌症患者的病情发展。

通过此次收购,可为Telix创造协同效应,Dedicaid的AI平台与Telix现有的放射治疗系统高度互补,很大程度上增强了Telix从临床成像数据中快速生成有效治疗方案的能力,协助医生预测癌细胞的发展和检测临床治疗反应。

澳财投研观点

Telix本次股价攀升得益于IIIuccix成功商业化后在美国市场的出色表现,今年第一季度在美国额外增加的适应症范围也进一步提升IIIuccix今后的商业价值,预计产品营收后劲十足。另外Telix正在研发的其他成像产品进展良好,预计ZIRCON肾癌成像产品有望在2024年实现商业化。

同时Telix还一直致力于与其他大型医疗公司进行商业合作,以此推动其产品在美国以外其他国家商业化进程。值得关注的是,与Telix达成深度合作的远大医药在今年3月时股价也开始一路蹿升。

在技术层面,Telix通过收购AI平台加强其成像检测效率以及准确性,未来将更高效协助医生预测癌细胞发展以及制定个性化治疗方案。

总体来看,目前Telix基本面良好,并且手上现金充足,在支持其研发推进的同时也能借助现有产品实现更高营收,具有长期持有价值。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64