“新美联储通讯社”:通胀加速,美联储6月是否加息更为复杂(组图)

5月26日,美国商务部最新数据显示,美国4月PCE物价指数同比上涨4.4%,美联储最爱通胀指标——剔除食物和能源后的核心PCE物价指数同比增长4.7%。

值得注意的是,如今,PCE中的周期性成分,即追踪经济周期相关通胀压力的周期性核心PCE表现“不太妙”。近期虽有所下降,但是依旧处于1985年以来的最高水平。

周五,被视为“美联储喉舌”、有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos发文点评最新出炉的美国4月通胀数据。

Timiraos和另一名华尔街日报记者Harriet Torry认为,周五公布的最新数据显示,消费者上个月支出大幅增加,通胀加速,这可能会使美联储关于是否在6月再次加息的辩论复杂化。

通胀并没有像美联储官员预期的那样缓解,这可能会令美联储的决策者们在6月中旬的下一次FOMC会议上就是否加息进行更为艰难的审议。

美联储内部分歧越发明显

美联储内部分歧越发明显

在过去的两周里,一些美联储官员表示,通胀和经济活动的放缓程度不足以证明当前就结束加息进程是合理的;但包括美联储主席鲍威尔在内的其他官员暗示,他们可能更愿意跳过6月份的加息,以评估过去加息的影响和银行业面临的压力,然后他们可以决定是否在7月恢复加息。

鲍威尔上周表示:

我们在收紧政策方面取得了进展,当前政策立场是限制性的,我们面临着加息的滞后效应以及近期银行业压力导致的信贷紧缩程度的不确定性。

克利夫兰联储主席Loretta Mester表示,她希望继续加息,直到她确信下一步行动可能是降息为止。她在周五表示:

我认为我们还没达到可以暂停加息的水平。

她说:

PCE数据表明,美国通胀仍然太高,美国抗通胀进展缓慢,这让人感到忧心忡忡。美联储历次加息将继续影响到美国经济。

在6月份FOMC货币政策会议上,我可能会上修自己的通胀预期。6月的会议一切皆有可能。

Mester表示,美联储是否在6月或7月的会议上加息,可能部分地取决于美国两党如何解决债务上限僵局。

高盛的经济学家仍预计美联储将在6月暂停加息,随着4月通胀数据的公布,高盛认为当前美联储已经处于一个“千钧一发”的关键时间点。

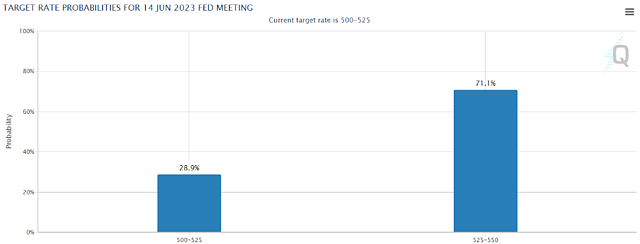

跟据芝商所的统计,当前市场预计美联储在6月会议上加息FOMC的概率已经超过七成。

服务业通胀尚未改善

服务业通胀尚未改善

在过去几个月中,美联储更关注所谓的服务业通胀,即一些劳动密集型服务的价格上,而将食品、能源、住所和商品等的价格排除在外。美联储官员们认为,这一类别可以揭示强劲劳动力市场带来的工资压力是否正在传递到消费者价格上,尤其是在他们已经预计住房和商品价格上涨将进一步放缓之际。

根据媒体的测算,服务业通胀4月份环比上升0.4%,同比上升4.6%。自去年年底美联储开始强调它以来,尚未显示出任何有意义的改善。

一冷一热,美国经济活动当前的两个特征

美国经济增长在第一季度降温,但失业率仍然很低,工资增长加快,为消费者支出提供了动力。美国经济活动在5月份上升至13个月以来的最高水平。

咨询公司帕特侬-安永的首席经济学家Gregory Daco表示:

美国经济并没有收缩。

尽管物价上涨,但不少美国人仍在夏季旅行、音乐会门票和游轮上花钱。美国商务部的报告显示,消费者在大件商品上的支出也有所增加,在经历了前两个月的下降后,4月份汽车支出稳步回升。

Timiraos认为,这背后的支撑是更高的工资和储蓄。美国商务部表示,4月份美国个人收入增长0.4%,为今年以来的最大增幅。与上个月相比,4 月份的个人储蓄率有所下降,但仍远高于去年底的水平。

旧金山联储最近的一份报告估计,消费者有大约5000亿美元的超额储蓄,这高于新冠疫情前的水平。该报告称:

我们预计,至少到2023年第四季度,超额储蓄的总存量将继续支持消费者支出。

富国银行经济学家 Shannon Seery 表示,通胀回升“只是继续证明消费者的潜在弹性”。

Timiraos认为,当前,美国两党就债务上限的纠缠也可能对美国经济构成威胁。他认为,长时间的谈判可能会使经济陷入衰退,如果美国政府违约,将引发金融危机。

根据密歇根大学的调查,5月份消费者信心较一个月前下降7%,抹去了自去年6月触及历史低点以来的近一半涨幅。调查主管Joanne Hsu表示,这种下降反映了类似2011年美国债务上限危机期间的消费者信心下降。

牛津经济研究院的经济学家Nancy Vanden Houten表示,与债务上限相关的消费者信心减弱可能会损害整体经济:

尤其是对于那些依赖社会保障的人来说,他们真的担心不会得到下一张支票,那么可能不得不会减少开支。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64