丘栋荣的“春斗”“底牌”(组图)

每轮基金年报季,丘栋荣旗下几只基金,总是最有看头的。

因在不少人心目中,他就是内地价值风格基金经理中,当仁不让的“前三名”中的一员。

中长期业绩看好,知行合一能力处于行业最前列,对于价值理念的实践迭代也“相对领先”,他的年报可能是目前价值风格基金经理所能探索到的最边界。

所以,研究丘栋荣,某种程度上,也就等于研究了价值派基金经理这个群体:

一、过去一年,他们是如何操作的?取得了怎样的业绩?哪些做的成功?哪些做的值得反思?

二、从理念和思路上,价值型基金在过去这段时间遇到的挑战是什么,可控的应对又是什么?

三、丘栋荣在年末的最后时刻,为今年“春斗”(春季)布局了哪些品种?哪些值得咀嚼,哪些又值得讨论?

过去一年依然行业中前列

2022年,丘栋荣领跑全行业的一年——作为一个大规模基金经理。

2023年,他的表现如何?

从两个维度看:

旗下规模最大的中庚价值领航当年净值表现-3.84%,在同类4200多个基金中排名440多(choice 排名),接近前10%。

他旗下业绩跑在最前面的中庚小盘价值去年是正收益,排名进入前10%,业绩排名更加靠前。

当然,挑战也有,中庚港股通11个半月运作亏了9%,如何应对港股的系统性风险是他未来要考虑的。

低换手+长持有

低换手+长持有

2023年,丘栋荣的换手率再创新低(以中庚价值领航为例,下同)。

不考虑双向换手和申赎,他麾下最大基金当年的换手率跌破160%(双向计一次),创加盟中庚基金以来最低。

对于时时动态比较“安全边际”的价值型基金来说,也很罕见了。

这直接带来两个后果,当年他在交易上斩获远远落后于长持的品种;以及他当年新开的重仓品种非常少。

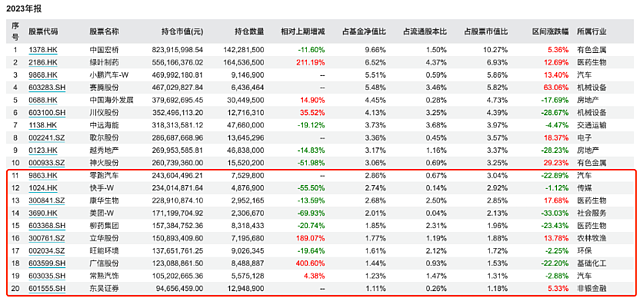

全年前十大重仓有七个老面孔,包括中国宏桥、赛腾股份、中国海外、川仪股份、中远海能等。

新面孔就三个绿叶制药、小鹏汽车、歌尔股份。

这或许表明,经历了一年的调整后,丘栋荣(在2023年末)对于前期的重仓股多数还是很满意的。

变化多产生于下半年

再细细分析又可以发现,即便是上述三只“新重仓”股,丘栋荣多数也是在2023年下半年“动手买”的。

绿叶制药2023年上半年买了5300万股,年末持仓直线提升至1.65亿股,下半年购买均价应低于上半年。

小鹏汽车和歌尔股份压根上半年没持仓,全部是下半年买的,算上前二十名中的零跑汽车,丘栋荣对于新能车整车的热情确实是存在的。

其中对于小鹏汽车的操作至少象征着丘投资上又有两个突破:

其一,小鹏是一个仍在深度亏损的公司(年亏100亿),丘栋荣对它的投资显然不是经典的估值思维。

其二,小鹏在2023年下半年整体股价表现为企底反弹,丘在其中的操作不可避免的有追随涨幅购买的情况,这对价值型基金经理并不舒适。

后半程“腰部持仓”有亮点

另外,对丘栋荣基金几张年报、半年报的数据整理还可以发现。

丘栋荣的持仓盈利,相当部分来自于新开仓个股和十名以外的“腰部持仓”。

否则,对于坐拥近百亿规模的中庚价值领航来说,仅靠重点的老持仓股,是很难在2023年只回撤2.8亿的(已实现利润)。

要知道就是重仓股中的美团、中海外、越秀三个个股,2023年已给组合带来了合计5个亿的亏损了。

这意味着,几个新能车和腰部个股,丘栋荣其中一定有挣到大钱的品种。

新能、畜牧等皆在其列

从11-20位的“腰部持仓”来看,零跑汽车、立华股份、广信股份、东吴证券在2023年下半年获得了大幅买入。

这四家公司分别立足于新能车、畜牧、基础化工股和证券行业。

结合4季度重仓股的新增与增持,可以发现丘栋荣对汽车等行业的关注很可能大幅提升。

整体来看,“腰部持仓”主要包括了汽车、传媒、医药生物、社会服务、农林牧渔、环保、基础化工、非银金融等方向。

煤炭、石油石化显著减少

与之相比,丘栋荣煤炭、石油石化的持仓都显著减少。

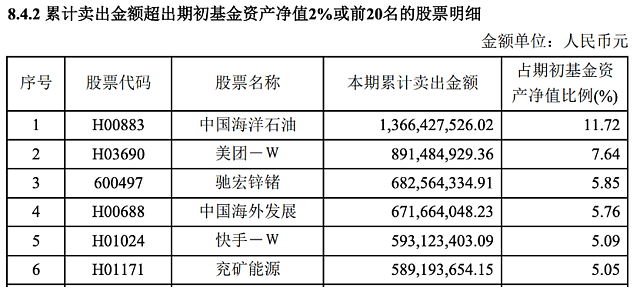

一方面,中国海洋石油、兖矿能源分别位列累计卖出第一和第六,而且两者作为历史的重仓股已经被完全清仓。

另一方面,从整体持仓来看,持股的数量明显减少、合计持仓是市值也不如以前。

以煤炭为例,2023年年报中仅1只煤炭股,而且持仓113位,合计占基金净值比不到0.02%。

估值仍维持年初低位

丘栋荣对市场整体的判断也颇引人关注。

他在年报中提及,2024年前两个月,市场波动急剧放大,A股诸多指数和个股估值和定价都创了新低。2月末,中证800静态的PE应盈利下行有小幅上升,但10年期国债屡次新低至2.34%,中证800的风险溢价仍维持年初的位置。

从股息率角度看,中证800股息率高于2.7%,比较看30年国债更下行至2.46%的新低,息债比处于历史100%分位。

同样港股的压制因素并未完全缓解,估值继续保持极低水平,在美国10年期国债收益率的高位,恒生指数的股权风险溢价率处于历史88%分位。

丘栋荣表示,他并不静态地比较这些,但估值和定价的新低,表征风险偏好是极端低的,而恰恰此时积极配置,正确地承担风险有望获得更多的风险补偿。

坚持此前判断和布局方向

基于低估值价值投资策略,他的结论是清晰、递进的:

1、权益资产是系统性、战略性的配置位置。权益资产估值至历史最低位,跨期投资风险低,隐含回报是极高的。山重水复非无路,柳暗终会再花明,权益资产此时具有很强的右偏分布特征,是最值得承担风险的大类资产。

2、进一步是配置那些更有未来的行业和个股。普遍的低估值,机会分布广泛,关键在投资于下一阶段基本面持续改善,盈利能力有望实现高增长和高弹性的公司。

因此,相比以往,当前在投资上更偏好满足“供要紧、需向新、估值低、盈利高增长或高弹性”特征的公司,尤其是那些过去看似是梦想和故事,而今初露峥嵘且具有远大前景的成长股。

因此,他积极配置权益资产,尤其是优质成长股,更关注企业的基本面持续改善,盈利能力的高增长性和高弹性,甚至买入一些“故事”和“梦想”。

也就是说,在2月份的市场出现明显的向上表现后,他依然维持了此前的判断结论和布局方向。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64