陈浩庭每月短评:为何联储局须收紧资产负债表

本期笔者会探讨美国联储局收紧资产负债表的迫切性,关于这个主题,诺贝尔经学状得主克鲁曼等美国经济学界和财金界精英一直在探讨,自环球金融风暴起从未间断。

陈浩庭, 董事总经理 / 授权代表, 摩根

Raymond Chan, Managing Partner / Authorized Representative, Morgans

危机四伏弹药要足

联储局主席耶伦于本月向众议院金融服务委员会作证时表明,储联局有意逐步减低证券资产的持有量,包括在公开巿场操作户口收取债券本金后,减少再投资。简单说,就是不再投资到期债券而非主动出售债券来逐步收缩资产负债表的规模。耶伦提出联储局的长期储备目标,要「减至低于目前水平但高于环球金融危机前的水平」。

其实道理很简单,未来的世界经济进程依然危机四伏,联储局必须在好日子准备充足的弹药。

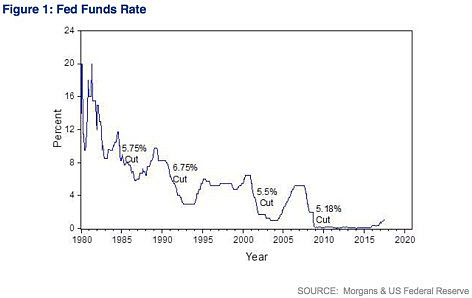

Chart showing the Fed Funds Rate

上图可清楚看到联储局自上世纪八十年代起,在历次金融危机时作出的减息,包括 1984 年至 1986 年由 11.75 厘减至 5.75 厘;1989 年至 1992 年由 9.75 厘减至 3 厘;2000 年至 2003 年由 6.5 厘减至 1 厘;2007 年至 2011 年由 5.25 厘减至 0.07 厘,再加空前的量化宽松措施。

笔者十分喜爱本行资深策略师诺斯(Michael Knox)的分析,他从这组历史数据中,得出美国每次面对金融危机,联邦基金利率的平均减幅为 6 厘的结论。这意味联储局必须在经济回稳时拿到最少 6 厘的弹药在手,否则情况可能比日本更糟。

不经不觉:美国史上第二长增长周期

很多人觉得美国经济仍在复苏中,但事实上,美国经济自 2008 年回稳以来,至今已持续扩张达九年,是美国历史上第二长的经济增长周期;对上一次最长的经济增长周期长达十年,由 1991 年至 2001 年,大部分时间由擅长管理经济的前总统克林顿掌舵。

参阅图一,推断美国将在五年内再出现经济危机,并非毫无道理。诚如诺斯所指出,若参考自 1785 年以来的历史或然率,机会几乎是百分百 。

联储局公开巿场委员会在六月会议中,曾预测 2019 年联邦基金利率会在 2.5 厘至 3.5 厘之间回稳。一旦经济倒退,3 厘的弹药只有过往的一半,意味美国必须同时展开量化宽松,若其资产负债表不把握时机收缩,将来便无任何弹药可用。

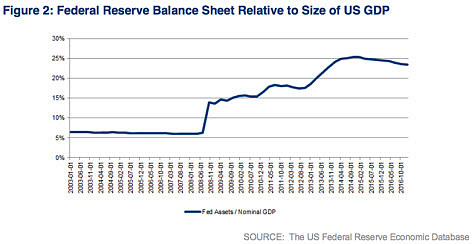

Chart showing Federal Reserve Balance Sheet relative to the size of US GDP

目前联储局资产负债表扩张的幅度是不能持续的,耶伦本身亦认同。参阅上图,2006 年联储局资产负债表的规模为美国国内生产总值 (GDP) 的 6 %。2014 年第一轮量化宽松,已把资产负债表扩大至 GDP 的 25%。

诺斯认为,耶伦必须在未来数年将资产负债表规模压缩至 GDP 的 15 % 。

尽管这个比例在财金界仍有争议,但笔者考虑到联储局资产负债表中的负债部分不少是流通货币,而且其规模早比 2008 年时增加近一倍,未来仍会因经济所需和美元需求持续扩张,因此认同诺斯提出的 15 % 是相对合理的水平。

投资者务必对美国收紧金融宽松措施有充足的准备。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64