网络广告新江湖:头条加速进击 百度险境求生

01

互联网广告新江湖

2018年,中国互联网在线营销市场收入规模将达到5000亿元,代表着超过三分之一的互联网变现能力。2012年起,在移动互联网红利的推动下,网络广告市场高速成长:网络广告总收入从2012年的774亿元上涨至2017年的3884亿元,收入规模翻了5倍。

数据来源:公司年报,艾瑞咨询,见智预测

网络广告市场是互联网巨头的竞技场:包括BAT在内的五大互联网公司市占率从47%提升至2017年的64%,见智预计,从2018年起,行业集中度将进一步提升,2018年五大互联网公司行业集中度有望超过70%。

在过去的五年,网络广告核心类别呈现出极其不均衡的演化路径:综合搜索类广告和品牌图形类广告市占率持续下滑的同时,电商广告和信息流广告的市占率则持续提升。特别是信息流广告在最近三年呈现出极高增长态势。

数据来源:艾瑞咨询,见智预测

当我们分析过去五年网络广告市场大趋势时,如下三点格外重要:

(1)效果类广告崛起推动品效合一

电商广告、信息流广告和综合搜索广告构成效果类广告矩阵,此三个类别的市占率从2012年的57.3%扩大到2017年的70.1%,见智预计,在未来五年,这一占比将继续扩大。

效果广告的核心目的在于促进销售,广告主为可衡量的销售结果付费。在电商尚未崛起的PC时代,综合搜索引擎曾是效果广告市场的最大受益者;随着电商的崛起以及移动互联网时代的到来,电商快速切入效果广告市场,在挤占综合搜索市场份额的同时,自身呈现出高增长态势。自2015年起,信息流广告作为新的效果广告类别,呈现出极高增长态势。

效果类广告的崛起,加速推动品效合一成为网络广告的核心趋势。

(2)综合搜索光芒黯淡

在中国市场,综合搜索并没有成为效果广告蓬勃发展的受益者,其被两大关键力量持续挤压:

*垂直化趋势:以电商为代表的行业性垂直应用蓬勃发展,互联网客户的消费行为更多的发生在垂直化场景中,在高频消费领域,综合搜索引擎逐渐演化为垂直应用获取新增客户及长尾客户的平台,最终退出主战场;

*用户消费时长:即时通讯、个性化信息流、社交媒体占领了绝大部分用户时长,综合搜索在获取用户时长方面存在天然的劣势。当用户把越来越多的时间消耗在通讯、阅读及社交场景时,越来越多的广告主选择将新增加的广告预算投向通讯、阅读及社交场景,在移动互联网蓬勃发展的五年,综合搜索广告仅保持了平庸的增长率,几乎错过整个时代。

数据来源:艾瑞咨询,公司年报,见智预测

上图是搜索广告市场的增长趋势,综合搜索广告市场在2014年结束高增长,并从2016年起进入低速增长区间。综合搜索领域的霸主百度则在高速发展的移动互联网时代“英雄迟暮”。

(3)品牌图形广告的滑铁卢

品牌广告主将更多的广告预算投向“品效合一”,旨在唤起消费者注意及兴趣或帮助消费者形成品牌记忆的纯粹品牌图形广告,截止2017年,市占率已经下滑至12.1%。

巨头的新江湖:绝尘的阿里、进击的头条、克制的腾讯和失速的百度。

在过去的五年,在上述趋势的推动下,网络巨头的广告江湖已经发生显著变化:

绝尘的阿里:凭借电商领域几乎垄断的地位,阿里成为网络广告市场蓬勃发展的最大受益者。其广告营收从2012年的91亿元人民币增长近13倍至2017年的1163亿元人民币,占领了三分之一的网络广告市场,其领先地位仍在加强;

进击的头条:作为个性化信息流领域的新锐,今日头条自有数据追溯的2016年起营收高速增长,2018年营收预计超过400亿元,晋级为网络广告巨头;

克制的腾讯:腾讯自2012年起,广告营收亦获得10倍的增长,但相对于其构建的庞大互联网帝国及控制的用户时长和数据而言,这一增长稍显保守,随着信息流广告表现能力持续强化,其后期增长仍可期待;

掉队的百度:2012年,百度搜索引擎代表着三分之一的网络广告市场份额,而在2017年,其市占率已经下滑至不足18%,从营收绝对值而言,2017年的广告收入仅是2012年的3.28倍,基本在蓬勃发展的移动互联网时代处于掉队状态。

02

江湖风雨起:网络广告市场秋风萧瑟

2018年极有可能是网络广告市场的转折点:移动互联网红利带来的营收高增长期结束,激烈的存量竞争期到来,效率竞争将取代增量竞争,成为未来五年广告市场竞争主线。

见智倾向于认为,如果没有新的革命性技术出现,2019年网络广告市场规模增速将下滑至25%以下,并于三年之内下滑至12%,进入低速增长阶段。见智形成这一判断的核心逻辑如下:

(1)移动端广告增长滞后于互联网人口红利

数据来源:见智研究

移动互联网时代自2007年始。当时中国互联网渗透率徘徊在20%左右,极低的基数叠加移动互联网时代的到来,互联网用户开始高速增长。

但移动端广告变现的增长则整整滞后了五年,从2007年到2012年的五年,是移动互联网应用的探索期和战略卡位期。自2012年开始,移动广告市场划出一条高增长的倒U型曲线。

(2)互联网渗透率触顶,人口红利期结束

数据来源:见智整理

从2012年开始,中国的互联网渗透率超过80%,并于2017年达到93.2%,互联网人口红利期已经结束。

(3)互联网消费时长的“4小时魔咒”

数据来源:见智整理

自2013年中国互联网人均消费时长突破3小时后,人均消费时长即进入低速增长阶段,截止2017年底,人均互联网消费时长尚未突破4小时。近些年对用户时间的竞争,本质上已经是存量竞争:互联网用户增加某个应用的使用时长,意味着基本会减少另一个应用的使用时间。

(4)移动互联网红利对网络广告的贡献接近尾声

数据来源:见智预测

从整体性广告市场的角度看,全市场广告规模(包括线上和线下)本质上是社会消费总价值的一个比例,而社会消费总价值和GDP呈现线性关系。移动互联网时代的网络广告增长,其动力一部分来自GDP的增长,另一部分来自广告主广告投放从线下向线上的迁移。

我们用互联网广告市场规模占GDP的比重的逐年变化比率来衡量广告主广告投放从线下向线上迁移的进程。从线性回归的角度,这一变化率呈现规律性的逐年递减特征,我们用此来衡量“移动互联网红利”,这一“红利”已经接近尾声。

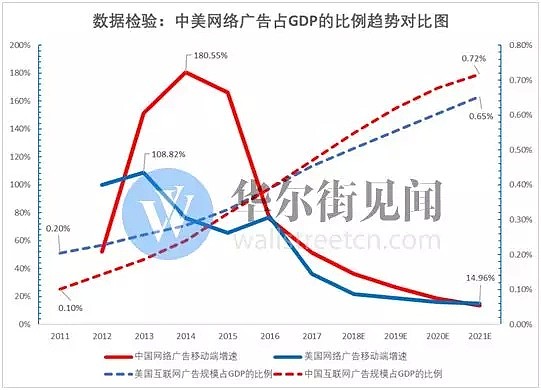

我们叠加移动互联网红利和GDP增长两个因素,绘制互联网广告占GDP比重的相关曲线,2017年,这一比例已经达到0.5%。

数据来源:见智预测

美国网络广告市场与中国网络广告市场有较高的共性特征,我们检验美国的数据(上图蓝色曲线),两地市场“移动互联网红利”同样在衰退,而网络广告占GDP的比例亦在接近天花板。

(5)互联网广告高增长期结束

数据来源:见智预测

我们使用(1)—(4)的数据逻辑建立的预测模型显示,2018年将是移动互联网时代网络广告规模以25%以上增长的最后一个年度,自2019年起,增速将回落到25%以下,并于未来几年持续下滑,最终“移动互联网红利”消耗殆尽,网络广告规模回归于经济增长相匹配的水平。

如果上述预测是准确的,我们在未来几年将观察到极其激烈的“存量竞争”,这将与“增量竞争”存在极大的差别:某一家或几家网络巨头的高速增长基本意味着另外一家或几家网络巨头广告业务增长乏力甚至负增长。从资本市场的角度看,机会和风险并存,风险大于机会。对广告变现能力的研究和跟踪变得格外重要。

03

广告变现能力的决定因素

见智认为,广告变现能力由(1)用户规模和粘性(2)用户变现路径(3)整合营销能力三个因素共同决定。

(1)广告变现的基础:用户规模和粘性

五大互联网巨头都有着极高的互联网用户渗透率。从月活数据看,除头条系核心产品月独立用户数低于2.5亿外,其他巨头核心产品月活均在4亿以上,其中腾讯微信的月活已经超过10亿。

数据来源:艾瑞咨询,见智整理

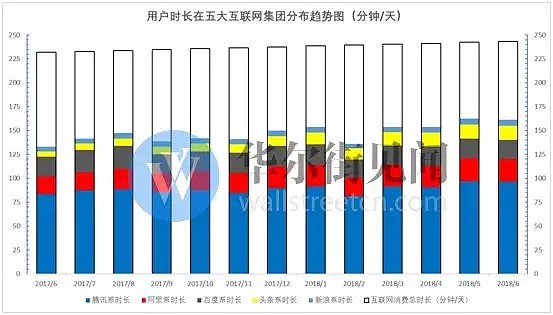

在“4小时魔咒”的限制下,巨头在用户层面的竞争本质上是用户时长的竞争。我们以全部互联网用户为基数,制作用户时长在五大互联网集团的分布趋势图如下:

数据来源:艾瑞咨询,见智整理

从上图中我们看到,腾讯系因微信的超强壁垒,构建起在用户时长领域的绝对优势。头条系的优势在持续扩大过程中。五大互联网公司的产品占据了超过60%的客户时长。

(2)广告变现的效率:用户路径

我们用单用户广告价值(平台广告收入/月活跃客户数)来衡量广告变现的效率。

数据来源:公司财报,见智整理

从上图看,电商的广告变现效率最高(阿里),其次为搜索引擎(百度),信息流的变现效率在快速提升(今日头条)。社交网络腾讯的广告变现则相对比较克制。

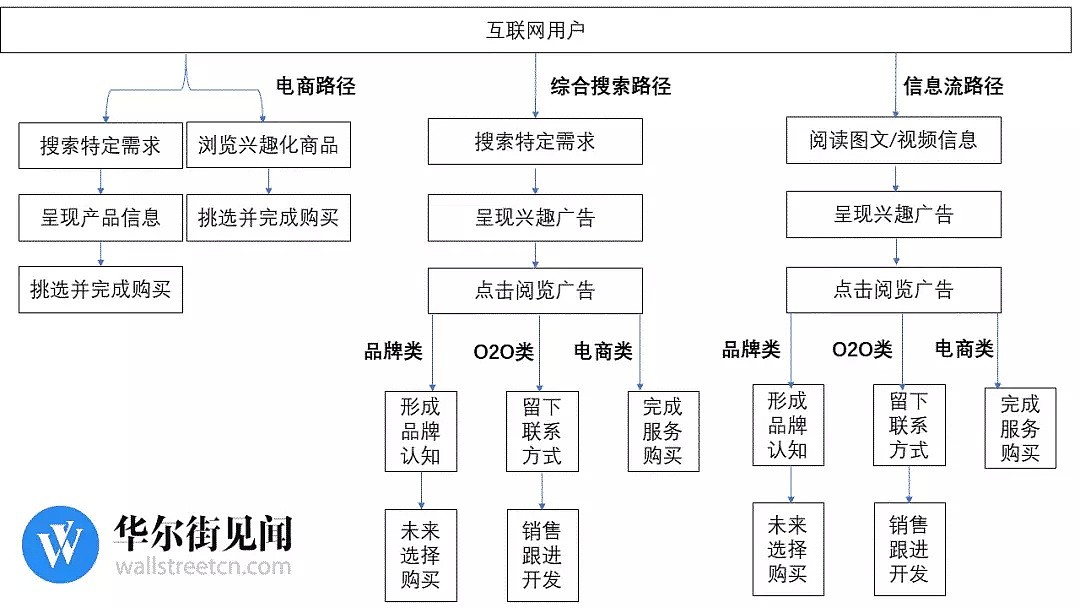

广告促使客户达成交易的路径越短,变现效率越高。在上述流程图中,电商路径的链条是最短的,其变现能力也是最强的;

广告越能精准投放到客户当下的需求,变现效率越高。在上述流程图中,电商广告和综合搜索广告都精准投放到客户当下的需求,其相对信息流而言具备更高的变现能力。

广告有越多的机会主动接触到潜在客户,变现能力越强。今日头条单用户广告价值的上升,核心来自于其占领客户时长能力的提升,进而提高了将广告投放给客户的频次。

(3)广告变现的提升:整合营销

我们认为,基于用户精准数据的整合营销有可能显著提升广告效率。而用户个性化数据的丰富度,是整合营销的基础,腾讯具备数据优势。

04

群雄逐鹿:个性化信息流

如果我们用上文提到的广告变现能力的三个决定因素去分析五大互联网巨头护城河及未来竞争态势,我们会很快得出结论:信息流已经成为兵家必争之地!

(1)互联网巨头公司分别在各自领域构建起极强的壁垒,信息流成为护城河外的共同交叉区域。阿里强在电商,百度形成搜索垄断,腾讯具备极强的社交生态并几乎占领了近半用户时长,新浪的微博社交媒体具备较高的护城河。从核心广告品类看,在不出现新的电商模式前,电商广告的战争已经结束,阿里居垄断地位;头条系正在携信息流优势侵占腾讯、百度、微博的传统地盘;

(2)信息流领域的竞争仍处于胶着状态,并正在演变为腾讯、百度和头条的三国杀。头条虽具备先发优势,但地位尚未稳固。腾讯强大的社交和内容基因有助于其后发赶超,百度则因搜索对用户内容需求的更精准理解,同样具备后发优势;

(3)对于头条而言,信息流几乎是其全部,对于百度和腾讯而言,得信息流者得天下。信息流帮助平台建立起主动触及客户的能力,并随着对客户兴趣识别能力的增强而呈现出越来越大的广告价值。从百度的角度看,信息流占领用户时长的同时,也在减弱客户的主动搜索请求,信息流和搜索的结合是必然的选择;对于腾讯而言,信息流优势的缺失会让损失用户时长,对其内容和社交生态构成实质威胁;

(4)信息流在占领用户时长的同时,也在加速切割广告市场份额。无论对于腾讯还是百度,获得信息流优势,是其发挥整合营销和精准营销的前提,信息流竞争已经成为一场不可以输掉的战役。腾讯和百度已经在业务前端感受到广告主们预算向头条系加大倾斜,这正是上半年腾讯和百度重兵夹击头条的背后原因。

数据来源:公司年报,艾瑞咨询,见智整理

上图呈现的是2012年以来信息流广告增长及头条、新浪两个重量级玩家的占比情况。整体网络广告市场的增速即将下滑至25%以下时,信息流广告仍可能维持50%左右的增长率,其对巨头的意义不言而喻。

05

头条加速进击

在完成对网络广告市场过去六年的演化路径、未来三年增长动力及竞争领域的分析之后,我们看一下2017年中旬以来的信息流广告市场发生的事情。

我们将图文和短视频共同定义为信息流。由于腾讯微信的综合性产品特性,我们将此产品从统计中剔除,以更清晰的反应纯粹信息流产品的市场变化情况。在产品选择层面,我们仅选择日活跃用户在5000万以上的头部信息流产品。

从全市场的角度看,在用户时长的“四小时魔咒”中,互联网巨头提供的信息流产品的占领时长正在突破70分钟,或接近总时长的30%。考虑到十亿互联网客户中几乎有一半网民并非信息流产品的主要使用者,那么,对于量级高达5个亿的另一半网民而言,信息流已经占据其互联网时长的50%,而这个网络用户群体,正是广告价值最大的群体。

数据来源:艾瑞咨询,见智整理

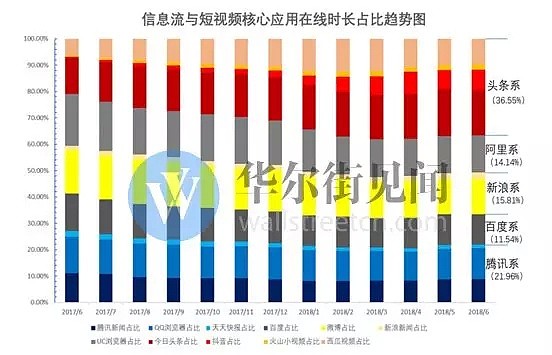

数据来源:艾瑞咨询,见智整理

从上述两张图表观察,在过去的一年中,头条系保持着快速的增长态势,以五大派系在线时长占比情况看,头条系已经占据36.55%的份额(剔除微信),腾讯、百度、阿里、新浪的时长占比均在下降。

事实上,从2017年12月至今,全互联网用户的信息流阅读时长增加了50%,市场的高速增长让所有互联网巨头的在线时长都有增长,但增长占比是非常不均衡的。

数据来源:艾瑞咨询,见智整理

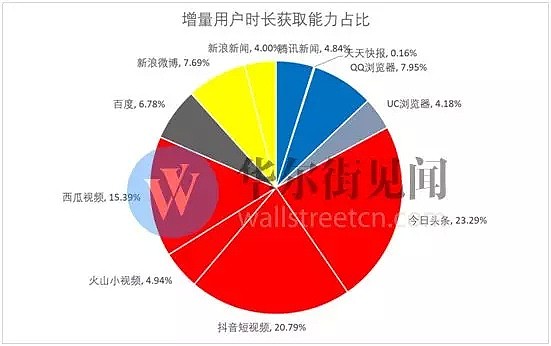

上图显示的是自2017年6月以来,信息流核心应用对新增用户时长的获取能力。从上图看,头条系基本获得了60%以上的增量市场,无论是传统的今日头条APP还是新锐应用抖音短视频,都呈现出加速进击的姿态。

百度最近一年将信息流作为其重要战略,但数据显示其仍在“掉队”,百度的信息流产品仅仅获得增量时长的6.78%,在互联网巨头中是最差的。

数据来源:艾瑞咨询,见智整理

我们以“用户时长/日活跃用户数”指标来衡量信息流产品的客户粘性,从上图看,今日头条系产品拥有较强的优势,腾讯、新浪和百度相关产品表现差距不大。

今日头条和腾讯均形成自己的“产品矩阵”,微博和百度的产品则相对单一。

数据来源:艾瑞咨询,见智整理

我们用日活跃用户占月活跃用户的比例来衡量用户活跃度,上图中的深色代表日活跃用户数,浅色代表月活跃用户数,我们观察到今日头条产品矩阵中单一产品的月活数据虽然较低,但其日活比例较高。微博和百度的日活占比整体偏低。

06

百度隐忧重重,险境求生

近2个月以来,见智针对百度的广告业务开展了一系列微观调研(详细内容可阅读我们的系列调研纪要)。结合上述行业研究情况,我们认为,自2016年起,百度的广告收入虽然重归增长,但隐忧重重。在目前时点,百度广告业务面临险境:

(1)综合搜索业务遭遇竞争对手的垂直切割

从长周期行业演进的角度观察,综合搜索引擎早已光芒黯淡。快速成长的电商广告业务兼具“垂直搜索”+“商品信息流”双重特性,并具备最短的用户交易路径,搜索引擎仅能扮演长尾流量的获取途径;个性化信息流则在不断获得客户时长,信息流广告针对客户个性化需求的主动推送在持续减弱客户搜索请求的频次。效果广告的鼻祖综合搜索引擎遭遇电商和信息流的双重夹击,几乎错过整个红利期。

见智微观调研显示,在搜索引擎具备显著优势的医疗美容行业,中小医美广告主已经将预算向垂类医疗美容平台倾斜;教育类广告主则更多的使用微信朋友圈广告进行本地化推广;游戏类广告主将信息流平台作为投放的重点。综合搜索引擎所长期占据的关键行业上,垂直型切割亦正在上演。

(2)信息流产品进展缓慢

在过去的两年,百度一直尝试构建“搜索引擎+信息流”关键赛道组合。百度已经失去信息流产品的先发优势,在广告主预算迁移的压力下,发展信息流已是“天险一条路”。

在过去的一年,信息流产品无论是用户量还是用户使用时长都经历了高速的增长,从横向对比看,百度在行业高速发展中只获得非常有限的增量,显示其信息流产品发展速度远落后于行业增速。其和关键竞争对手的差距仍在拉大。

从目前头部应用的发展趋势看,信息流产品是广告主动触及客户的重量级产品。百度虽有数据积累和技术优势,但没有新玩法。在近半年快速增长的短视频领域,百度亦缺乏足够的敏感性和快速反应能力。

如果百度无法在信息流领域找到快速发展的路径,其对网络客户的触及能力和兴趣识别能力将进一步“掉队”,人工智能失去数据养料,其整合营销能力将面临尖锐的挑战。

(3)网络广告市场增速即将下滑

百度在过去六年高速增长的网络广告市场表现一般。展望未来三年,网络广告市场高增长期将结束。增量竞争会转化为存量竞争,激烈的竞争环境将对百度构成严重的挑战。如果不考虑网络广告巨头整体市占率继续提升的因素,一家或几家巨头的高增长必然意味着其他网络广告巨头的低增长甚至负增长。从巨头的横向比较看,百度面临着电商领域绝尘的阿里、社交和内容领域厚积薄发的腾讯、加速进击的头条这一组强劲对手分割广告市场,整体处于非常不利的位置。

综合(1)-(3)的竞争环境, 百度未来三年维持其广告业务持续增长的难度越来越大,如果无法寻找到突破路径,其很有可能走入增长乏力的险境。

见智倾向于认为,未来网络广告业务的竞争,核心是两个方向的竞争:

(1)通过个性化信息流服务争夺用户时长,进而增强广告主动触及目标客户的能力;

(2)通过以人工智能为代表的数据智能实现整合营销,提升广告效率;

整合营销需以用户大数据和兴趣精准识别为基础。如何通过创新的信息流服务争夺客户的时间,已经成为百度最大的挑战。百度面临竞争天险,创新求变,或仍有机会。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64