黑色九月,全球车市都崩了!

中国国产汽车龙头吉利公布最新月销数据,环比下跌的趋势令全市场担忧——连吉利都扛不住了,市场是有多差?

奔驰也于昨日公布最新销量数据,除了中国区出类拔萃,全球其他地方的销量出现快速下行,经济不行了吗?

中外的车市共振可能透露出一个信号,从2016年开始的这场复苏,接近结束。

01 发生了什么? 各大车厂销量“血崩”

9月,全球车市遭遇滑铁卢。

根据乘联会数据,从6月份开始的本轮销量下滑并没在9月份得到支撑——相反负增长幅度仍在扩大。9月份前三周,乘用车销量同比增速分别为-29.4%、-22.5%和-18.5%。8月份增速为-6.9%,7月份为-5.8%。预计9月份全月销量负增长将达到两位数。

大众汽车周二表示,旗下大众品牌汽车9月份销量下降逾18%,至48.5万辆汽车。其中,西欧市场销量下滑46%,中国销量下降近11%。除了欧洲市场主要受到WLTP排放新规的影响——该新规主要为了消除大众“排放门”事件对于欧洲整车厂商的巨大影响和信心下滑。在重要的北美和亚太区都录得接近两位数的同比负增长,尤其在中国区录得-11%的同比增长——由于过去两年小排量购置税的优惠刺激,使得基数高企。但大众的颓势将会进一步动摇市场对于四季度车市的信心。

国内龙头车企吉利汽车于10月8日公布9月销量数据,单月销售12.4万辆,同比上升14%但环比8月下降1%——扣除新增领克车型,同比数据仅上升1%。考虑到“金九银十”的传统车市旺季,9月的疲软着实令人震惊。由于吉利是中国车市过去两年增长最强劲的品牌,率先公布的数据也为整个9月行业数据蒙上一层阴影。

截止收盘,吉利单日大跌5.23%,市场对其担忧进一步加重。

分析吉利的车型结构,其核心车型轿车帝豪以及SUV博越均出现20%的同比下跌,前9个月共计实现114万辆的出货量,占2018年全年销售目标158万辆的72%,不及预期。考虑到下半年车市的疲软,吉利全年完成任务的可能性正不断走低。另据一线调研反馈,吉利目前在4S店压库存比较严重,整体压了大约15万辆的库存给经销商。

吉利下跌的一个重要原因,应当是竞争对手长城汽车在9月1号的大幅降价促销。由于产品价格区间相近,长城“自杀式”的降价促销,对于同行都造成了极大的压力,消费者持币观望的心态也逐渐加重。同时由于国六标准的提前实施,部分老旧车型清库存的行为会在四季度更加严重,吉利仍将面临较大压力。

然而价格战的影响不止于国产车,对于合资车而言同样秋意肃杀。

10月8日周一,通用汽车公布数据显示,该公司及其合资企业第三季度在华零售销量共计835934辆,同比下降14.9%。1至9月,通用汽车在华累计销量达2680330辆,较去年同期下滑2.5%。伴随着中国车市在6月开始的走弱,通用股价也在6月见顶,自6月以来最高点回撤已经超过20%。更雪上加霜的是,上汽通用发生330万辆的大规模召回事件,该事件一度使得上汽在周一跌停。

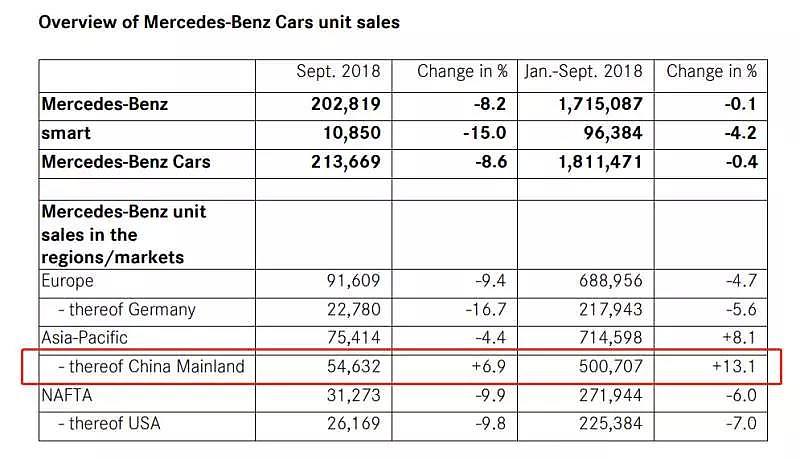

即使在过去数月强势的豪华车,也在面临困境和挣扎。在前8个月一直保持着两位数增长的龙头豪华车奔驰,在9月增速首次跌至个位数,并且在全球范围内实现8%的负增长。

资料来源:奔驰汽车

如果只看中国市场,你会对中国经济产生悲观印象;但是看看盘踞全球的车厂们,你会发现原来全球都在面临黑色九月。

02 为什么重要? 全球性疲软来临

不止是在中国,全球性的疲软正在蔓延。北美地区、欧洲、南美,均在9月份出现异常的下跌。考虑到9月份博彩等行业的异常数据,或许这轮2016年以来的经济复苏将面临舞曲终结。

离开中国,通用汽车在北美的第三季度销量同样下滑11%,据彭博数据,不再披露销售情况的通用在8月份遭遇了13%的销售额下滑。

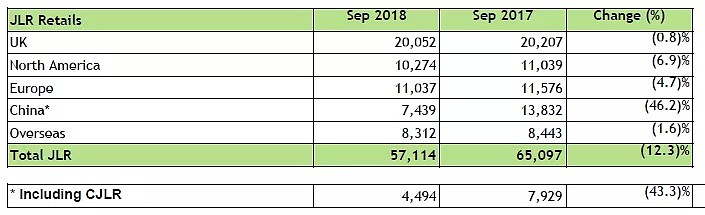

同样的,奔驰在北美和欧洲纷纷遭遇接近两位数的同比下滑,这绝非是汽车产品周期的因素在发挥重要作用。捷豹路虎也在全球范围内遭受同比12.3%的负增长考验,9月份全球销量仅为57114辆,前九个月同比下降4%。为了应对疲软需求,捷豹最大工厂将停产两周,作为回应,母公司塔塔汽车单日暴跌15.7%。

资料来源:塔塔汽车

作为全球经济的三大支柱之一,汽车的生产与销售牵动着全球经济增长的心弦。除了美国地区吓人的销售数据——根据官方的解释,很大的下跌原因要归咎于飓风。那么,德国和巴西,这两个市场疲软的数据,足以引发对全球性困境的重视。

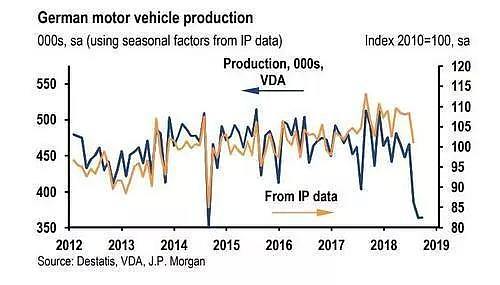

根据摩根大通的数据,最近几个月德国汽车的生产出乎意料的疲软。在经历了8月份同比25%的增长后,9月的销量同比下降了31%。根据德国汽车协会的数据显示,9月份的生产量同比下跌超20%,相应的,德国的工业生产数据同比仅下跌了6.7%。

资料来源:JP摩根

有一些分析认为,9月1号实施的欧洲最新的排放标准WLTP对于旧车型的销售具有“毁灭性”的影响,其中一个颇有说服力的原因是,在新排放标准之前,英国新车销售同比增长了23%,但是9月份却同比下滑了21%(Automotive News Europe数据)。这种销售上的影响不会是短期的,整个2018年剩下的月份都将面临排放标准的折磨——除非厂商愿意为不符合标准的汽车多缴纳140欧元/辆的注册费用。

除了受到北美贸易协定影响,以及欧洲排放标准折磨,巴西,这个全球五大汽车市场之一,也在经历“断崖式”下滑。通用、福特、大众、FCA等公司都在巴西拥有工厂。但巴西同样被需求困扰——整个9月份销量下跌14.2%,产量下跌23.5%。颇为无奈的大众,甚至选择停产,为旗下的巴西工厂放假20天。

一些销售数据的细节供投资人感受全球车市的严寒:

福特在北美销量下跌11%,F系列皮卡结束了连续16个月的增长;

丰田同样在北美下跌6%;本田、日产和马自达分别下跌5%、9%以及10%;

菲亚特克莱斯勒是为数不多录得上涨的大型车企,销量同比增长了10%;

大众汽车在美国同样遇到了4.8%的销量同比下降。

奔驰除了大中华区,全数录得负增长。

03 接下去关注? 汽车衰退的真正祸首

作为全球最重要的两块市场,中美的复苏决定了全球的走向。

中国的疲软被乘联会秘书长崔东树归咎于中西部楼市的上涨;相反,美国官员更多认为“飓风”影响了车市。

根据MSCI汽车指数显示,其全年已经录得13%的负回报。

Edmunds分析师杰里米·阿塞维多(Jeremy Acevedo)认为,伴随着美联储不断的加息,利率的上升让有利于汽车消费者的信贷交易越来越难找到,这是车市疲软的一个重要原因。“利率上升导致的涓滴效应在9月开始真正开始对购车者产生影响。”

除此以外,新的钢铝关税以及北美贸易协定,将对全球的汽车产能和销售施加长达多年的影响——以便制造商来调节生产和销售的环节,降低成本,避免高昂的无意义开支。

人们对于询价和试驾的需求并没有走弱,这反映了车市之中更多的持币观望者——他们要么在等待更合适的价格,要么对于是否应该购入大额固定资产存疑。这将会对经济的确定性造成障碍,形成负反馈。

资料来源:天风证券

全球经济的增长正在面临挑战。IMF自从2016年复苏以来首次下调对于全球经济增长的预期——由于众所周知的贸易摩擦导致的成本上升。全球地缘政治的风险正在影响经济的稳定性。

由于经济前景的不明朗、利率的上升和贸易战导致的汽车关税影响,全球汽车市场的疲软表现或将是2016年年中以来本轮复苏的终结先兆。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64