央行特急通知!别了,支付巨头躺着赚钱的日子(组图)

央行再次传来大消息,微信支付、支付宝等第三方支付机构,躺着就能赚利息的日子仅剩下一个多月了。

近日,中国人民银行支付结算司下发《关于支付机构撤销人民币客户备付金账户有关工作的通知》特急文件,规定支付机构应于2019年1月14日前撤销人民币客户备付金账户。

据介绍,为贯彻落实党中央、国务院互联网金融风险专项整治工作部署,确保支付机构客户备付金集中交存工作平稳、有序开展。支付结算司向中国人民银行上海总部金融服务一部,各分行、营业管理部、省会(首府)城市中心支行等发布通知,将制定销户目标和销户计划。

同时,支付机构应制定切实可行的销户计划,与备付金银行做好沟通,明确销户时间。

央行:撤销客户备付金账户

《备付金通知》提出,支付机构能够依托银联和网联清算平台实现收、付款等相关业务的,应于2019年1月14日前撤销开立在备付金银行的人民币客户备付金账户,规定可以保留的账户除外。

也就是说,央行要来接管这部分“巨款”。而此次央行支付结算司发布的通知要求支付机构撤销备付金账户也被认为是这一进程的加快。

按照《备付金通知》,若备付金银行、清算机构发现客户备付金异常的,应当及时督促支付机构纠正,并及时报告支付机构所在地人民银行分支机构。

此外,《备付金通知》要求,人民银行分支机构应切实履行属地监管职责,依法对支付机构和备付金银行的客户备付金存管、核对有关工作实施非现场和现场检查,确保销户过程中支付业务连续性和客户备付金安全。

对未按计划撤销的账户,要求支付机构逐个说明不能撤销的具体原因和解决办法。对于无故拖延销户时间的,应加大对相关支付机构以及相关备付金银行的检查、督导力度。

支付巨头“躺着挣钱”日子将结束

来科普一下什么是支付机构客户备付金。

举个简单的例子,比如说网上购物,消费者要预先支付货款,这笔钱将放在支付宝等第三方支付机构账户上,等到收货确认后支付宝把款项汇给商家。这笔预付款项就是所谓的“备付金”。而无数笔备付金聚集在一起形成巨大的资金沉淀,其产生的利息收入让支付机构赚得盆满钵满。 这个本质上是客户充值后未进行交易的资金,也就是沉淀在支付机构账户内的资金。 客户在使用第三方支付平台消费转账过程中,由于存在结算周期的时间差,会在备付金账户内沉淀出一定规模的资金。这部分资金的利息收入归第三方支付机构所有,但只能进行银行存款、基金购买,不能进行放贷等投资。 根据人民银行的要求,支付机构把客户备付金存管在商业银行的专户内。但因为客户备付金是以支付机构的名义存放在银行的,对银行来说是一笔非常可观的存款。为了争取备付金的存放,银行向支付机构支付利息。

而第三方支付备付金的利息收益是支付机构舍不得放弃的蛋糕。

支付机构客户备付金和银行结算的利息收益是按照日均资金沉淀量,按照协议存款的方式计算的。协议存款的价格区间基本是在年化3%左右,高的可以达到4%以上。

通过客户备付金赚利息,对支付机构来说,相当于无风险套利,只要吸纳客户备付金,就可以躺着赚利差,这个利差空间甚至比许多银行产品的利差空间还高。

支付人士称,对不少支付机构而言,利用备付金吃利息是重要盈利来源,一般支付机构在银行开立两类账户,一个是备付金专用存款账户,一个是备付金收付账户,虽然监管规定备付金不计息,但实际操作中,由于用户每笔交易的时间差等,尤其是预付卡业务,存款账户和收付账户之间会形成差额,这部分余额或将成为生息资产。余额越高,第三方支付机构的议价能力越强,一般情况下,年化收益率会比活期存款略高。

而据媒体报道,目前目前支付宝和财付通两家支付巨头沉淀的客户备付金规模合计约万亿元左右,占全部支付机构备付金总量的90%以上。

对许多支付机构来说,备付金利息收入相当于当年税后净利润,一旦备付金利息没了,公司盈亏很有可能发生逆转。”

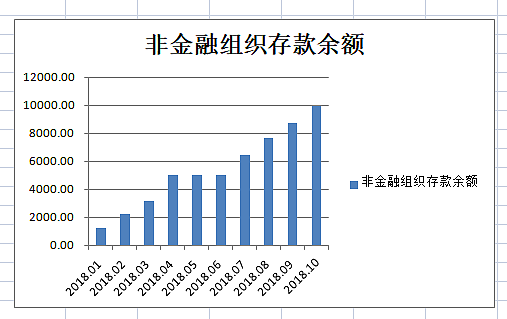

支付机构客户备付金交存规模已接近1万亿

支付机构客户备付金交存人民银行的存款余额再创新高。

人民银行最新公布的数据显示,截至今年10月末,非金融机构存款余额为9956.91亿元,较9月末新增1200亿元。

非金融组织存款即为支付组织交存人民银行的客户备付金存款。

按照目前执行的备付金上缴75%比例测算,支付机构客户备付金总规模在10月末大概在1.3万亿。

客户备付集中存管比例:从零到全部

从没有备付金集中存管,到2019年1月全部执行,央行用不到两年时间结束了支付机构靠沉淀客户备付金躺着挣利息的盈利模式。

去年1月,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》,规定从4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户,该账户资金暂不计付利息,由央行监管,支付机构不得挪用、占用客户备付金,首次备付金交存的平均比例为20%左右。

6月29日晚上,央行发布特急通知,宣布将支付机构客户备付金集中交存比例逐步提高至100%。

据悉,这是国务院互联网金融风险专项整治工作部署之一,也是央行第一次对支付机构100%集中交存备付金提出明确的时间表。

公告内容主要有:

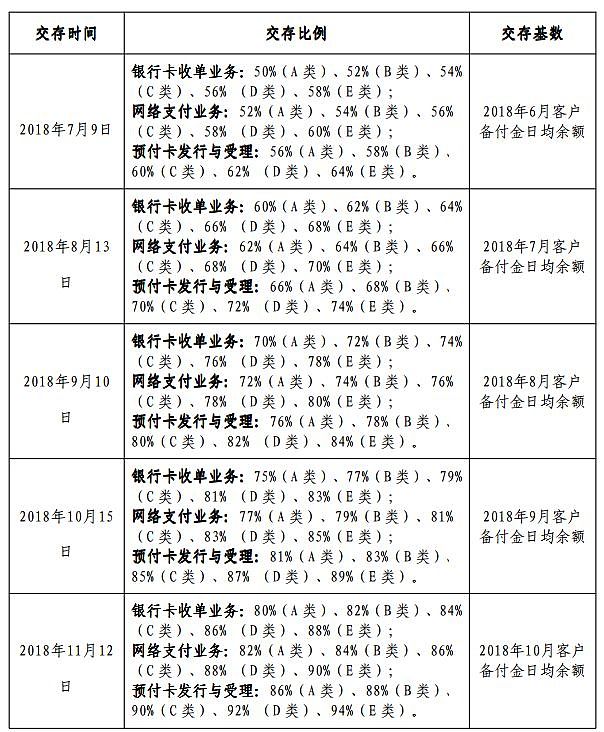

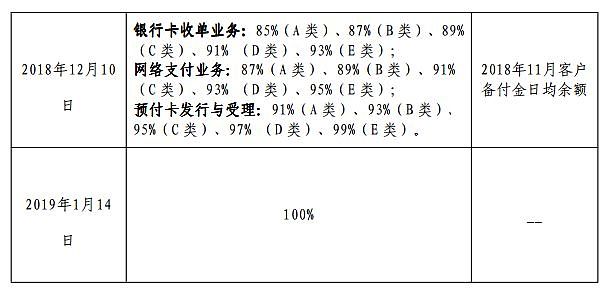

1、2018 年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。 2、交存时间为每月第二个星期一(遇节假日顺延) ,交存基数为上一个月客户备付金日均余额。 跨境人民币备付金账户、 基金销售结算专用账户、 外汇备付金账户余额暂不计入交存基数。 3、支付机构应根据与中国银联股份有限公司或网联清算有限公司的业务对接情况,于2019年1月14日前在法人所在地人民银行分支机构开立“ 备付金集中存管账户”,并于开户之日起2个工作日内将原委托备付金存管银行开立的“ 备付金交存专户”销户。 4、支付机构“ 备付金集中存管账户” 的资金划转应当通过中国银联股份有限公司或网联清算有限公司办理。

时间表安排如下:

在此之前,经过一轮爆发式发展的中国第三方支付机构们往往选择只能在多家银行开设备付金账户,尽管一直备受争议,但由于没有明文规定,备付金存在银行而带来的利息收入“默认”归支付机构所有。

同时,银行们又“渴望”存款,在央行叫停断直连之前,大型支付机构靠手里几百亿的支付沉淀资金自然可以到各家银行、甚至是同一家银行的不同分支机构, 在网络支付服务费上讨价还价。

央行为什么这么做?

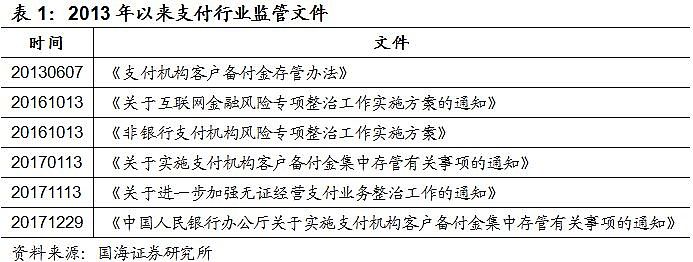

监管部门于2013年明确提出了支付机构客户备付金存管办法,2017年1月规定客户备付金的20%须集中存管,本次通知调整了交存比例,至2018年4月达到50%。

客户备付金集中存管有利于引导支付机构回归支付业务本质,解决以下四个问题:

(1)挪用占用客户备付金

2016年1月,人民银行依法注销上海畅购企业服务有限公司支付业务许可证。该公司挪用客户备付金造成资金风险敞口7.8亿元,涉及持卡人超过5万人。此外,还有一些支付机构违规占用备付金,用于购买理财产品和其他高风险投资。

2014年11月,中国人民银行上海总部对上海畅购企业服务有限公司实施突击检查,发现其存在挪用备付金的问题。自2014年12月10日起,受宁波地区个别商户散布的负面信息影响,宁波地区首先出现持卡人突击消费的现象,并逐渐扩散至上海等地区,12月12日起畅购卡遭商户大面积停止受理。

据统计,畅购风险事件造成资金风险敞口达7.8亿元,涉及持卡人5.14万人。2016年1月,中国人民银行注销畅购公司《支付业务许可证》。

(2)超范围经营(跨行清算)

部分支付机构通过在多个银行开立备付金账户办理跨行清算,突破了法定的经营范围。例如,部分支付机构涵盖分销理财产品的业务,客户购买理财产品的资金通过备付金账户自行处理,完成资金转移的过程,这等同于行使人民银行或清算组织跨行清算的职能。

(3)分散存放客户备付金,存在流动性风险

支付机构通常会在多家银行分别开立多个账户存放备付金。大量的账户,分散的存放,不利于统筹管理和日常监管,存在一定的流动性风险。

(4)通过客户备付金赚取利息收入,偏离主业

支付机构与商业银行协议存款的价格区间大约是年化3%,二线支付机构备付金的日均沉淀量在30亿至50亿之间,可以算出一家二线支付机构一年可获得1亿元以上的客户备付金利息。这笔可观的利息对支付机构来说相当于无风险套利,以至于没有足够的动力去开拓新支付场景。

支付牌照已经越来越不值钱

随着国内支付市场竞争日益激烈,有媒体称第三方支付牌照价格半年来已经大幅降价,甚至缩水50%。“曾经被炒到30亿元的第三方支付全牌照价格严重下滑,甚至被腰斩了。“一位业内人士透露。

而影响支付牌照价格波动的因素大致有以下四大类:

第一,监管机构目前没有再批量发放过支付牌照,都是“一事一议”,再加上注销一批牌照,短时间引起一波热潮。但随着监管趋严,支付业务很多方面开始受限,备付金红利大幅缩减,导致市场价格下降; 第二,在互联网金融的热潮,大家曾经都认为“得账户者得天下”,但真正拿到牌照之后,发现支付业务难做,很多企业开始重新回归市场寻找专业合作机构,并慢慢回归理性; 第三,日前监管严查各类不合规的支付机构,其牌照价格会下滑; 第四,随着监管和市场逐步的淘汰,很多“醉翁之意不在酒”的中间商,所谓的“需求”也就降下来了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64