巨头混战、水土不服,“奈飞神话”要在印度“破灭”了?

在12月3日瑞银全球媒体与传播年会上,奈飞首席内容官Ted Sarandos承认公司短期进入中国的可能性依然不大。

从会员占比上,奈飞是一家极度依赖国际增长的公司,最新财报显示,公司国际用户占比接近总用户数的60%,而在增速上则保持着39.5%的高速增长(与之相对国内用户数目增速只有10%)。

而在四季度指引中,奈飞称总流媒体用户将净增940万,其中760万来自国际订阅、180万来自美国国内净增。

这也使得全球第二大流媒体市场印度成为市场的焦点。

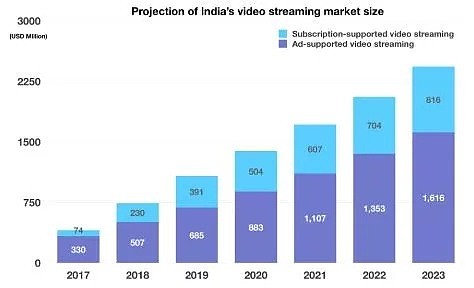

在市场规模方面,根据Media Partners Asia的预测,到2023年印度的电视和数字视频市场规模将达到240亿美元。从全球来看,印度将在未来5年成为这个(流媒体)世界的中心。

公司创始人兼首席执行官Reed Hastings曾公开表示Netflix的下一个1亿用户将来自印度。

但在印度市场,奈飞面临着多方混战,Alphabet、亚马逊以及刚刚收购21世纪福克斯相关资产的迪士尼都已加入战局,奈飞在全球第二大流媒体市场的争夺将注定不是一番坦途。

01

印度市场崛起

就在五年前,印度还被普遍视为全球流媒体视频的死水一潭,距离拥有能够支撑强劲流媒体业务的基础设施和市场环境还有一代人的距离。而奈飞等流媒体服务则被视为一种奢侈品。

但来自中国的低价智能手机改变了这一切,得益于来自中国的低成本手机的涌入,印度智能手机的普及率大幅上升。

而印度电信公司的资费大战则加速了宽带的普及。2016年印度富翁Mukesh Ambani投资225亿美元,推出电信巨头Reliance Jio,通过提供最低价的数据营销计划,移动宽带普及到普通大众人群家庭。

Media Partners Asia的数据显示,印度13亿人口中,通过手机连接高速互联网的比例从2017年的24%飙升至今年的36%,预计到2023年,这一比例将攀升至58%。

考虑到印度观众对宝莱坞电影的狂热,这数百万新连接上网的消费者中,许多人几乎一夜之间成为在线视频用户。

印度的在线视频用户在2018年达到2.25亿,毕马威预计在未来五年内,这一数字将翻一番,达到5.5亿,比美国总人口(在线视频用户数量为2.275亿)多出67%。

在市场规模方面,根据Media Partners Asia的预测,到2023年印度的电视和数字视频市场规模将达到240亿美元。

(Media Partners Asia)

制片公司banner Abundantia Entertainment首席执行官维克拉姆•马尔霍特拉(Vikram Malhotra)表示:“从全球来看,印度将在未来5年成为这个(流媒体)世界的中心。”

对于迪士尼、奈飞和亚马逊来说抢占印度市场尤为重要,特别是当他们无法进入唯一一个更大市场中国时。

02

巨头混战

虽然印度市场在某些方面看上去更加友好(不需要牌照,内容很少受到监管干扰),但对于付费视频巨头们来说,印度市场的争夺已经比看上去更加混乱和激烈。

在市场格局上,在平均工资仍然只有几美元的印度,拥有最大影响力和总体优势的服务仍然是免费提供给观众的广告支持平台(AVOD)。

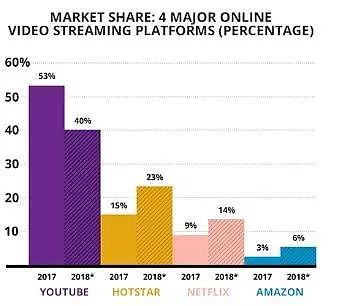

据统计,谷歌旗下的YouTube是迄今为止印度最赚钱的视频平台,约占在线视频总收入的40%。

市场分析称,AVOD利润丰厚,不仅因为它是免费的,新用户也可以使用,还因为随着印度整体经济和消费阶层的迅速扩张,广告支出急剧上升。

随着印度中产阶级可支配收入的增长,快速消费品的消费正在飙升,从而推高了整体广告支出——这对广告支持的视频服务、地面电视和付费电视都是一个福音。

而在奈飞所属的订阅流媒体(SVOD)方面,公司的进展则不尽如人意。

相关数据显示,在订阅流媒体领域,真正领先者是21世纪福克斯控股的Star India旗下(已经被迪士尼收购)的Hotstar。

据Media Partners Asia估计,自2015年2月推出以来,Hotstar已成为印度营收第二大视频服务,市场份额为23%,仅次于YouTube,但绝对超过Netflix和亚马逊(Amazon)的14%和6%。.

(Media Partners Asia)

03

定价难题

最常被提及的奈飞订阅瓶颈是其定价。

Hotstar的高级服务每月收费约为3美元(公司采取 AVOD、SVOD混合模式 ),而亚马逊Prime的定价更为激进,每月1.90美元(同时包含递送服务),一年14.50美元(相比之下,美国的价格为119美元),与此同时,Netflix最便宜的月费是6.90美元。

公司内部曾经就是否该在印度市场采用低定价进行过激烈的辩论,即公司是否该在印度市场压低价格,以加速扩张。

但反对者声称,反对低定价不仅仅是因为单位用户收入减少:如果将订阅费用压低到2-3美元/月,即使能够达到1000万的用户,也会带来30%-40%的用户流失率,这将对公司的股价造成负面冲击。

定价的问题同时也不仅仅是绝对价格方面的。在客户争夺方面,印度市场也和奈飞起家的美国有很大的不同。

在美国,人们普遍认为Netflix的惊人增长是以牺牲传统电视(特别是昂贵的有线付费电视)和电影为代价的。相对美国市场每月100美元的有线电视订阅费用,奈飞低至7.99美元的定价具有巨大的杀伤力。

(Netflix官网)

而在印度,流媒体和传统电视电影并不是简单的零和游戏。

印度的电视家庭普及率约为64%,而亚太经合组织的平均普及率为85%。印度每年新增电视观众约2500万至3000万。

结合AVOD的崛起,许多印度前列的广播公司,比如 Star, Zee, Sony, Sun以及主要的电影公司, 已经把他们的电视内容放到Youtube上,其他一些公司则将节目授权给Facebook、亚马逊(Amazon)或Netflix,获得的回报略高于YouTube。

Media Partners Asia印度办事处副总裁Mihir Shah表示:“ 印度电视仍有很大的增长空间,在未来2至5年,你将看到电视媒体依然能够保持非常高的规模,直到互联网真正开始追赶上来。”

04

“印度需求”

对于奈飞的另一挑战在于印度市场的特殊需求上。

印度的常用语言高达23种,观众品位和受教育程度差别也非常大。这就使得本地语言成为视频供应商成功的关键条件。以领先者Hotstar为例,其运营的60多个频道提供印地语和多种地区性语言服务。

而印度对于运动(比如板球)的狂热则是奈飞需要面临新问题(奈飞则一再声称不会进入体育直播领域)。

作为印度的三大“宗教”之一(传统宗教、宝莱坞、板球),板球对于收视的影响是决定性的。

流媒体巨头们对于板球的影响力早就心知肚明,去年,Facbook试图出价6亿美元收购IPL未来5年的数字转播权。但其购买意图被挫败,Hotstar母公司 Star India以26亿美元价格收购了IPL未来5年广播和数字电视转播权。

今年4月,超过1030万观众同时观看了IPL(印度超级板球联赛)的最后一场比赛,创下了新的收视的纪录。市场普遍认为,板球直播为Hotstar提供特殊的优势。

板球不是唯一能够推动流媒体的体育项目。 SonyLiv是世界杯在印度的独家流媒体,受惠于体育赛事的直播,其用户也经历了类似的增长。

05

奈飞拆招

在多方混战之下,奈飞也在试图寻找印度本土的盟友,执行其耐以生存的内容本土化战略。

2017年3月,Netflix的首席执行官里德·黑斯廷斯(Reed Hastings)和首席内容官泰德·萨兰多斯(Ted Sarandos)接受邀请,在孟买和演员兼制片人沙鲁克·汗(Shah Rukh Khan)共进晚餐。沙鲁克·汗也被称为“宝莱坞之王”。

就在几个月后,可汗的制作公司Red Chillies Entertainment宣布将与Netflix合作制作一部原创剧集,因为Netflix“已经证明印度故事拥有全球观众”。

与宝莱坞的合作基于公司对于印度市场的关键判断: 印度消费者确实会为高质量的内容付费。

数据显示,1亿多印度人每年会去影院三次左右观看宝莱坞电影,这样的消费者平均每部电影要花3美元,或者一个典型的四口之家要花12美元。

从这个角度上看,如果奈飞是在与印度电影消费竞争而不是与电视竞争,其依然在印度拥有广阔的市场前景。

今年10月,奈飞公布了面向亚洲市场的17个原创项目,其中一半以上是专为印度定制的项目。结合已经发布或正在进行的项目,这使得它的印度原创作品总数达到24件。

公司也在试图改变其定价策略,有报道称Netflix将在印度尝试一种只针对移动设备的低价服务,而据了解,Netflix正在马来西亚和泰国测试这种服务。

但考虑到印度市场巨头混战的现实,奈飞创始人兼首席执行官Reed Hastings印度1亿用户的目标在短期内依然遥不可及。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64