茅台重回1000元,中信证券上调目标价至1200元

随着茅台澄清集团营销方案疑虑,茅台股价重获升势。

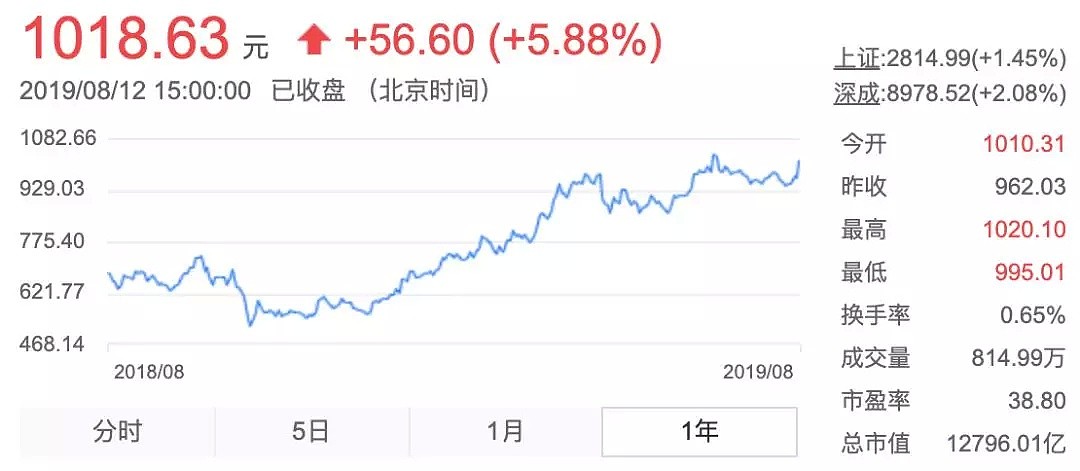

12日,贵州茅台集合竞价高开5%,股价重新站上1000元大关。截至收盘,贵州茅台股价报1018.63元,今年累计上涨超70%。

中信证券今日发布报告称,茅台集团营销方案平稳落地,公司核心资产价值凸显,维持“买入”评级,上调目标价至1200元。

中信证券食品饮料首席分析师薛缘提到,茅台集团营销方案平稳落地体现了公司兼顾各方面利益的智慧和能力,预计下半年直营望加速放量,增强短期业绩确定性。此外,叠加近期商超和电商招标,渠道营销改革更为清晰,保障长期健康稳健增长。

今年5月,茅台集团揭牌成立了一家营销子公司。这个被茅台集团称作“喜讯”的消息却一度给A股的贵州茅台送来了一记重拳,不仅股价大跌,市值蒸发超800亿,还引发了股民的质疑和抗议,甚至有散户实名将一纸投诉信递到了上交所,控诉贵州茅台涉嫌向大股东输送利益。

争议焦点在于新成立的子公司和上市公司贵州茅台之间没有任何关系,而且贵州茅台旗下已经有一家销售公司,即贵州茅台酒销售公司。该公司由贵州茅台95%控股,负责茅台全国自营系统下的33家自营公司。

当时有质疑声称,茅台集团这一举动实际上是通过另立营销子公司来和上市公司贵州茅台争夺利益,将一部分本该预期进上市公司的净利润转移到了集团层面。

8月9日,贵州茅台在回复上交所的监管函中表示,控股股东成立的营销公司,不会全盘直销公司的茅台酒配额。双方也没有大额关联交易的安排。

茅台称,2019年贵州茅台向包括集团营销公司在内的茅台集团控股子公司和分公司,销售茅台酒及系列酒不会超过公司2018年末净资产的5%,即56亿元。

在回复上交所有关茅台上市公司营销渠道建设的具体规划安排等问题时,茅台表示,经多年发展,形成了以扁平化的区域经销为主、公司直销为辅的营销网络布局。为进一步提升消费者体验,保护茅台品牌,有效管控终端市场,对茅台酒营销体制进行理顺和完善,优化网络布局,强化市场整治,重新统筹因违规被收回的茅台酒经营权,将其投放到自营、团购等符合本公司营销战略布局的渠道和方式。

中信证券认为,未来在渠道变革护航下,茅台望不断夯实品牌力、实现持续增长。该机构表示,茅台作为核心资产投资价值凸显:

1.年盈利有翻倍空间:2019年公司销量望同增中低单位数,同时非标产品及自营渠道占比提升拉升吨价,预期全年收入/净利润同增19%/25%左右。展望2021年,未来1-2年维度预判提价是大概率事件,若考虑提价因素2021年业绩有望实现翻倍左右增长。

2. 拥有坚实的估值底部:结合对海外奢侈品龙头Hermès和Diageo的分析,公司动态估值底部应在20-25倍以上。

考虑集团方案落地望拉升公司吨价弹性,中信证券上调茅台2019-2021年EPS预测为35.1/41.0/47.3元(原33.7/40.3/46.2元)。

国信证券也表示,茅台集团方案落地超预期打消疑虑,市场保持供需紧平衡状态,批价坚挺回调幅度有限,公司具备通过调整产品和渠道结构实现均价提升和更高业绩弹性,上调2019-2021年EPS为34.94/41.07/46.94元,分别对应28/23/21倍PE,一年期目标估值1150-1232元,维持“买入”评级。

茅台半年报显示,2019年上半年实现营业收入394.9亿元,同比增长18.24%;净利润199.51亿元,同比增长26.56%。报告期内,主要指标继续保持“两位数”增长。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64