“纸原油”崩盘——一场对全球散户的精准收割

近日媒体报道称,部分中国银行原油宝投资者不仅本金亏完,还可能倒欠银行200%的本金,引发广泛关注。

而事实上,在今年原油价格不断下跌的背景下,不光抄底原油的中国投资者越来越多,在交易工具更多的海外市场尤甚。

所有人如今都面临着同样的疑问,国际油价跌至个位数还没见底,现在连0都不是底了,这个世界到底怎么了?

在认知被接连刷新的背后,实际上是全球散户集体遭到空头收割,而其中关键除了原油市场基本面持续恶化,还有一般投资者根本无从知晓的复杂金融交易规则。

在近日不断刷屏的全球最大原油ETF身上,这些呈现的淋漓尽致。

在WTI期货到期以实物交割的规则下,美国原油存储空间的匮乏,让近月合约面临必然遭到抛售的死局,这也让空头迎来千载难逢的饕餮盛宴。

继5月合约历史性跌至负值之后,6月合约成了空头的下一个绞杀目标。那些不明白交易规则加速涌入抄底的散户,也成了待宰的“肥羊”。

疫情带来的需求冲击一日不缓解,原油库存危机一日不好转,散户在贪婪的机构面前就毫无招架之力。

收割才刚刚开始。

01

刷新认知

在国际油价持续数月下行,尤其是近期接连暴跌后,抱着“别人恐慌我贪婪”心理的大量散户,似乎看到了“发财”机会。

对于他们而言,最简单的参与方式,就是既方便买入,平时波动又不大的原油基金。

在美国,这以United States Oil Fund LP (代码:USO)最为知名,这是目前全球资产规模最大的一只跟踪WTI原油期货价格的ETF。

然而,让所有人大跌眼镜的是,他们所持有ETF的底层资产价格不仅可以跌到0,甚至还能跌到负值。

这一切都在短短数天之内发生:

本周一,WTI 5月合约收报-37.63美元/桶,为历史首次跌入负值。

随着5月合约在周二到期,恐慌下跌很快蔓延到6月合约。周二WTI 6月合约三次暂停交易,一度跌逾67%创盘中新低。

02

幻想赚两倍

油价的下行,伴随着散户的不断抄底。而在近期史无前例的快速暴跌中,抄底速度也水涨船高。

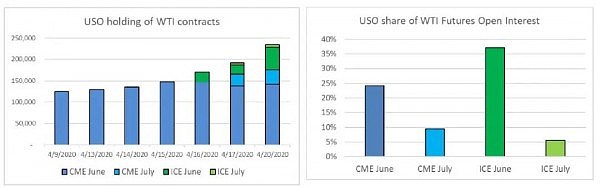

在今年1月底,USO的资产规模还仅为20亿美元。但截至上周五,USO的资产规模已经膨胀至43亿美元。

而其中绝大部分新增资金,正是来自于上周,当周USO资金流入高达16亿美元,为这只ETF自2006年成立以来单周最高纪录。

4月21日,由于单位净值暴跌25%,该基金规模骤降至29亿美元。但从份额来看,4月21日还出现了净流入。

这些资金来自什么样的投资者?

这些人大量对市场根本不熟悉的普通散户。有媒体报道举的例子,鲜明展现了这一投资者构成。

在密苏里州的某一处农场,一位从事货运代理工作,同时还兼顾玉米和大豆种植的Adam Masten,就因为注意到数月来油价连续下行,因而觉得这种跌势不可能永远持续下去,就拿出2000美元投入原油相关期权以及看涨原油的ETF。

Masten表示,他此前从未碰过原油交易,近期注意到关于原油需求低、供应高,以及存储空间吃紧等的报道,但是觉得油价不可能一直处于这样的低位。

在他看来,如果油价能重回40美元/桶,也就是3月初的水平,他就能赚一倍,如果回到50美元/桶,他就能赚两倍。

“我可能入场有点早,但是只要需求回来了,USO也会涨回来的。”他表示。

03

生死逃亡

对于USO这类原油ETF来说,它们更像是国内常见的挂钩原油或者黄金价格的“纸原油”和“纸黄金”。

USO主要持有WTI近月期货合约,在合约交割日到来之前,会按照既定计划换仓,不会真正持有到期然后进行实物交割。

在负油价零油价的情况下可以闭着眼捡钱的,只有那些可以找到库存和运输途径的大型美国公司。

这一点与布伦特原油完全不同,它是以现金结算,而WTI原油期货则是以实货结算。

在库存空间不足,没有人愿意当多头的情况下,ETF原油基金就天然容易被“逼仓”——无法出脱手上的头寸,这成了USO的先天缺陷。

对于周二刚刚到期的WTI 5月合约,USO按既定计划应该于4月13日之前将仓位全部转移至6月合约。而对于6月合约,USO则需要在5月5日和5月8日之间,将仓位全部转移至7月合约。

值得注意的是,虽然5月合约已经到期终止,但其暴跌的影响却持续了下来。周二WTI 6月合约三次暂停交易,一度跌逾67%创盘中新低。

截至周一,USO持有的WTI 6月合约相当于1.37亿桶原油,在芝商所集团旗下纽约商品交易所的全部WTI 6月未平仓合约金额中,占比约为24%。

在周二美股盘前,USO曾暂停交易,恢复交易之初跌幅为24.5%。美股盘中USO跌幅达到38%,随后再度暂停交易。最终,USO周二收跌25.07%,收报2.81美元,创历史新低。

如果WTI 6月合约重演5月合约的悲剧,那么很有可能发生的情况是,USO甚至还没来及换仓到更远月份的合约,其持仓资产净值就已经跌到了0。

值得注意的是,在面临存亡危机之际,USO已经在展开自救,即便远期合约升水严重,尽早以更高的成本换仓到远月合约也成了当务之急。

在周二递交美国证券交易委员会的文件中,该ETF管理人表示,由于原油市场出现极端状况,因此对其持仓进行调整,逐渐退出对WTI 6月合约的持有,转而投资于到期时间更远的合约,甚至还会考虑其他类型的能源衍生品。

USO表示,目前55%的资产为WTI 7月合约,5%的资产为WTI 8月合约。周二当天,USO已经抛售了部分WTI 6月合约。

此外,USO还表示自4月22日起,它可以任何比例投向任何月份的上述原油期货合约,或投资于其招股说明书中描述的任何其他允许投资,而无需进一步披露。

这一举动可能将令得它的组合行踪一定程度上被隐藏,并降低被狙杀的可能。

不过因为受制于契约,USO只能专注在WTI原油期货中短期合约上。

更糟糕的还有,即便不考虑基金契约要求,USO的持仓目前很可能占到相关原油期货品种的相当比例,如大规模的抛售某合约,也很容易引发相关品种暴跌。

此时空头已完全占据优势,而USO的处境已经相当危险。

USO基金已经竭尽全力的做调整,这些行动不仅将关系它自己的命运,也将关系到投资它的投资者和其他FOF基金的命运。

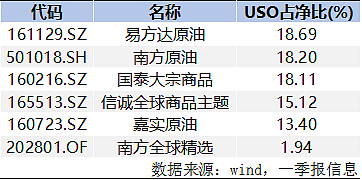

微信号“资事堂”根据一季报信息不完全统计现实,目前至少有6只国内的QDII产品持有USO,其中三只基金持有USO的占净值比超过18%。

04

扭曲的市场

散户的疯狂,已经到了难以想象的地步。而原油ETF本身的设计问题,也成了本次恐慌出现的根源。

因为持续飙升的资金涌入,USO预先在美国证券交易委员会注册的份额已经全部用光。没有剩余份额也意味着,它将无法继续增加对WTI原油期货的资金流入。

周二,USO已申请新增发行40亿份新份额。不过这还要等待监管批准,在这之前,USO将会和一般的封闭式基金类似,将很难继续反应底层资产,也就是WTI原油期货的价格变动。

这意味着什么?

通常情况下,ETF发行人会向所谓的“授权参与方”(authorized participants)提供份额,后者作为中间人卖出ETF,同时购入底层资产,这中间的价差构成他们的无风险套利。

在这个过程中,ETF的价格就和其资产净值保持同步。

但是,在“授权参与方”没有额度发行新的ETF份额时,这个套利机会就被打断了。

因为市场对这种ETF的需求依然高企,因此二级市场上ETF自身价格可能会得到支撑。但是因为无法发行新份额,“授权参与方”这种做市商就没法继续购入原油期货用来交换ETF份额。

这也就意味着,底层资产,也就是WTI原油期货依然面临下行压力。而如果WTI继续走低,那么即便ETF在二级市场交易价格有一定的支撑,也一样会受到牵连。不过总体上,因为与底层资产价格的脱离,这一ETF很可能出现较大溢价。

这种结构也被不少分析师诟病,认为正是由于这类ETF的存在,导致原油市场价格与基本面进一步偏离。

RNC Genter资产管理公司CEO Dan Genter表示,原油ETF不会参与实际交割,它们引发的市场扭曲是目前最大的问题。他称:

之所以出现恐慌,是因为有人投资了这种商品,但是最后却不要交割,他们也没有交割的空间。于是,突然之间,你就撞墙了。

05

空头的活靶子

从ETF的运行机制来看,USO近期暴跌背后值得注意的是,一般人根本不知晓的复杂机制,让散户成了空头的活靶子。

早在2010年的一篇文章中,美国资管公司Bogan Associates分析师就曾撰文指出这种机制的缺陷。

他当时提到,ETF被大量散户以及一些机构投资者当做低成本和高流动性的投资工具,在这一点上,ETF做到了。

但与此同时,在对冲基金以及其他一些希望对冲整体市场风险的投资者那里,ETF也是极为流行的对冲工具。

对于这些人,ETF的吸引力就在于,他们可以很简单的就能用它来做空整个市场,来进行对冲。比如在做空标普500指数时,不需要对500只股票全部逐个做空。

正因如此,ETF就成了做空者广泛使用的对冲工具。而很多ETF在设计之初,就故意在提供这种便利以吸引空头。

对于做空ETF的人来说,实际上他们制造出一种再抵押的效果,凭空发行大量根本没有底层资产对应的ETF份额,让接盘者在不明就里的情况下陷入其中。

他当时报告写道:

尽管ETF持有人认为,他们持有的份额代表着对相应指数中底层资产的所有权,但这些底层资产却并非真正存在。

因为某些ETF会存在大量的空头仓位,于是就在底层资产相对应的ETF实际持有人之外,凭空创造出了大量新的“持有人”。

你可能会问,这怎么可能?

ETF自身的认购和赎回机制意味着,空头在做空某只ETF时,根本不用担心借不到做空标的的问题。他们在未来总能通过购入ETF份额,来平掉空仓。

从本质上看,对于ETF进行裸做空,似乎根本就是无风险的,因为做空者总是可以在未来通过认购来平仓。

这也导致对于一些ETF来说,与他们的剩余份额相比,未平仓空头仓位异常的高。对于每一份被做空的ETF,就会产生一个新的与之对应的“持有人”。

这也就是说,如果没有做空者,ETF发行方发行的每一份ETF都会有底层资产对应,这些资产也都和ETF持有人持有的份额相对应。

而做空者的加入让整个体系变得复杂,他们可以在现在时点凭空卖出ETF份额,未来以低价买入平仓,从而获取利润。而由此产生的ETF份额,是没有底层资产支持的。

但是对于购买ETF的散户来说,他们无从分辨所购入的ETF到底是来自发行方,还是来自做空者。因而,这些ETF有没有底层资产支持,也就无从分辨。

这就让整个市场存在相当大的交易对手方风险,因为空头凭空创造了ETF份额,一旦出现赎回潮,ETF发行方根本满足不了赎回需求,进而“挤兑”就会出现。

这种复杂机制对于散户来说是相当残酷的,正如专门做ETF资产组合管理的Astoria Portfolio Advisors的创始人所言:

散户购买原油ETF认为是在抄底原油,认为原油ETF的价格随着时间的推移跟随油价回升,但他们并不清楚原油ETF的运作机制和价格背后的复杂驱动机制。

说到底,空头们此次之所以能够大肆收割散户,本质上还是因为专业机构和小白散户之间存在高度的信息不对称。

阳光底下没有新鲜事。机构们利用对规则和金融工具的熟悉,将“人傻钱多”的散户按到砧板上放血。这样的故事在金融市场一遍又一遍上演。

但和金融市场截然不同的是,在商业消费领域,用良好的品牌和声誉打破信息不对称,公开透明童叟无欺,才是优秀企业制胜之道。

拼多多从2019年开始推出的“百亿补贴”,正是通过传递“优质正品”理念,突破传统“信息不对称”的信任壁垒,打造长期良性客户关系的成功案例。

近日拼多多又和国美全面战略合作,将品牌大家电纳入“百亿补贴”,进一步强化消费者的对平台认可度。国美利用拼多多的优质线上渠道,拼多多借助国美的仓储和物流,强强联合,相互背书。

正品物流双保险,最近有空调、电视、冰箱、洗衣机等购置计划的各位读者可以准备起来了

通过这一系列配置,拼多多的百亿补贴可以说是一举占据了3C类消费的用户心智,但还没止步于此,4.20的“全民健康日”更是开启了HPV4价9价疫苗17个城市现货预约,未来还有什么惊喜,继续拭目以待!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64