3分钟看懂京东:靠什么赚钱,还能不能涨?

导读:继阿里和网易之后,京东成为下一个即将回归香港的大型中概股。对于电商老将京东回到港股是否还延续在美股市场的涨势,华尔街普遍看好。

01

京东靠什么赚钱?

2019年,京东集团全年净收入为5769亿元人民币(约829亿美元),同比增长24.9%;这其中,近九成来自线上零售业务;其他的收入则来自净服务收入,服务收入在去年为662亿元人民币(约95亿美元),同比大幅增长44.1%,技术与服务正日渐成为增长的新引擎。

京东的营收主要由京东商城自营模式下的线上零售收入,与京东平台模式下的服务收入构成。

线上自营的零售收入按照品类又分为了数码家电与一般商品。服务收入包括京东商城平台模式下的佣金与广告收入,以及开放物流模式下的物流收入以及技术、海外等其他业务收入。

02

京东和淘宝有什么不同?

京东为人们所熟知,也是因为其线上零售(电商)业务。在拼多多冲出来之前,国内电商基本上被阿里的淘宝系和京东两分天下。

但是,京东和淘宝的电商模式却不一样。

京东一开始做线上业务就选择了与淘宝截然不同的自营模式:商品自采自销+物流自建仓储与直营配送,避开与淘宝在模式下的直接竞争。

这种重资产模式在供给侧上更加适合商品SKU(最小存货单位)有限的标品品类,如电脑、手机、家电等,因为假如SKU过于丰富,会对商品的采购量及流行品的判断造成极高要求,一旦判断失误,不仅商品滞销,堆在仓库中,仓储成本也会直线上升。

而需求端上自营模式可以保证商品质量与交付体验,对应的客群是有了一定网购经验之后,网购需求升级人群(对商品质量和交付体验要求更高)。

当时淘宝对用户进行了最初几年的网购教育后,参差不齐的商品与服务无法匹配用户的需求升级,而京东则刚好切中这块相对空白的市场。

换句话说,京东在早期发展过程中,并未在相同模式上与淘系正面对抗过,更多是在与自身模式契合的商品品类上,与线上线下同类模式对手的竞争。

这一阶段的竞争中,京东以资本开路,用烧钱换规模的打法,一路过关斩将,易迅、苏宁、国美与一号店均成为京东铁蹄之下的败将。

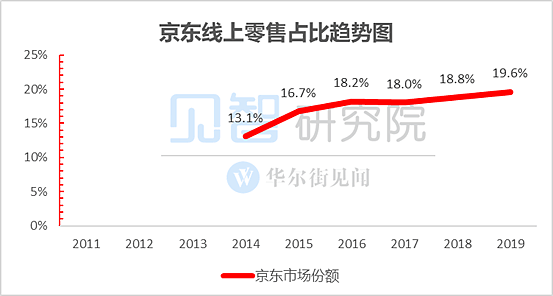

在效果上,可以看到2017年之前,京东平台GMV在国内线上零售中贡献的占比每年都有接近两个百分点的提升,背后反映的基本逻辑就是京东在模式加持之下,品类降维打击,从 3C数码,到家电产品再到快消不断攻城掠池。

03

京东赚不赚钱?

挺赚钱的。

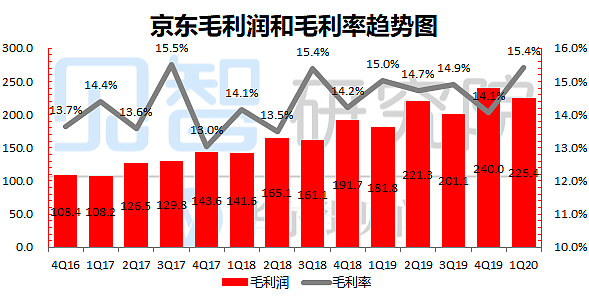

2019年全年京东归属于普通股股东的净利润达到122亿元人民币(约18亿美元),非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润增长211%至107亿元人民币(约15亿美元)。2019年全年京东的自由现金流增长至195亿元人民币(约28亿美元)。

即便在一季度疫情肆虐期间,京东也拿出了傲人的业绩:自营快消品类强势增长,自营家电不拖累,带动收入强势增长21%,达到了1462亿人民币,大超市场预期;疫情期市场竞争暂停,京东靠自营商品与自营物流安心卖货不补贴,毛利率达到了15.4%,显著超市场预期13.9%。

04

在行业内地位如何?

电商领域如今竞争激烈,除了阿里和京东,近年来半路杀出个拼多多。

这些年大家看到的是淘宝和拼多多的厮杀,但是默不作声的京东,也通过让自身业务的多元化,获得了越来越多的活跃用户,并占据了更多的市场份额。

05

京东在美股表现如何?

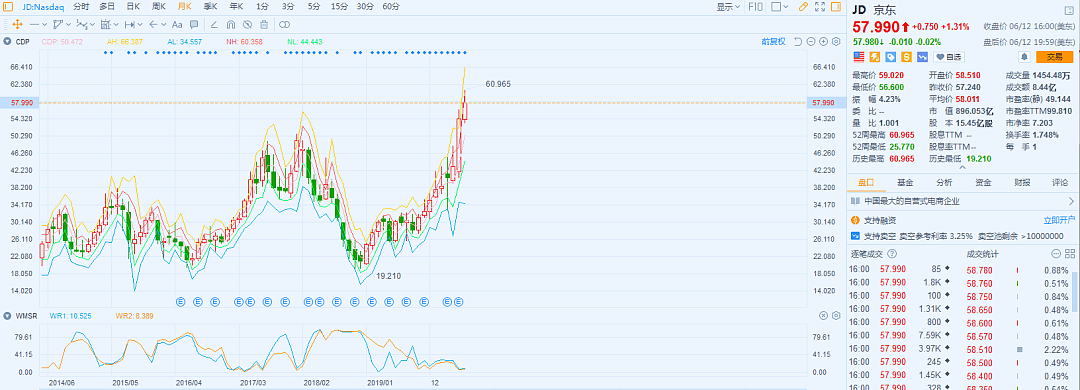

2014年4月京东在美国上市以来,截至今年6月12日收盘,公司带给投资人的年化收益率达到了25.47%。

同期,纳斯达克综合指数年化回报率为4.5%。相比之下,A股股王茅台从2001年上市至今年化回报(不计分红派息)22.2%。

不过京东股价并非一直上涨,中间也是波折不断。

最近这一波上涨,始于2018年底刘强东在美国明尼苏达州的性侵丑闻之后。当时京东股价跌到20美元下方,但涨势持续至今,甚至在3月美国股市暴跌期间,京东受到的波及也不算大。

06

京东的发展前景如何?

高盛分析师表示,尽管短期内受到了新冠肺炎疫情的冲击,但京东依旧通过培育用户消费习惯和粘性,实现了市场份额的不断扩大。如果下半年疫情结束,届时消费者被积压的对电子产品、家用电器的需求将会得到重新释放,市场规模也将持续扩大,与疫情爆发之前相比,消费者会更加适应网购,线上线下也将实现更好的融合。

瑞士信贷认为,支持京东取得超预期增长的因素来自于三个方面,首先是用户层面,因疫情导致的居家隔离推动了用户在线购买日用消费品,这使得京东的用户增长强劲,现有用户的购买频次增加,大批老用户被唤醒;从商品品类层面来看,生鲜产品、快速消费品、家居用品和健康品类实现了两位数的增长,小家电和电脑品类的强劲增长也确保了整个家电品类的正增长;从物流层面来看,得益于京东的自建物流网络,京东在疫情期间体现出的用户体验脱颖而出,这将有助于京东赢得市场份额。

摩根大通则认为,疫情给了京东新的机遇。该行认为,如果京东能够凭借其在疫情期间表现出来的独特用户体验和物流网络效率,成功占领消费者心智,并说服更多的商家使用其物流服务,那么京东对于长期投资者而言将变得更有价值。

07

如何给京东估值?

华尔街见闻见智研究院在《京东:到底是真实力外露还是疫情下的虚胖?| 见智数据报告》中提到,基于最新财报信息更新估值模型显示,在中性预期下,按照11.02%折现率以及2.5%的永续增长率,DCF估值为63美元/ADS。

老虎证券认为,参考网易最终定价123港元,较上周五美股收盘价折价6.67%。此前阿里港股发行价177港元,也是在定价前一日美股收盘价的基础上给予了2.6%的折价。大型优质中概股回归港股都会给予一定折让,综合前两家公司,京东港股最终定价可能也会在美股前一日收盘价的基础上给予2.5%左右的折让,肯定低于236港元。

富途证券则表示,当前236港元的价格属于公司对自身业务价值很有信心给的定价。由于发行的港股和美国存托证可以相互转化,因此,目前京东在港股打新的盈利水平将显著与京东在美股的涨跌情况相关。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64