FT:拜登税改背后的新经济学思想(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

无论拜登政府的税改能否成功,无论对大企业的严监管如何执行,一个大逆转的时刻终将到来,全球经济和市场将再一次发生巨大的变化。

在3月31日宣布以增加企业税来支持为期8年、投资规模约2.3万亿美元的“美国就业计划”之后,拜登政府计划在4月28日宣布以增加富人税来支持投资规模约1.5万亿美元的“美国家庭计划”。

在新的税改方案下,年收入40万美元的个人支付的联邦最高边际所得税率将从特朗普税改后的37%回归之前的39.6%,年收入100万美元的个人支付的资本利得税将从特朗普税改后的20%上调到39.6%。此外,拜登政府也在考虑提高富人遗产税。

可以预见的是,拜登税改将遭到绝大部分共和党议员(他们信奉税越低越好)和少部分民主党议员(他们认为加税幅度太少)的反对。但笔者坚信,相对于过去40年的全球“减税潮”,一个税制大逆转的时代迟早都会来临。

除了全球收入和财富不平等在疫情前逐渐回归到一战开始前的水平,并在疫情后急剧恶化,同时各国政府的财政赤字和国债规模占GDP比重达到二战以来的最高水平,需要重新调整分配结构,解决国家债务危机之外,更值得大家理解的是过去20年的经济学研究发现,1970年代兴起的“减税经济学”存在重大的缺陷,需要为过去40年全球分配不平等和经济发展放缓承担主要责任。

走下神坛的“减税经济学”

1970年代末期,美英陷入石油危机带来的经济滞涨,面对日本和德国的崛起,在“芝加哥学派”的思想影响下,把经济放缓归结于税太重、管制太多、工会太强大、个人最低工资太高的里根和撒切尔政府启动了一系列市场化和私有化改革。以美国为例,里根任职期间,将个人最高边际所得税率从70%(二战期间到1963年基本上超过90%)先降到50%再降到28%。

里根的减税思想主要来自于以弗里德曼为代表的“芝加哥学派”和拉弗展示的“拉弗曲线”。前者认为减税将激励企业家更加努力地工作(增税将导致企业家偷懒),或以更多的投资带动经济增长;后者认为税收与税率存在倒U型关系,同样的税收可以通过更低税率来获得。

实际上,弗里德曼,拉弗和里根都知道,大规模的减税一定会带来收入分配的恶化和贫富差距的扩大,但芝加哥学派又提出了另外一个“滴漏”理论:富人阶层需要新的服务,他们的财富多多少少会滴漏到穷人阶层。让一些人先富起来,先富会带动后富。

在税收问题上,弗里德曼有一句广为人知的名言:“只要有可能,无论是在什么情况下,无论出于什么借口或理由,我都支持减税。” (I am in favor of cutting taxes under any circumstances and for any excuse, for any reason, whenever it’s possible.)

这三大思想构筑的“减税经济学”被奉为圭臬写入教科书,并通过大众媒体不断传播,影响了一代又一代人,而最大的受众恰恰就是共和党。但很少有人知道,在数据缺乏、实证并非主流的年代,这些思想其实都来自于依靠直觉的“第一原理”,只是“假说”而并非“真理”。

所谓“降低个人税率可以增加税收”的神话只维持了极短的时间。里根税改前,富人通常将部分个人收入计入税率较低的企业税下,进行合法的避税。税改后,富人愿意将这部分收入转计入个人名下,个人所得税源一下子显著增加。但替代效应很快消失,政府税收持续下降。富人并未因为低税率而更努力工作、创造出更多的收入来。

只要简单看一下数据就会发现,从里根、老布什、克林顿(将最高边际税率从老布什时代的31%上调到39.6%)、小布什、到奥巴马和特朗普,个人所得税率的增减与个人所得税在政府税收或GDP的占比增减,都有着明显的对应关系。

至于“减税可以增加GDP”的神话,笔者在《企业税率增减能否改变经济增长?》一文引述了2019年诺奖得主班纳吉和达弗洛在最新著作《艰难时代的好经济学》(Good Economics for Hard Times)里斩钉截铁的总结:没有证据显示里根减税、克林顿加税、小布什减税对改变长期经济增长有任何作用。

至于“滴漏”理论,可能是经济学有史以来最大的错误之一。过去20年,经济学最大的成就之一,就是法国经济学家Thomas Piketty和Emmanuel Saez等人以无可辩驳的证据说明,全球贫富差距的扩大始于里根政府开启的减税潮。美国前财长萨默斯计算发现,如果没有里根减税,现在前1%的富人收入将每年减少1万亿美元,而这将进入到后80%穷人的口袋。

全球14个发达国家中的11个在随后的25年时间里,最高边际所得税率平均下降了11个百分点,降幅越大的国家,贫富差距扩大越显著。笔者印象最深刻的就是美联储前主席格林斯潘和香港前特首曾荫权,均公开承认对信奉了一辈子的“芝加哥学派”思想和“滴漏”理论在现实中的失败,感到痛心疾首。许多受益于其政策主张的成功企业家,也公开批评“芝加哥学派”在重大问题(认为市场万能,监管有害,分配公平等)上都错得离谱。

“减税经济学”中更加具有迷惑性的,是经济学家关于减税激励个人和企业家更加努力工作,增税则令人偷懒的说法。这到底是“假说”,还是“真相”?在回答这个重要问题之前,笔者建议读者们先问问身边的朋友,“假如你的所得税率上升,你是否会减少工作时间?”同时也问问自己。

个人最优税率研究极简史

极少有人知道的是,经济学上第一个把所得税率和“偷懒”问题联系到一起的是William Vickery,他在1945年政府应该设置什么样的税率让全社会的福利最大化,他认为最优税率应该让赚钱能力越高的人越努力工作,而不是导致他们偷懒。Vickery写出了这个问题的完整数学表达,但发现过于复杂无法进行求解,只能得出一些模糊的推论。

1971年,在完全不知道Vickery的工作下,牛津大学的James Mirrlees独立写出了几乎一样的数学问题,从他写下的141个数学表达式,就可以看出这个问题异常地复杂。更加麻烦的是,根据个人能力的不同假设,最优税率可以是随收入增加而增加,也可以是不变,甚至是减少。这篇文章没有任何可以实际操作的结论,但却因为提供了一个全新的分析框架而开辟了一个新的经济学分支。

1996年,诺奖委员会宣布Vickery以对拍卖机制的研究和Mirrlees对个人最优税率的研究获得诺贝尔奖。这两个人的研究领域似乎毫无交集,这个决定令人惊讶,笔者也是在写作此文时才知道两人在研究上的关联。

但在“芝加哥学派”流行的年代,个人最优税率可以在特殊假定下随收入增加而减少的观点得到了广泛的传播。特别是,如果个人赚钱能力存在上限,那么首富(也是能力最高的人)只应该交和第二富人一样的税(换言之,首富的最高边际所得税率应该为零),只有这样才不会导致首富偷懒。

这也是我在1996年时,听Mirrlees的中国弟子亲口给出的唯一结论。直到写作本文查阅资料时,我才知道Mirrlees本人非常不喜欢这样的总结。

更值得知晓的是,只要放松个人能力存在上限的假设,或者通过可以观察的收入分布数据来间接推导不可观察的个人能力分布(例如帕累托分布),按照Mirrlees的框架进行推导,就可以得出向占比极少的富人征收极高边际税率才是最优的结论,这一突破性的发现来自于2001年Saez的博士毕业论文。

即使不需要考虑美国国债的偿还问题,这一理论上的最高边际税率可以高达60-90%,而这正是里根开启减税潮前,西方国家的普遍做法。受此启发,一系列新的研究陆续发表。

当然,在Mirrlees的框架下,假设的细微改变就可以带来截然不同的结论(例如,假设个人能力/收入分布只是和帕累托分布非常类似的对数正态分布,那么最高边际税率依然可以极低),这使得任何政府的个人税收政策都不可能仅仅依靠理论。

归根结底,最高个人所得税率是一个综合经济和政治考虑的折中选择。拜登政府选择的回归克林顿时代定下的39.6%,显然要比民主党内一些议员主张的70%,或者征收累进财富税以消灭超级富豪为目的的做法,在政治上具备更高的可行性。

顺便说一句,由于美国日益扩大的债务危机,税收问题成为经济学研究的重镇。很长一段时间,经济学家思考的是如何将个人身份特征和最优税率设计进行挂钩,例如同一收入,但年龄、财富、甚至肤色不同的人,应该交不同的税。

笔者2001年到美国明尼苏达大学攻读博士学位时,系里最热门的研究就是把Mirrlees开创的静态分析框架扩展到动态,主要结论就是应该把一个人过去的收入历史都纳入到税制设计,以及应该区分劳动所得和资本所得,因为这两者可以相互伪装。

恕我直言,这些研究都有些走火入魔,不但设计出来的税制异常复杂,难以操作,而且都会遇到巨大的政治阻力。现实中,几乎没有一个国家的税制会这么设计。这些曾经热门的研究,现在已是死水一潭。

个人所得税率增加会让人偷懒吗?

围绕Mirrlees分析框架下的不同假设争执多年后,才终于有人意识到最核心的假设——即个人所得税率增加会让人、特别是富人偷懒——一直未被验证过。

理论上,个人决定提供多少时间或者勤奋程度工作,取决于对实际收入和闲暇的偏好。如果提高个人所得税率,低收入的个人通常会更努力工作以弥补损失,但是富人有可能偷懒,因为他们早已不愁温饱,与其交更多的税给政府,不如多点闲暇时间陪伴家人。

毫无疑问,很多税率变化确实会到达其设计的目的,例如增加烟酒税的确会降低烟酒消费,低税制的确可以吸引企业入驻和富人移民,但高税制真的会让他们在工作上偷懒吗?

回到前文那个问题,美国一项调查发现,当税率增加时,分别有大约50%、65%、87%和90%的人认为其他人会选择不工作、减少工作时间、逃税和搬去税低的州,但是自己也会这样做的比例分别只有大约26%、38%、30%和65%。很明显,大部分人在猜测其他人的行为反应时,思维符合“芝加哥学派”,但自己的行为反应却有着明显不同。

问卷调查不代表实际行动,也难以代表富人的思维方式。利用实际大数据,Saez与其他学者发现,更高的税率基本上不会改变富人的行为,他们还会像低税率时候一样,工作相似的时间,付出相似的努力程度(用经济学术语来说,就是富人针对税率的劳动供应弹性非常低),但与此同时,他们会更多地进行合法避税和非法逃税(研究发现,美国收入前1%和前0.1%的家庭,分别向美国国税局隐瞒了约五分之一和三分之二的收入)。

举例来说,当美国体育联赛对运动员的薪酬进行限制时(类似于额外征收了一笔所得税),相对于欧洲没有薪酬限制的情况,美国运动员的努力和比赛精彩程度既不会输给欧洲,也不亚于限薪前(类似的,中国演员在限薪令前后的表现也一样)。但众所周知,足球明星梅西和C罗在面对高税率时都选择了逃税(以及更换国籍),并因此遭到惩罚。

Saez等人在今年2月发表了一项研究发现,1999-2001年期间,瑞士不同地区相继进行税制改革。旧税制根据过去两年收入来交未来两年的税,新税制则是全球普遍做法,根据当年收入交当年的税。为避免重复征税,地区政府只好对改革前两年的收入完全免税。所有人都提前知道改革,也可以提前做好应对。通过对比不同收入阶层,在税改前、税改中和税改后的实际工作时间,研究发现免税几乎没有任何影响,这完全不符合“减税经济学”的预测。

类似的有趣研究非常多。抛开这些基于其他国家数据的研究,仅就笔者身边可实际观察的市场来看,不同行业的薪酬高低主要取决于工作经验、市场竞争或者议价权力;在同一行业内,薪酬的增减与实际工作需要耗费的时间和努力程度,关系并不大。

长期流传的“个人所得税率增加会让人偷懒”的说法,不仅绝非真相,而且是“减税经济学”在“滴露”理论之外另外一个错得离谱的“假说”。

资本利得税改革影响大吗?

在拜登政府的税改方案里,资本利得税率的变化要明显大于个人所得税率的变化,对资本市场的潜在影响力也可能更大,但笔者认为也不必高估其影响。

首先,根据美联储的数据,美国最富有的家庭目前大约持有1万亿美元尚未变现的股市资本利得,约占整个美国股市市值的3%和标普每月平均交易量的30%。

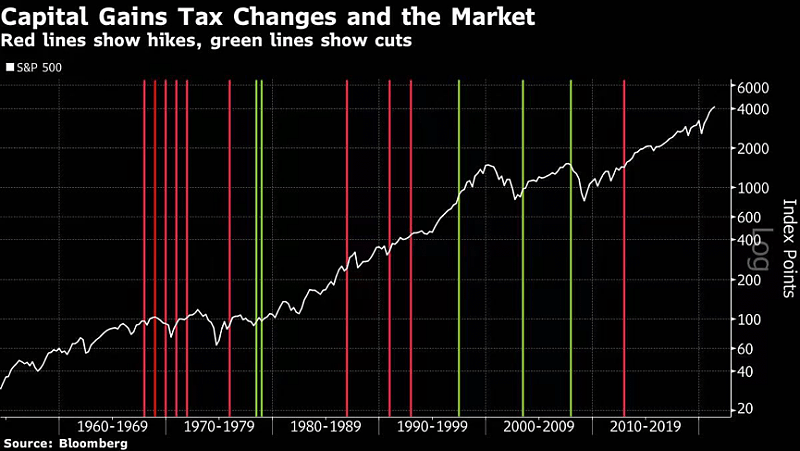

但资本利得税率的增减,对股市的影响都很短暂(通常在一个季度内),而且并不存在明显的相关性,股市可能在增税后上涨,也可能在减税后下跌(下图红线代表资本利得税增加,绿色代表下降)。

例如2013年的增税生效前,这些家庭卖掉了1%的资产以享受原有的低税率,但在生效后一个季度内他们买回了4%的资产。

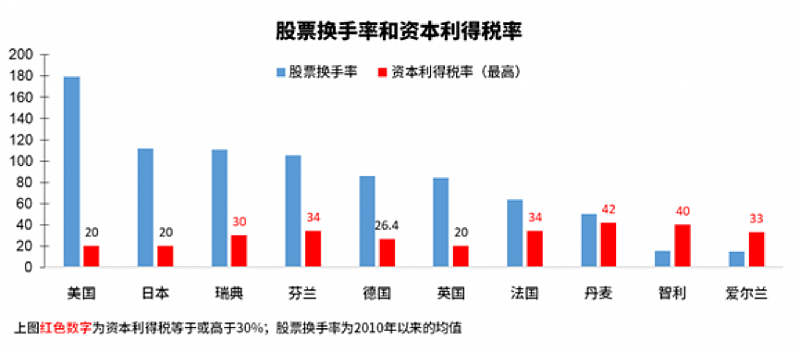

其次,资本利得税率和交易频率有明显的负相关性。美国国税局2018年的数据显示,调整后总收入在百万美元以上且有资本损益的人仅占美国纳税人总数的0.32%。

考虑到美国富人习惯于长期持有资产、很少轻易变现、上市公司也更乐于回购股票而非分红,资本利得税率上调后,变现频率更少、回购增加,反而更加有利于美国股市在长期稳定向上。

换句话说,拜登政府希望通过提高资本利得税来降低贫富差距的想法,可能不及将个人所得税率进行更大幅度的上调来得有效。当然,资本利得税率最终调整幅度,很可能是拜登政府与国会进行讨价还价的一个筹码。

针对疫情后美国贫富差距的急速扩大、以及美国政府财政压力的上升,Saez与其学生Gabriel Zucman提出了一个一次性征收资本利得税的方案。具体来说,福布斯在今年3月底公布美国657位亿万富翁及亲属拥有4.26万亿美元财富(去年3月底为3.11万亿美元),其中2.7万亿美元是没有交税的资本利得。如果不变现,即使提高资本利得税率也没有意义。

Saez和Zucman提议对这一部分的资本利得征收按照拜登税改(即资本利得税率39.6%加上现有的投资收益附加税3.8%)进行一次性征收,分10年来支付,就可以筹集1万多亿美元。

通过记录这些家庭在3月底或者将来实际执行开始时的资本价值和需要缴纳的利得税,未来变现时可以避免双重征税。由于涉及的人数非常少,操作起来方便易行。

尽管这一提议真正被执行的可能性极小,但考虑到民主党近年的加税新思想主要来自于Piketty、Saez和Zucman,他们的主张值得市场密切关注。

即使新的税改方案可能在国会遇到阻力,拜登政府也可以选择阻力较小的方案,向国会申请增加对美国国税局的拨款。多个研究认为,只要国税局加大审计力度,就可以在联邦不加税的前提下、在接下来十年征收高达1万亿美元的税款。

结语

笔者通过一系列文章回顾了70年代兴起的“芝加哥学派”思想在里根和撒切尔政府以减税和放松监管等形式正式执行后,对全球经济和市场造成了深远的影响。

尽管新一代经济学家已经对此进行了深刻的反思,其主张逐渐获得各国政府的认同,但仍然有许多人依然沉迷在旧思想中,并不完全了解这些新思想。

笔者提醒大家,无论拜登政府的税改能否成功,无论对大企业的严监管如何执行,一个大逆转的时刻终将到来,全球经济和市场将再一次发生巨大的变化。路漫漫其修远兮,吾辈当未雨绸缪,谋定而后动。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64