收入涨幅抵不过房贷负担,现在买房不见得是最划算的投资

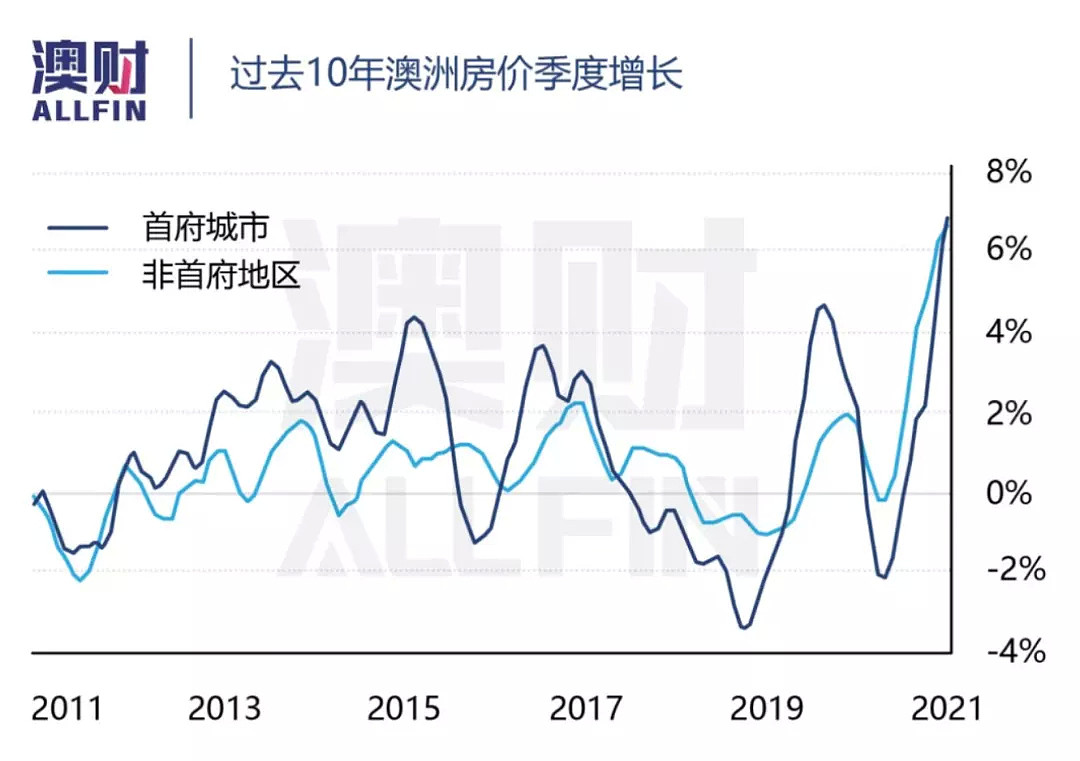

根据澳大利亚房地产协会 (REIA) 最近发布的数据,这里的房价正以十多年来最高的速度上涨,仅仅今年前三个月就上涨了 6.8%。

有一些人可能认为,眼下是入市购房的好时机。

可就像买股票一样,“追涨杀跌”总是有一定危险性。最好的购房时机应是房价飙升之前,如果房价已在持续飙升,那么就很难说是否会买在峰值。

今年年初时,悉尼一套中位价住房的价格为87.2万澳元,就在五个月后,也就是现如今的6 月初,这个价格已经飙升至 97万澳元左右。

几个月内的涨幅就接近了10万澳元——这就是“拖延症”的巨大代价。

同样,在墨尔本,一套中位价住房的价格已从 68.2万澳元攀升至 74.05万澳元。在珀斯,这个数字则从 47.1万澳元攀升至 52.15万澳元。

除了房价的大幅上涨之外,银行也开始逐步取消历史低位的房贷利率政策。例如,在过去一段时间内,银行的四年期固定房贷利率曾低于2%。而目前,四大行都已经先后上调这一利率。

因此,澳大利亚广播公司(ABC)的报道认为,既然在半年之前,没有能够下定决心投资房地产,那么现在或许已经错过了最佳的时机。

购房成本已从低点反弹

澳联储曾多次表示,最早预计要等到 2024 年,才会提高当前低至0.1%的现金利率,而现金利率的变动决定了浮动抵押贷款利率的变动。

此外,澳联储也承诺3年期债券利率将保持不变。而3年期债券利率决定了银行3年期固定利率抵押贷款的成本,因此房贷的3年期固定利率也几乎没有变化。

然而,自联邦银行(CBA)在3月22日上调四年期固定房贷利率0.2个百分点,至2.19%以后,余下几家银行先后提高了4年期的固定利率。这也意味着,尽管目前利率仍处于历史性低位,但是未来购买房产的成本将会逐渐升高。

年轻一代无法像上一代那样还贷

此外,对于眼下购房为什么要谨慎,还有一个原因值得评估:现在的工资增长不见得可以抵消房贷成本的负担。

对于上一代——也就是战后婴儿潮一代(1946-1964年出生)而言,买房是一笔非常划算的投资。

首先,他们的房子相对更便宜。根据澳大利亚广播公司的数据,在1990 年代末之前,购房成本通常是家庭税后收入的 2- 3倍。然而,目前的购房成本已经为税后收入的 5倍以上,并且在悉尼等首府城市,这一数值更高。

其次,随着时间的推移,上一代人的房贷往往更容易偿还。其中主要原因却并非如现这样,是由于房贷利率的下降。实际上,对于父辈一代,7-8%左右的房贷利率很常见。但是,工资上涨明显更快。

在过去,年轻的购房者往往会很勉强才能通过了银行的房贷偿还能力测试。但是,几年后,经过几次大的通胀和工资上涨,他们将有足够的能力偿还自己的房贷,有些人甚至可以提前还清他们的贷款。

墨尔本大学的经济学家加诺特教授(Pr. Garnaut)在有关疫情后澳大利亚经济复苏的书中指出,从1992年到2012年,澳大利亚经济处于一个相对繁荣的时期,澳大利亚人的工资涨幅较可观,平均收入在发达国家处于前列,甚至一度超过美国四分之一。

可从2013年以后,澳大利亚总体的生产力增长放缓,人均生产力增速更是停滞不前。加之社会财富向高收入人群集中,很多家庭的实际人均收入是在下降的。

他甚至用“狗日子(Dog Days)”来形容2013年到2019年这段时期。

银行还款能力评估是否太松?

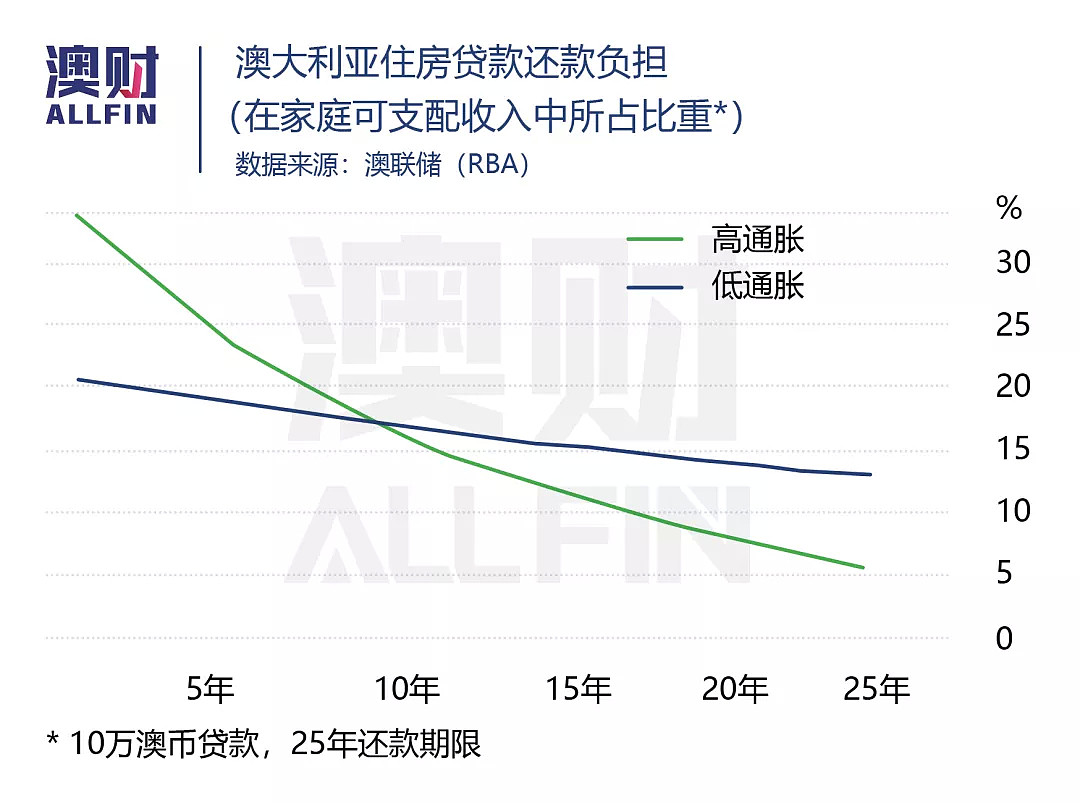

有人认为,之所以,上一代人能够提前还清房贷,是因为过去银行用于计算还款能力的标准可能设置得“太死”,没能考虑到后来的工资大幅上涨和通货膨胀。

但还有一种可能是:现在银行的还贷能力计算标准设置地比原本要“宽松”,因为银行还在持续沿用 “抵押贷款倾斜”原则。

前澳联储行长格伦·史蒂文斯(Glenn Stevens)也曾使用过另一个术语来形容这一方式——“前期负荷(front-end loading)”。

在高通胀时代,利率也相对较高,工资随着高通胀率而迅速攀升,使得还贷负担“在贷款的早期阶段最为严重,但是随着时间的推移而下降”。如下图所示,房贷在收入中所占比重随着时间的推移而下降。

与之相左,在一个低通胀、低利率的世界中,斜率明显更低,趋于平坦。按照现在的情况,这条线应接近一条水平线。

财政部预测,如果工资增长保持在历史低点附近,随着时间的推移,偿还住房贷款只会更加困难。

即便如此,银行还在使用曾经用过的方法进行评估来发放贷款。如果你获得贷款,你将被评估为能够像1990年代初一样:工资的涨幅远远高于还贷成本的增加,随着时间的推移还贷越来越轻松。

“退休了还要背房贷”时代要如何投资?

事实当然并没有那么乐观。

过去20年,达到退休年龄却仍在偿还抵押贷款的房主比例翻了一番。这就是为何,有些银行在向借款人提供贷款之前会询问有关养老金的详细信息。

情况会有所好转吗?也许吧,前提是如果工资再次恢复到一定的涨幅。

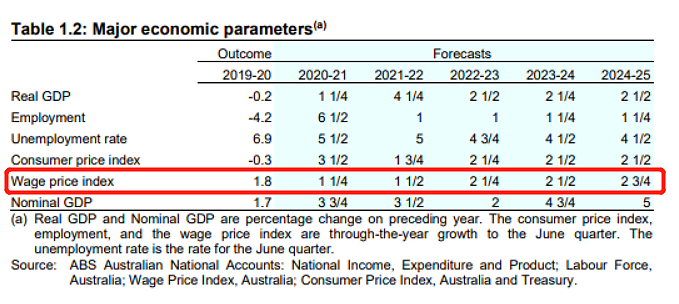

根据联邦政府预算案未来四个财政年度的预测,工资增长率仍将非常低,分别为1.5%、2.25%、2.5%和2.75%。

2021-22财年澳大利亚联邦预算案主要经济数据预测截图

财政部秘书史蒂文·肯尼迪(Steven Kennedy)在上个月表示,如果政府不坚持从 7 月开始按照每年增加0.5%的方式上调强制性养老金供款,那么每年的工资增长率可高出 0.4个百分点。

可以即便如此,这一涨幅也和20年前无法比拟。

论财富,婴儿潮一代是千禧一代(1980-90年代出生的人)的12倍以上。要想追上父辈,年轻人需要知道如何明智投资。

澳大利亚房产是婴儿潮一代用来增加投资和财富的主要策略之一,持续了长达30年的历史。但是,作为年轻人,想要获得超出父辈的财富,这种策略恐怕并非最佳选择。

尽管过去6个月房价迅猛上涨,但这一涨幅不可能一直维持下去。

根据澳大利亚证券交易所(ASX)与Russel 投资公司联合发布的报告,过去一个世纪,澳大利亚性价比最高的“蓝筹房”——也就是那些需求旺盛、供给有限、空置率低地区的住房,投资回报率大约在年均6.8%的水平。这与澳股大盘自1900年以来的平均年收益率正好相同。

当然,并不是说投资股票一定会比投资房产更好。但房地产从来都是重资金长周期的投资类别,如果在房价攀向峰值时期,把自己的全副家当都砸在房产里,似乎并不是十分理性的选择。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64