房贷利率提高,哪些地区的购房者会更恐慌?

据Digital Finance Analytics(DFA)分析显示,在房价飙升之际,澳洲一些最富裕城区的房主背负了太多债务,他们的贷款是家庭收入的五倍多。

中环城区的家庭和那些在沿海地区买房家庭也已经捉襟见肘,几乎没有为突发事件留有回旋余地。

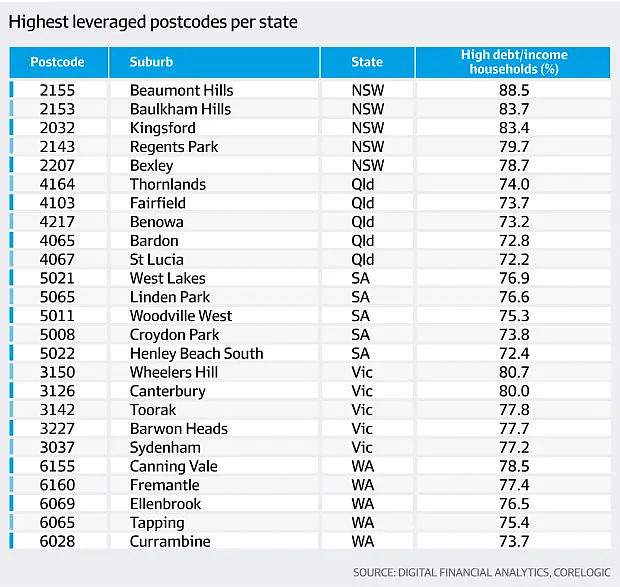

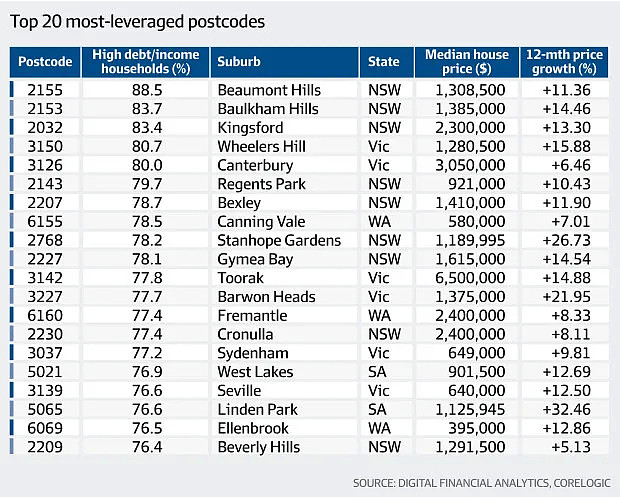

悉尼Hills地区的Beaumont Hills和Baulkham Hills是全澳举债率最高的地区,超过80%的家庭持有相当于其收入五倍的抵押贷款。在过去12个月里,Beaumont Hills的房价上涨了11.36%,Baulkham Hills则劲升14.46%。

在新州的中央海岸(Central Coast)、Bateau Bay和Macmasters Beach,超过60%的家庭负债过高,房价在过去一年分别上升19.83%和10.99%。

全澳负债率最高的20个邮区,新州饱览前5名Digital Finance Analytics主管Martin North表示,在九月的3,704,219笔贷款中,贷款额超过其家庭收入5倍的家庭比例已升至21.1%,即781,473个家庭。

他说,“我们看到,高债务收入比集中在许多高房价增长的城区,家庭不得不承担更大的抵押贷款来负担住房,此时收入和政府支持下降导致压力出现。”

“由于低利率,购房者被一种虚假的安全感所引诱。许多人没有考虑到贷款利率终会不可避免的上升,以及在某个时候需要偿还住房贷款。他们还设想房价会一直上涨,但结果可能不会。”

(摄影Natalie)

在悉尼,Double Bay有一半的家庭负债过高,北悉尼和Cammeray超过60%的家庭也背负着巨额债务。

在珀斯富裕的Mosman Park、Cottesloe、Peppermint Grove和Daglish郊区,大约2100户家庭的高举债率也在挑战他们的财务极限。

放眼整个新州,共有247个城区的家庭负债过高,与此同时,维州171个城区、昆州88个城区、西澳78个城区和南澳31个城区的购房者也负债累累。

在墨尔本富裕的Camberwell,超过80%的家庭已经不堪重负,而在Toorak和Albert Park,超过7成家庭的抵押贷款也已经达到极限。

在Kooyong、Malvern、Balwyn和Beaumaris,超过3500个家庭(占借款家庭的54%)背负着超过其家庭收入5倍的债务。

Ray White首席经济学家Nerida Conisbee表示,由于超低利率,大额债务违约的风险目前相对较低。

“借款人目前支付的贷款利息非常低,这使他们能够负担更高昂的贷款。然而,在某个时候,利率将开始上升,如果这比预期的要早,那将对家庭收入造成打击。”

“但如果风险更大的借贷行为有所增加,比如炒房,这可能会成为一个大问题。”

Ray White的分析显示,在过去一年售出的悉尼房产中,有5.1%的持有时间不到12个月。Conisbee表示,“会有一群投资者利用借债来炒房,在一个快速增长的市场,这是非常有利可图的,但如果价格没有上涨,无法以更高的价格出售,那问题就来了,甚至更糟糕的是,可能连买家都找不到。”

她还指出,在那些理想的高端城区中承担大额贷款的人会比其他地区的借款者更有保障。

“那些陷入困境的借款人现在可以很容易的出售他们的房产。”

AMP Capital首席经济学家Shane Oliver表示,尽管一些地区出现了贷款压力,但尚未导致大规模违约。

他说,“我认为,如果经济继续复苏,利率开始上升,问题可能会在稍后出现,最初可能是固定利率的上调。”

“例如,一年前进入市场的借款人拿到的是2%的三年期固定利率,当定期利率结束时,假定贷款利率也很低,但也许达到了3%,这意味着利息还款增加了50%。”

“这就是风险所在。目前,那些受低固定利率保护的人突然发现自己要支付更高的利率,这可能会给高负债的人带来问题,这也正是监管机构试图遏制的,”Oliver补充说。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64