养猪业“鱿鱼游戏”:牧原能成为最后的赢家吗?

10月中旬以来,全国气温似乎一夜入冬,对于很多周期型行业来说,这个冬天似乎也同样寒冷。

10月15日之后,养猪行业密集迎来了一批三季度业绩预告,A股五大养猪企业全部预亏,合计亏损额接近200亿。

五家数据披露完成后,最早发布亏损预告的牧原到最后反倒成为了亏得最少的一家。

来源:Wind,公司年报

18日晚间,牧原股份正式发布三季度业绩报告,第三季度公司净亏损8.2亿,前三季度净利润合计87亿,同比下降约58.5%。

不过有意思的是,牧原股份的股价却在15日当天迎来大涨,当日收涨4.37%。以7月28日的最低价39.01元至10月19日的最高价61.10元计算,区间涨幅高达56.26%。

几大猪企,此时作为周期底部的玩家,即将面临的局面是——输者落地成盒,赢家手捧现金一飞冲天。这同样是一场残酷的大逃杀,一场养猪业的“鱿鱼游戏”。

很多人都还记得,在上一轮底部抬头的过程中,曾经被称为“中国养猪第一股”的雏鹰农牧,由于疯狂扩张、模糊主业,最终资金链断裂导致“猪被饿死”而黯然退市。

那么现在面对这场残酷的生存游戏,在仍然幸存的玩家中,牧原能最终熬死全行业,成为最后的赢家吗?

01

游戏的逻辑:猪周期

这场游戏的起点逻辑,是商品猪市场的周期规律。每一轮周期就好比一个关卡,如果没有周期本身,那一轮轮的竞争也不复存在。

当我们讲到猪周期,我们一般指的是“库存周期”。

库存周期可以分为主动去库存、被动去库存、主动补库存和被动补库存四个阶段。而对于猪价周期而言,供给端是驱动库存周期的主要动力。

根据Wind数据及中信期货的梳理,自2006年7月以来,我国猪价的波动大致已经经历了三个完整的周期,目前正在第四个周期的偏底部位置。

其中2006年7月-2008年3月,为猪价上涨周期,以蓝耳病爆发供给不足为开端,历时21个月;

2008年3月-2010年4月,为猪价下跌周期,由于养殖利润高企,养殖户的补栏增多,叠加母猪补贴政策,猪价快速下挫,历时25个月;

到2010年4月-2011年8月由于产能去化+口蹄疫爆发,猪价又进入上涨周期,历时17个月;

2011年8月-2014年4月,由于规模化养殖效率提升,产能补充过快,猪价又开始进入下跌周期,历时32个月;

2014年4月-2016年5月,去产能超过25%之后,猪价又出现了报复性反转,历时26个月;

2016年5月到2018年5月,由于养殖集团大规模扩张,产能再度过剩引发猪价下跌,历时24个月;

2018年,非洲猪瘟导致产能大幅去化,开启本轮猪周期,其后猪价涨幅最高超过50%,创历史新高。

从历史上看,2006-2010、2010-2014、2014-2018的三个完整周期,每轮猪周期的平均上行时间约为25.5个月,下行时间约为22.3个月,历时均为3-4年左右。

在上涨周期中,生猪价格变化率在103%-158%;而在下跌周期中,生猪价格变化率在-53%至-46%。

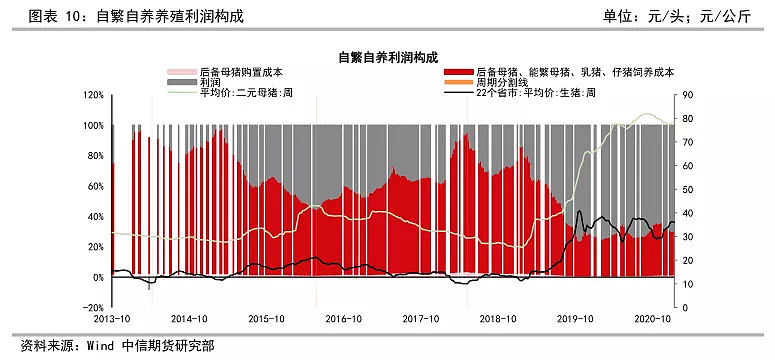

在所有养猪模式中,自繁自养的利润相对更高,但即便如此,也还是有出现行业平均亏损的年度。

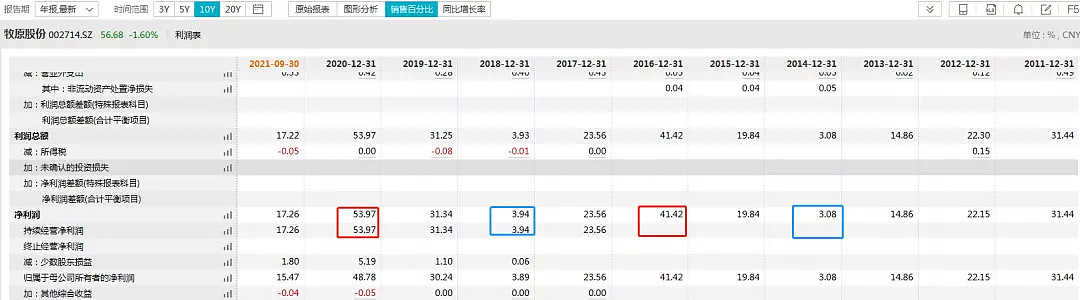

2016年和2020年的周期顶部区间时,牧原股份的净利润率都达到40%甚至50%以上;2014年底部时,年度净利率约为3%;2018年底部时,年度净利率约为4%。

来源:Wind

02

本轮游戏的演绎:过度补栏,明年4月出清

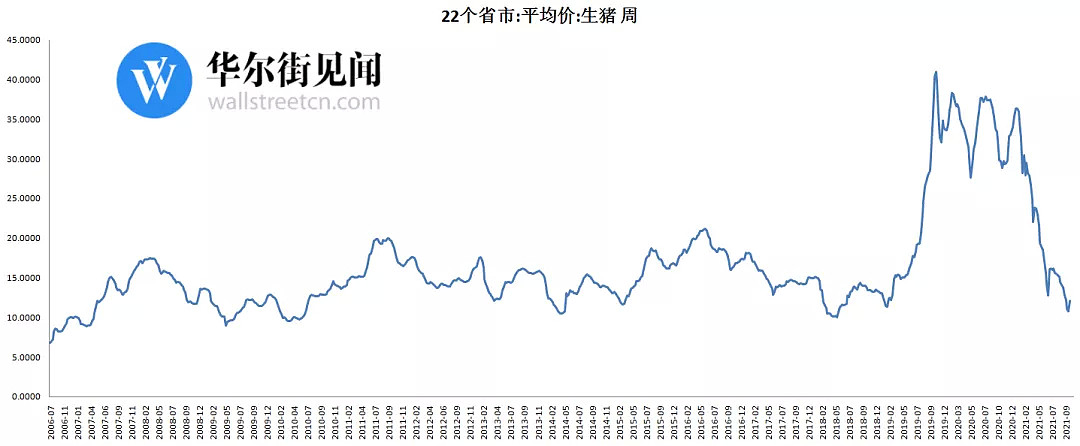

相比之前的几次周期,本轮周期生猪价格从2018年上旬的底部10元左右以火箭式速度上涨,到2019年11月冲高至40.98元,涨幅300%,为近15年来最高涨幅。

经过顶部持续1年多的震荡,猪价又从今年2月的30元左右高价迅速俯冲式下跌,10月初最低跌至10.78元,跌幅之深也历史罕见。

来源:Wind

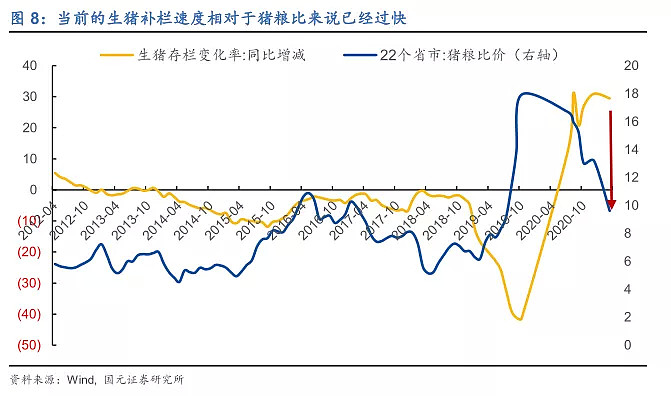

今年6月国元证券的一份研究报告分析就已经指出,从生猪补栏速度与猪粮比价的数据来看,生猪可能已经出现过度补栏现象。

分析师认为,当前的生猪补栏速度相对于猪粮比来说已经过快,那么,大概率农户的主流策略近期会转为去栏。

一旦这一变化发生,生猪去栏(减产)的幅度可能不低。

由于行业2019-2020年产能的快速恢复以及2021年市场对于后续猪价的乐观预期,行业产能出现了明显的“反身性”现象,产能释放超预期,以至于6-9月季节性猪价反弹消失,行业出现了少有的深度亏损。

从目前的屠宰均重以及后续肥猪出栏(长到屠宰重量后卖出)的环比增加来看,国信证券分析师更是认为四季度猪价很难有明显的盈利性反弹,春节后猪价压力可能会更大。

因此随着目前现金流量的消耗,生猪养殖板块的产能去化将得到加速,能繁母猪正在加速去化。

在此逻辑之下,这轮残酷游戏可能会持续到明年4月份左右,随后预计将出现现金归零、产能出清的局面,行业迎来反转。

在猪价急冲急跌的背后,除了非洲猪瘟造成的市场预期过于乐观之外,养殖散户也是造成此现象的重要原因。

国信证券分析师的调研表明,目前散户的产能占比依然高达40%;而散户是现金储备最脆弱的养殖群体,只要散户产能高于20%,猪周期可能依然会维持3-4年一轮。

但随着每轮“游戏”的进行,散户总是会较早被淘汰,留下集团型大玩家拼杀。

因此,对于大型猪企来说,趋势和周期是基本确定的。只要不破产,就能熬过这轮游戏,继续进入下一轮。

03

牧原的玩法:低成本+高扩张

作为我国生猪一体化养殖的龙头企业,牧原目前已经形成了集科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰为一体的生猪产业链。2020年,公司实现生猪出栏1811.5万头,其中商品猪1152.4万头,仔猪594.8万头,种猪64.3万头,规模化养殖全国第一。

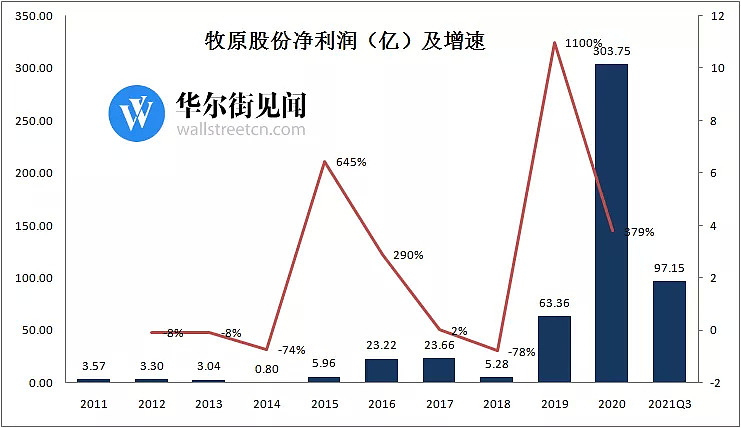

过去10年,牧原股份的营业收入从2011年的11.34亿元增长到2020年的562.77亿元,营收在最差年份也始终保持15%及以上的增速,10年复合增速则高达54%。

来源:Wind,公司年报

而从净利润角度,虽然在周期底部出现利润下滑在所难免,也曾经如本次三季度一样出现季度性亏损,但牧原的亏损从未在年度数据中出现过。

2011-2020年间,净利润从3.57亿增长到303.75亿,10年复合增速高达64%,即便抛开绝对值从增速来看,也处于螺旋上升的进程中。

来源:Wind,公司年报

应对这样的周期,达成这样的“游戏”成绩,牧原的核心玩法有两个:

1、低成本

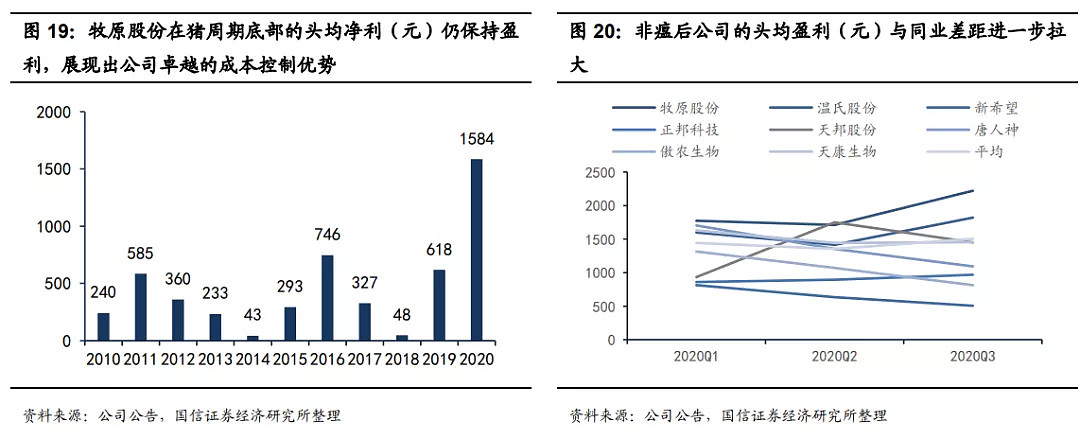

过去10年,牧原的头均净利润在2020年达到最高值约为1584元,而在最差的2014年和2018年,头均净利润也达成了43元和48元。

在2020年,牧原与竞争对手的差距还在持续拉大。

国信证券的调研显示,虽然成本已经有所上升,但目前牧原的自繁自养完全成本约为15-16元/公斤,相比之下行业的平均成本为24元/公斤左右,牧原比竞争对手节省了约1/3的成本。

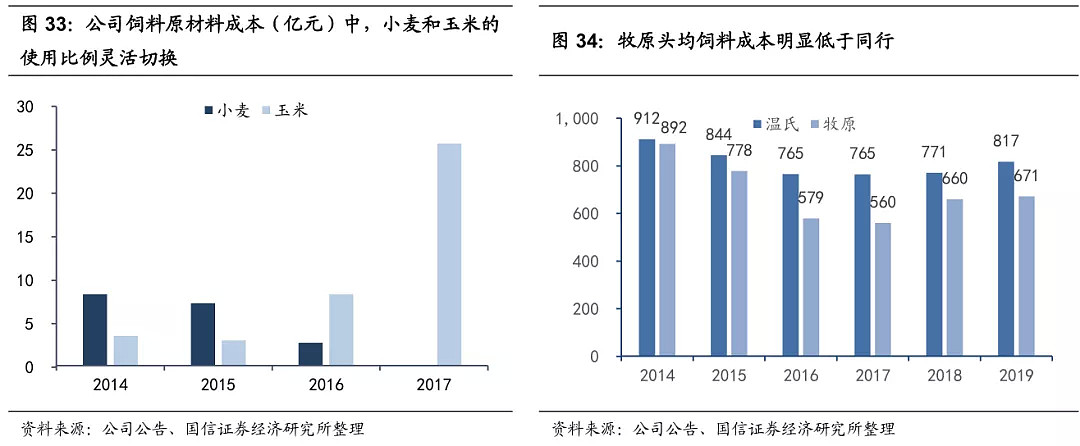

生猪养殖的成本主要包括原材料(包括饲料、物料消耗、药品及疫苗),人工、生产/制造费用(包括折旧、动力及其它),其中原材料成本占比最高,根据牧原股份年报披露的数据,平均每年原材料成本占所有营业成本的比例约为55%。

虽然原材料成本主要跟随上游农产品的波动而波动,但通过调整不同产品之间的比例,同样可以达到降低成本的效果。

此外,在人工成本上,由于牧原已经提前迈入智能养猪时代,因此头均的人工成本也明显低于同行。

2、高扩张

靠着低成本构建的利润优势,牧原才有了扩张的底气。

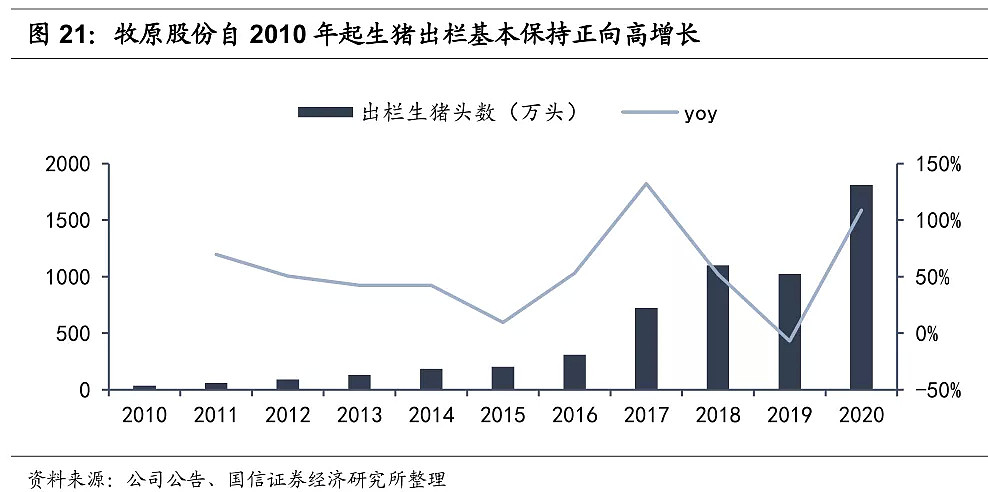

对养猪行业来说,存栏数(在饲养中)就代表着规模,也决定了未来的收入。牧原2020年实现生猪出栏数量1811.5万头,位列行业首位,同比增长88%,且相较于第二名正邦科技拉开巨大差距,后者出栏数约为956头,略超牧原的一半数量。

现在提到牧原股份,就会提到它带有“赌性”的扩张,但财务报表告诉我们,高扩张其实主要出现在2019年也就是本轮周期高点之后,这可能也是“赌性”之称的来源。

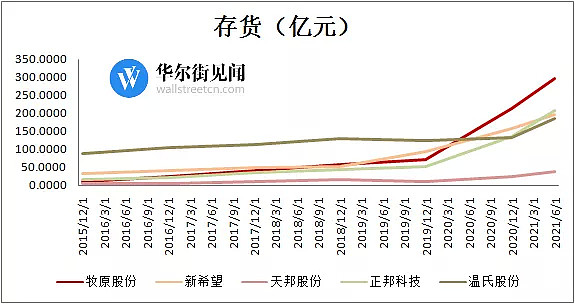

存栏生猪主要体现在存货中。从数据对比可以发现,在2019年及之前,温氏股份一直是A股最大的猪企,但2019年温氏的存货不仅没增加,还出现了减少。在2020年之后牧原股份才大幅反超,位列行业第一。

来源:Wind

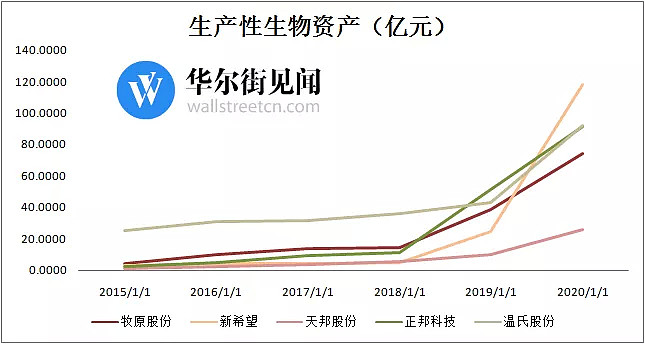

但另外两个数据也同样重要,其中之一是流动性资产分项下的生产性生物资产(种猪),其中之二则为非流动资产中的固定资产(已建成养猪场)。

从种猪价值来看,牧原的策略在2019年以前也并非最激进的,保持了相对稳健的扩张速度,略低于新希望。大规模的扩张主要出现在2019年,由于非洲猪瘟导致行业整体产能去化,公司大幅增加了能繁母猪的数量。

不过由于策略不同,目前牧原的种猪仍然不是全行业最高的。

来源:Wind

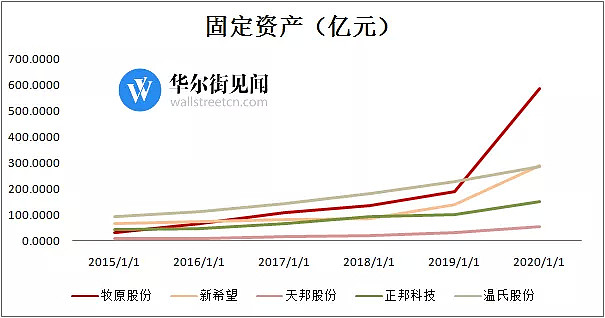

但从固定资产来看,牧原作为重资产策略实践者则一骑绝尘,尤其是即便在周期底部时仍然维持高增长。2019年之后,公司把握住了非瘟导致散户加速退出的行业机遇,进一步加大猪场建设力度。

来源:Wind

此外,从资本开支和在建工程来看,牧原也同样维持较高绝对值及增速。

04

结局推演:牧原股份能成为赢家吗?

在本轮略带赌性的扩张和长期的低成本模式下,牧原的市占率和市值都大幅提升。

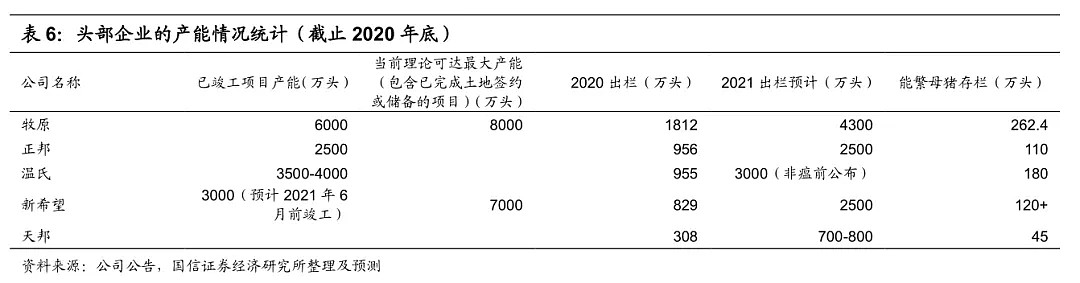

据国信证券分析师统计,截至2020年底,目前牧原股份的出栏数约为1812万头,接近第二名的2倍。已竣工项目的产能也位居头部位置。

公司在加码生猪养殖的同时,选择继续扩展上游产业链,除了发行可转债募资进行生猪养殖建设项目,还在上游端口布局。

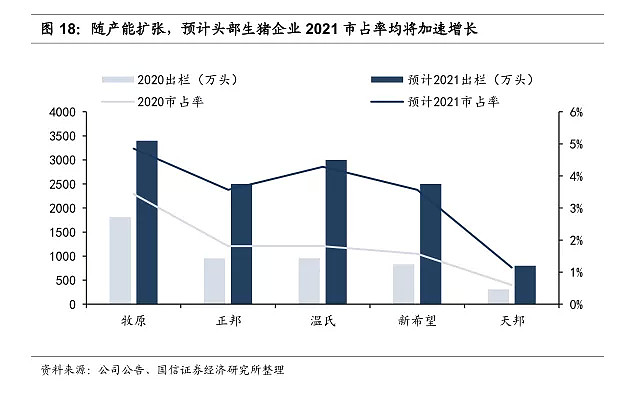

从繁殖规模看,根据测算,2021年底牧原股份的市占率预计在5%左右,位居行业头部。

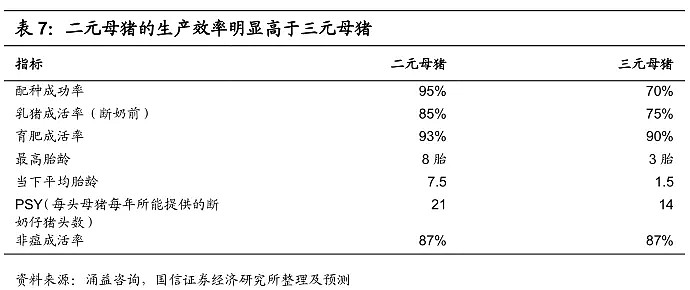

从繁殖效率看,二元母猪的生产效率明显高于三元母猪。尤其在非瘟后,全行业的二元母猪存栏锐减,三元母猪的比例逐步上升至45%且居高不下,牧原所拥有的二元母猪在此背景之下优势更为突出。

但在这些积极现象背后, 牧原股份也不可避免地遭遇自己的困境。

前文已经提及,牧原股份采用的策略非常清晰——自建自繁自养,这是一种典型的重资产模式。在另一条道路上狂奔的典型是温氏股份——采用的是“公司+农户”的轻资产模式。

重资产模式优势突出:一切掌握在自己手里,能够最大程度地获得利润、掌控节奏。

但这同时也带来另外一个问题——资金链紧张。

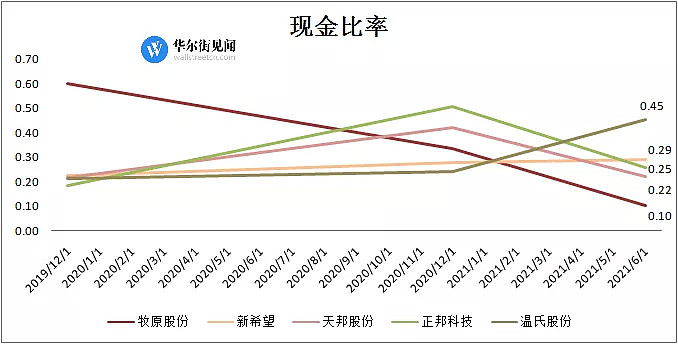

最近两年以来,虽然在上行周期中,收入及净利润都实现了快速增长,但牧原股份的负债却持续走高。

截至2021年6月末,牧原有息借款(包括长期借款、短期贷款和债券)达329亿,应付账款/票据达265亿,合计593亿,相当于账面货币资金的983%。2020年末,这个比例还只有308%,2019年末更低至143%。

以较保守的短期偿债能力指标——现金比率来衡量,牧原股份已经从2019年底的行业最高值0.60降低到2021年6月底的行业最低值0.10。

近2年多的现金消耗正在加速进行。

来源:Wind

为应对这个问题,牧原股份在三季报发布的当天,同步发布了总规模达60亿元的大股东定向增发计划。也是在当天,牧原股份接待了高瓴、高毅等24家顶级公私募或投资机构的调研。

一个背景信息是,2019年至今,牧原股份通过可转债、中期票据、定增、短期融资券等方式频繁募资超百亿,更于2个月前刚刚完成了95.5亿元的可转债配售。

一个完整的猪周期长度大约在3-4年,在这场残酷的“鱿鱼游戏”中顺周期扩张、逆周期控本,几乎是猪企逃不开的命运。

面对还在劲吹的行业逆风,在本轮“游戏”中才开始大规模扩张的牧原股份能控制好现金流、最终赢得“游戏”吗?

让我们拭目以待。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64