初代网红零食怎么就不香了

“我们的声音要被听到!”澳洲史上最大规模华人大选民调,即刻参与>>

一季度营收、利润大幅下滑,全面暂停门店扩张,2021年关闭超300家门店……这是当前零食品牌三只松鼠的现状。

业绩增长乏力、高端化转型受挫、缺乏大单品……良品铺子所遭遇的难题,也并未比三只松鼠更少。

同一个赛道上,来伊份、百草味、盐津铺子、劲仔食品等,也都面临着相似的瓶颈。

2020年以来,三只松鼠、良品铺子分别遭遇了大股东高瓴资本、IDG的减持。在二级市场上,两家上市企业的市值纷纷大幅缩水。截至5月12日A股收盘,三只松鼠市值88.14亿元,良品铺子97.68亿元,较两者最高市值360亿元、340亿元,已缩水三分之二不止。

抖音、快手等兴趣电商的兴起,使得随着天猫、京东等传统电商平台成长起来的 ,采用全品类、广撒网产品模式的网红零食品牌,首当其冲遭到了冲击;即便随后这些品牌也拓展了新渠道,但失去先机使其并未占得优势。

在过去数年之中,零食行业高度同质化的竞争,使得多数品牌未能构建起自己的核心竞争力,而是依靠不断扩充品类来支撑业绩的增长。

如今,到了不得不正视并解决问题的时候。

图片来自:网络

1

初代网红零食困局

日前,三只松鼠在投资者互动平台上表示,从高质量发展的角度审视,过去门店规模化、粗放型的发展模式存在问题,为此公司已全面暂停门店扩张,并且大力度关停不符合长期定位、业绩不佳的门店。

以电商起家的三只松鼠,在近年来对拓展线下渠道展现出了不小的野心,大力发展起了直营店和加盟店。其创始人章燎原还曾在2019年放话:5年内完成万店目标。

但三只松鼠缺了一点“运气”,在疫情所覆盖的两年中,章燎原的“小目标”并没有实现,反而留下了一地鸡毛。

在度过了2020年的高速发展期后,到2021年底,三只松鼠直营门店有140家,加盟店累计925家,而闭店总数分别为43家和288家,总关店数超过了300家。

在坪效上,三只松鼠的加盟店要远远低于直营店。前者营收为7.49亿元,后者则为8.18亿元。财报显示,三只松鼠收入排名前十的门店也均为直营店。

而这也是大量加盟店关闭的重要原因,据开菠萝财经报道,有三只松鼠的加盟商表示,“一开始,毛利率能到35%左右,但每个月收入都持续下滑,最后选择关店。”

在今年一季度,三只松鼠情况并未缓解,反而更加严峻,财报显示,2022年一季度,公司超400家店铺出现阶段性闭店。

而“关店潮”也影响着三只松鼠的营收和利润。在今年一季度,三只松鼠营业收入为30.89亿,归母净利润1.61亿,同比分别下降15.85%和48.75%。在2021年,三只松鼠的营收为97.7亿,较2020年也有所下滑,幅度为0.24%。

在零食赛道上,另一家零食上市公司良品铺子在业绩上虽然好过三只松鼠,但遇到的难题也并不比后者少。

在2021年,良品铺子的营收为93.24亿元,较上一年增长了18.11%。但其全年净利润为2.82亿元,同比下滑18.06%,主营业务毛利率为26.98%,同比下滑0.47%。

今年一季度,良品铺子增收不增利特征更加凸显,实现营收29.42亿元,同比增长14.30%。但公司归母净利润为9306.11万元,同比下滑了8.86%。

同样作为休闲零食品牌来伊份的财报数据显示,在2017-2020年间,其营收同比增长分别为12.36%、7.01%、2.85%和0.59%,增速明显滑落。同期年净利润为1.01亿元、1010.9万元、1037.1万元、-6519.54万元。

在2021年,其营收增速有所提升,达到了3.63%,净利润也扭亏为盈,为0.31亿元,但利润增长有不少原因是与来伊份的投资收益相关。

无独有偶,在2021年,盐津铺子营收22.82亿元,同比增长16.47%,但净利润同比下降37.89%;劲仔食品营收11.11亿元,同比增长22.21%,净利润同比下降17.76%。

从整个零食赛道来看,曾经的网红零食品牌们,似乎都陷入了增长困境。

为了扭转困境,品牌们也都纷纷寻找新的出路。

2

为什么会陷入集体消沉

回顾三只松鼠、良品铺子等品牌的发展过程,电商的兴起功不可没。

通过电商平台的线上渠道,初代网红零食品牌绕开了被传统零食企业牢牢把控的经销体系,以较轻的模式快速获取了市场份额。这也使得这些零食品牌们与电商平台之间有着密切的关系,在其销售额结构中,线上收入部分占据了大头。

在2021年,三只松鼠的线上收入占比为66.31%,已经较上一年同期下滑10.39%。在过去数年中,三只松鼠的线上销售额都在总销售额的八成以上。

良品铺子一直采用线上、线下同步发展的策略。在2021年,良品铺子的线上营收49.5亿元,占比为53.13%,线下营收43.7亿元,占比为46.87%。

图片来自:网络

但另一方面,线上渠道降低了零食品牌的进入门槛,同一赛道上,不仅有传统的老玩家、同期成长的对手,还有不断涌现新玩家,竞争十分激烈。而对电商平台的倚重,也使得网红零食品牌的营销必须要遵守电商渠道的玩法,零食行业的“品类战”和“价格战”便吹响了号角。

在激战正酣的那几年,几家零食厂商从瓜子、坚果,到金丝肉松饼、蒸蛋糕,再到紫米面包、瑞士卷,不断更新自己的产品SKU,全面铺开市场争夺。

彼时,几家品牌每年推出的新品类可多达200-400种。一位三只松鼠产品中心总经理接受媒体采访时还曾说,“我们会像做快时尚一样做新品。”新品会被监测半年,好评率低于95%的产品就会处于淘汰边缘,而每年目标是20%的淘汰率。每当某家公司开发出新爆品,其它公司也会迅速跟进、复制。

三只松鼠SKU最高时有将近1000个,良品铺子直到如今也有1500多个SKU。但大量的SKU,却并没有跑出如洽洽瓜子或是乐事薯片那样大单品。

在三只松鼠、良品铺子高速成长的阶段,它们所采用的“零食全品类”被当做是挑战“传统大单品”的有效战略。但在如今,无论是资本还是市场,都在重新审视大单品的价值。

大单品的优势十分明显,以洽洽瓜子为例,在2021年,洽洽的年营收接近60亿元,其中葵花子业务占据2/3。 依靠规模优势,洽洽将自身的供应链延伸至上游原材料端,在内蒙、新疆、甘肃等地自建种植基地,在全球也有9个生产基地,全链条控制了瓜子的种植、生产以及销售。

对上下游的严格把控,让洽洽瓜子业务的毛利率常年稳定在40%以上,也将该商品的市场定价权牢牢抓在自己的手上。

而相较之下,三只松鼠、良品铺子等因为种类多,难以每个单品都跑通上下游,更多采取的是贴牌代工的模式。

而代工的模式缺点也十分明显。一方面,各大零食品牌的产品大同小异,产品同质化严重,这也让品牌难以形成消费者粘度。相比之下,许多消费者或许更愿意直接购买价格远低于头部品牌的代工厂产品。

另一方面则在于品牌很难在各个环节进行质量把控。近日,百草味巴旦木被曝出吃出虫卵,良品铺子也被曝出过鸡肉肠生蛆事件。

在一两年的实践后,三只松鼠率先调转船头,自2020年开始缩减SKU。在2021年8月,三只松鼠称,公司已缩减约400个SKU,未来将维持在400-500个SKU的动态平衡。

食品安全事件所导致的负面舆论以及电商渠道的影响,也在制约着零食品牌们打造品牌形象,创造品牌溢价,变相削弱了品牌们的市场定价权。

近些年,三只松鼠、良品铺子们在双11、618等活动中屡次刷新业绩纪录,背后是品牌在价格上的一再让步。

以三只松鼠的“每日坚果”为例,产品面世时价格在200-300元一箱,而如今价格已降至100元左右。而百草味的同类产品为70元左右,派芙为60元左右,随着这一品类的产品增多,价格或许还将进一步下降。

几家品牌的获客成本也在上涨。在2021年,三只松鼠的销售费高达20.72亿元左右,同比增长幅度将近21%;今年一季度,销售费用就超过了6.83亿元。良品铺子2021年的销售费用为16.72亿元,同比增长29.83%;今年一季度为5.38亿元,上涨幅度为13.98%。

一降再降的售价,和持续攀高的营销费用,也都是导致品牌们净利润不涨反降的主要原因。在2021年,三只松鼠和良品铺子的净利率仅为4%和3%。

随着兴趣电商的发展,新消费场景下的人、货、场被重构,消费市场从“人找货”逐渐转向“货找人”。在这个趋势下,天猫、京东等传统电商的流量正在被抖音、快手、小红书等平台分食。

以三只松鼠为例,其财报显示,三只松鼠2021年在天猫的销售额同比下降22.32%,在京东的销售额同比下降11.84%。三只松鼠快速布局了快手、抖音直播带货,进驻多个社区团购平台。

其2021年半年报显示,拼多多、抖音等新电商业务营收已占线上总营收比例接近10%。只是比起天猫、京东的下降幅度,这个增长还没有补上空缺。

要如何在兴趣电商时代下打通新的渠道,事实上品牌们都还没有很好的答案。

3

资本还爱零食品牌吗?

在二级市场上,零食赛道的消沉也在影响投资者的信心。

截至5月11日收盘,三只松鼠股价为21.98元/股,总市值为88.14亿元,相较其两年前巅峰期的360亿元市值,已经跌去75%。良品铺子亦是如此,当前市值97.68亿元,而其高光时期,市值为340亿元.

从2020年下半年开始,三只松鼠、良品铺子的大股东们便开始了套现减持。

在2020年7月,三只松鼠遭到了IDG和今日资本的相继减持,截至2021年9月,经历三轮减持后,两大股东累计套现了18.5亿元;良品铺子的大股东高瓴资本则在解禁后的2021年2月开始减持,到2022年4月,高瓴资本从最初持股的11.67%已降至7.51%。

但另一方面,一级市场对新零食品牌的热情并未消减。据泡腾VC统计,今年3月,新消费领域的投融资事件有106起,其中食品饮料领域共发生融资事件51起,占比达48%

另据FoodTalks统计,在2021年共发生了278起食品饮料投融资事件,其中零食领域35起,比起2020年的19起,增加了一倍。如每日黑巧、哆猫猫、卤味觉醒、椰满满等新锐品牌,均相继获得融资。

在零食集合店领域,几家品牌也开启了快速融资的进程。据爱企查显示,在2021年4月、8月、11月,“零食有鸣”分别完成了战略投资、Pre-A以及A轮融资;“零食很忙”在2021年5月获得了2.4亿人民币的A轮融资;“零食女孩”在2021年12月完成了1000万元的A轮融资……

资本在一级市场所表现出来的信心,一方面是因为赛道够大。据艾媒咨询数据,从2010年到2021年中国休闲食品行业市场规模从4100亿元持续增长至11562亿元,预计2022年增速达7.2%,市场规模达12391亿元。

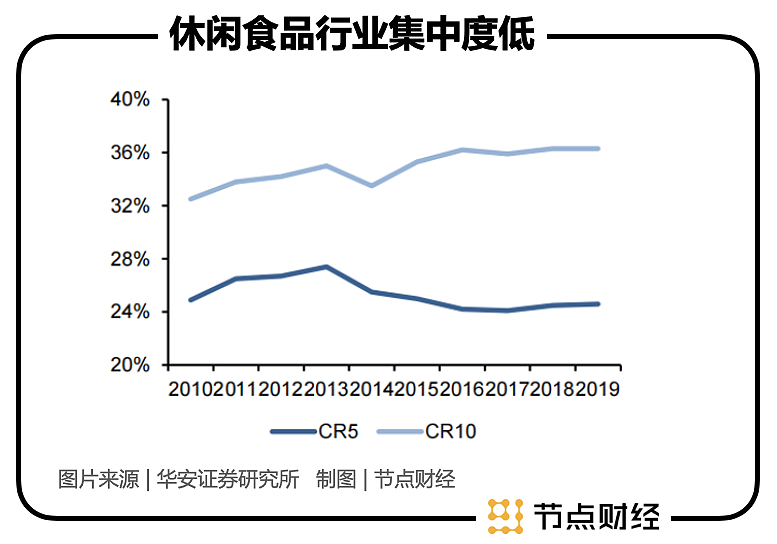

而头部企业并没有在市场上形成绝对的“统治力”。据华安证券研究所数据,在2010到2020年,我国休闲零食行业CR5不增反降,2019年仅为 24.6%,2020年已下降至23.0%。

图片来自:节点财经

另据Frost&Sullivan统计,我国前五大市场份额占有者分别为旺旺(6.7%)、百事(6.0%)、三只松鼠(4.4%)、华泰食品(4.3%)以及良品铺子(3.2%)。整体来看,零食赛道的竞争格局依然分散,这也意味着市场对于新玩家而言还有机会。

另一方面,伴随着兴趣电商崛起的新零食品牌,在产品定位上更加垂直于细分市场。

对于有健身需求的人群,咚吃、鲨鱼菲特、Smeal、植物教授等品牌纷纷推出了蛋白棒、鸡胸肉等健身零食以及代餐零食;而在美容零食方面,也有玻尿酸食品、水光饮、燕窝饮等,葡萄籽、烟酰胺、胶原蛋白等护肤成分正在产生更多的“美妆零食”。

新零食品牌们更加明确的产品定位,借助兴趣电商的大数据推荐算法,能够更加精准地进入到用户的信息流。相比于需要消费者有需求再主动搜索的电商平台,这种“货”找人的算法使得流量转化率更高。

一位电商人士透露,在当前,商家在淘宝花3千推广费,大概可以得到3万的收入,但在抖音,收益能达到十几万。

并且,精准的产品定位也更加适合做大单品。

以每日黑巧为例,在其创立时,黑巧的品类上并没有太多知名的国内品牌。在产品上,每日黑巧跟据甜和苦的程度,推出了几款黑巧产品,SKU并不多。而通过单品的规模化,每日黑巧在产业链也能有更好的把控。

每日黑巧2019年7月正式上线,上线12个月,成交额破亿元,率先在市场上打响了知名度。

在新品牌的快速发展下,缺乏消费者粘度的初代网红品牌们,正在一步步丢失战场。

不过,已经成长到百亿销售额级别的“三只松鼠”们,也还没有被动摇根基。只是想讲出新的故事,重获资本市场的信心,就没有那么容易了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64