“吐血”硬抗俄罗斯,欧洲心里好苦

一场俄乌冲突,把整个欧洲拉下了水。

北溪二号天然气项目停止导致能源价格飙升;难民涌入加剧政治经济问题;资本逃离打击欧元信心。欧洲明明很受伤,为什么非要跟着美国趟浑水?

即使一边制裁一边服软,欧洲还是离滞胀越来越近。

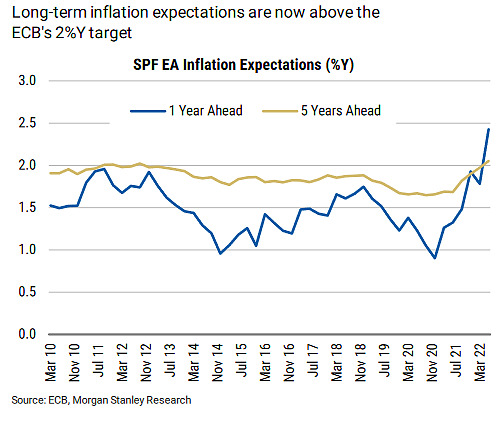

一方面,通胀预期脱锚的风险加剧。欧央行将在今年秋季退出负利率。

另一方面,经济增长面临多重逆风。欧元区经济今冬明初或将陷入衰退。

欧洲真的对这些代价都做好准备了么?

01

明明很受伤,欧洲为何要硬抗俄罗斯?

俄乌冲突升级以来,欧盟一系列操作令人费解。

一面跟着美国大肆制裁俄罗斯,一面耗费巨资寻找替代能源,把美国等众多能源商的腰包填个满满当当。

欧洲真的是被美国卖了还帮忙数钱而不自知么?未必。

实际上,当初建立欧盟,就是为了形成和美国抗衡的一极。欧盟“跟投”制裁俄罗斯有多种因素,最主要的是从近代战争史和地理位置上来说,强硬的俄罗斯让欧洲缺乏安全感。

战后德国,不顾美国反对,多年与俄罗斯讲求合作共赢。德国利用北约防御体系极大降低了军费投入,埋头发展经济。若不是这次俄乌冲突升级,很多项目的合作和发展都会继续。法国是欧盟中最大主导力量之一,军事上的独立话语权也是欧盟最强。甚至连匈牙利都可以站出来反对制裁俄罗斯。欧盟和俄罗斯不论是能源合作还是经贸流通都十分紧密。

然而随着俄乌冲突的一步步升级,站在欧盟的角度,是放任俄罗斯更符合利益,还是硬抗俄罗斯更符合利益呢?

如果说用一个不大不小的战局来消耗俄罗斯是杀敌一千自损八,那么放任这头自沙皇时期就令欧洲人深深忌惮的猛兽可能就是养虎为患。于是欧洲只能选择美国。

同时,各种战火纷飞的场面和真伪难辨的事件使得欧洲深受震撼,他们“难以置信在离布鲁塞尔两个多小时航程的欧洲居然炮火连天”。复旦大学欧洲问题研究中心主任丁纯教授指出:这导致反俄上升为政治正确,民意绑架政治决策。

在美欧政客和主流舆论的引导下,这些国家罔顾北约不考虑俄方安全关切一再违约东扩的历史经纬,塑造了普京为实现“俄罗斯帝国妄想”的角色。汹涌的民意倒逼欧洲各国政府,不顾理性做出对俄的制裁决策。

而欧洲内部也是一团散沙。尽管在整体表态上欧洲各国保持一致,但其具体应对都代表了自身的利益,使得整个欧洲看上去十分矛盾。

英国、波兰及波罗的海三国等,对俄制裁和对乌输送武器出手果断、坚决。法、德等国在源上严重依赖俄罗斯,尽管面临民意压力和英美的道德绑架,但仍表现得相对克制。匈牙利、塞尔维亚相对亲俄,因此只谴责不制裁。

02

俄乌危机对欧盟进一步的冲击

除了推动当前通胀高歌猛进,俄乌危机的持续发酵还可能通过贸易、难民和资本流出等渠道打击欧洲投资和消费信心,对经济产生进一步的负面影响。

首当其冲的自然还是影响贸易。

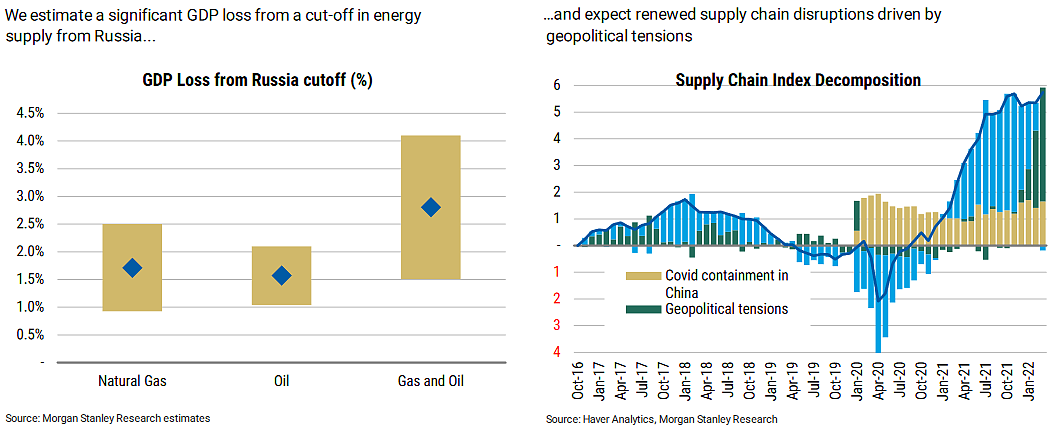

制裁与反制裁对欧元区的拖累将比2014年更为显著。欧盟分别于2014年7月和9月两度制裁俄罗斯,俄罗斯以禁运40%欧元区农产品回应。据欧共体估计,该轮制裁和反制裁分别使欧元区GDP减少了0.3%和0.4%。但本次的制裁和反制裁涉及到的天然气原油等基础品种,对欧元区的经济的破坏性要大得多。

与冲突相关的额外供应链中断也同样严峻。例如,欧元区依赖俄乌超过30%的谷物进口和26%的俄罗斯化肥进口。从西欧到东欧,从北欧到巴尔干半岛,农业从业者面临着相似的困境,本已处于高位的农业生产资料价格,由于俄乌冲突而雪上加霜一路飙升。

俄罗斯经济放缓对欧元区出口的直接影响相对有限。这其中德国受影响最大,对俄罗斯的出口约占GDP的0.8%。

其次是难民涌入的经济、社会成本沉重。

联合国难民署4月20日发表声明称,随着俄乌冲突持续,已有超过500万人逃离乌克兰。大部分进入欧洲其他国家。在波兰、斯洛伐克、罗马尼亚等临近的中东欧国家,安置工作已让志愿者耐心消耗,非政府资源告急,整个社会陷入疲惫状态。

据欧盟智库布吕格尔研究所测算,2022年欧盟妥善安置乌克兰人将花费至少430亿欧元。而欧盟全年计划总支出仅为1710亿欧元,巨大的安置成本对于任何刚刚从疫情中复苏的欧盟国家来说都是棘手难题。

而随着俄乌冲突的持续,危机外溢的风险将进一步上升,尤其是诸多中东国家出现粮食危机后,难民情况也将恶化至千万级别,这可能成为二战后世界规模最大的人道主义危机。

最后是外国投资者丧失对欧洲的基本信任导致资本流出

北京语言大学丁一凡指出,新冷战会使欧洲变得不稳定。军备竞赛加上各种小摩擦,会让国际投资者远离欧洲。

从俄乌冲突升级开始,欧洲资本就开始外流,主要流向美国。尤其是这一次对俄制裁中,欧盟机构与欧洲议会要求没收俄资产的声音不断扩大,让外国投资者丧失了对欧洲最基本的底层信任。

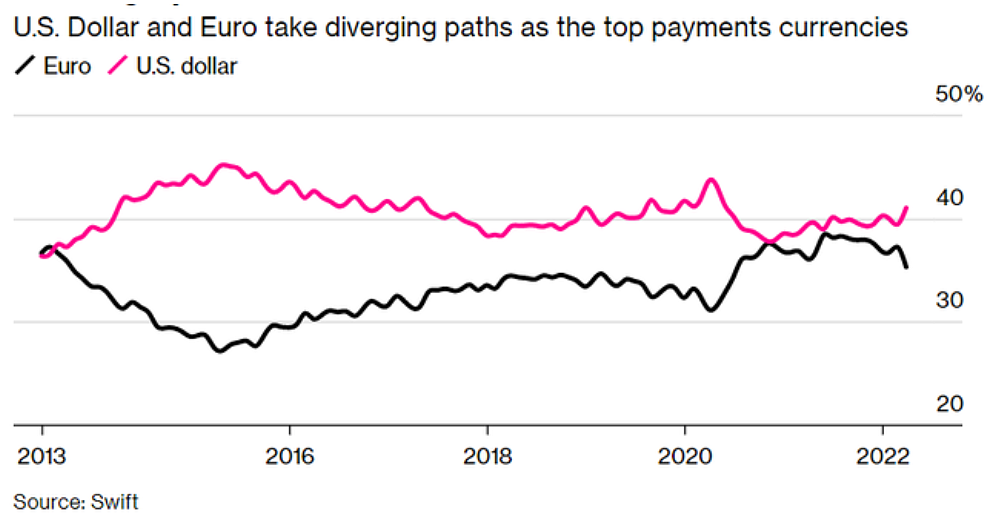

欧元作为全球支付货币的使用频率下降。环球银行金融电信协会(SWIFT)的数据显示,3月欧元在全球支付市场占比下降到了35.4%,创下逾10年最大降幅。是新冠疫情最初几个月以来的最低比例。

03

年内欧洲或将看到“滞胀”的代价

摩根士丹利在近期的《完美风暴——欧洲经济年中展望》的报告中便指出,俄乌冲突间进一步恶化供应链、通胀和消费投资信心,并导致企业利润率和家庭可支配收入的压缩,最终拖累消费、投资和进出口。或许年内欧洲就将看到“滞胀”的代价。

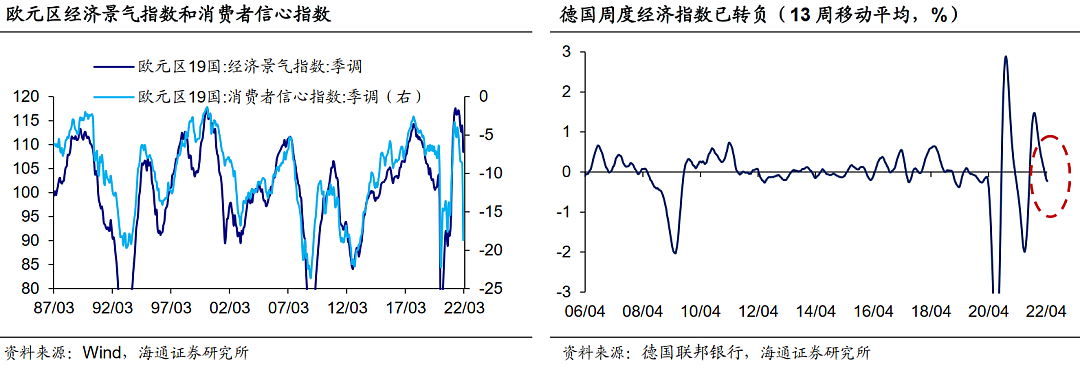

经济增长——疲软将延续至2023年上半年。经济活动的疲软已经在第一季度GDP中显现,欧元区总产值将在第二季度跌至0.2%。而下半年将出现更多的实质性损害,疲软将自年底延续至2023年上半年。

其中消费方面,私人消费一直是欧元区经济从新冠疫情中复苏的关键驱动力,但GDP初步数据表明,家庭消费在今年年初有所下降。尽管有名义可支配收入高增长、劳动力市场紧张和高额储蓄的支持,2022年私人消费增长依然将陷入低迷,主要是受到消费者信心下降和通货膨胀加剧的打击。

同时,持续的通胀环境给企业的利润率带来了巨大的压力,越来越多的企业鼓励削减投资。在私人投资不振的情况下,公共投资将成为支持投资增长的重要动能。今、明年投资增速分别为3.3%和1.8%。

另外出口方面,自俄乌冲突升级以来,企业已经开始经历出口需求的萎缩。欧元区采购经理人指数的新出口部分放缓,德国、法国和西班牙的指数本月急剧下降,跌入荣枯线下方。2022年贸易对GDP的净贡献将趋于零增长。

唯一的好消息是就业市场保持了强劲复苏,欧元区总就业率回到了2019年第四季度的水平以上。而且这种复苏在整个欧元区都是同质的,即便是西班牙和意大利也仅落后约1个百分点。但由于通胀侵蚀着工资的购买力,工资增长仍然显得缓慢。

通货膨胀——处于前所未有的高歌猛进之中。4月通胀同比上涨7.4%,与3月份相比所停滞,但这是由于能源市场的政策干预的结果。核心通胀的潜在压力不仅在加强还在扩大。预计通胀要到今年9月才能见顶,达到8.3%的峰值。

政策减缓了价格飙升:为了保护消费者免受价格飙升的影响,欧元区大多数政府都制定了保护措施,包括削减增值税、补贴和直接的价格上限。其中许多政策是4月颁布的,所以缓解通胀继续激增。如果没有这些措施,未来几个月的通胀高点将接近9.0%。

向核心商品的扩散:能源和大宗商品价格大幅上涨越来越多地蔓延到核心商品,比如最近的飙升主要是由耐用品所推动。同时,强劲的需求也推动了商品价格的大幅上涨。因为经济反弹和财政支持,允许企业将成本转嫁给消费者。未来几个月,涨价对消费者的传递将继续增加,核心商品将成为今年通胀的关键驱动因素。

物价难以回到低水平均衡:尽管当前通胀是受到了俄乌冲突的影响,但这并不意味着未来还能恢复到疫情前的低水平。因为就业市场和工资状况已经改变。就业者和工会有强烈的动机增加工资来弥补部分失去的购买力,我们可以密切关注德国5月份的钢铁工人谈判,他们要求加薪8.2%。薪资表现出刚性也是滞胀的重要特征之一。

04

紧货币、宽财政应对“滞胀”阴影

俄乌冲突的升级使欧洲不得不面临越来越近“滞胀”阴影的挑战。

长期以来,欧洲央行采取了大规模资产购买、负利率、远期指导等一系列措施来摆脱通缩。但现在欧央行需要确保通胀的急剧上升不会导致通货膨胀预期脱锚。

货币政策——归零告别负利率时代:欧元区通胀的急剧上升使得欧央行的正常化道路急剧加速,6月份的央行议息会议将表明何时结束资产购买,何时开始加息。

欧央行曾表态,会在不迟于7月停止净资产购买,首次加息发生在净资产购买结束后的“一段时间”。考虑到长期通胀预期脱锚的风险,央行采取行动的压力很大。摩根士丹利预计,紧缩的节奏是6月净资产购买将结束,随后7月和9月两次上调,使基准利率归回零。此后欧央行将暂停加息,因为4季度至明年1季度经济将陷入衰退。欧央行将在明年9月和12月重启加息。最终的中性利率在1%-1.25%之间。

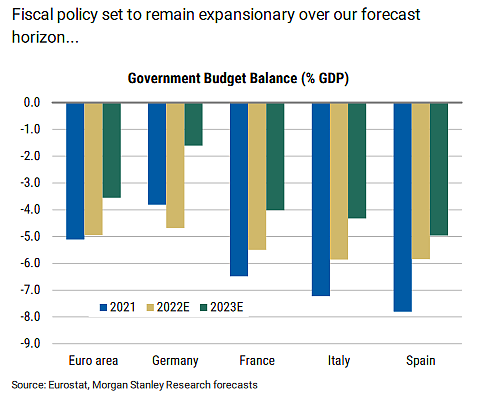

财政政策——通胀补贴增加赤字。创纪录的能源价格给消费者带来越来越大的压力,尤其是低收入家庭。财政政策的主要方向便是限价、减税和补贴。

法国是最先采取行动的国家之一,其今年早些时候已经对公用事业价格实行了上限和补贴燃料价格。这与不干预情景相比,价格降低了约24%,这也是为什么法国的通胀水平低于大多数欧元区国家。

更多国家从4月份开始采取措施。如西班牙、荷兰和比利时的重点是对公用事业减税或直、间接补贴降低燃料价格。考虑到巨大的财政成本,这些计划大多数将实施约3-4个月(法国、荷兰将持续到年底)。

这些措施也意味着2022年政府赤字将保持高位,达到名义GDP的5%左右。鉴于主权债务的长期性,债券收益率的飙升不会立即转为更高的利息支出,因此,欧洲央行停止购买和加息短期对欧洲主权债务的影响有限。

图片从更长远来看,俄乌冲突对欧洲的改变也远非眼前的“滞胀”。德国二战后首次对外援助致命性武器并建立千亿欧元国防基金;英国牵头撮合波罗的海三国等组成非军事小北约;法、德为轴心的聚合力受到挑战;欧盟的绿色转型将被推迟,能源结构去俄化加速,产业链被迫调整;以及欧元清算储备地位的弱化;这或许都会深深的改变欧洲。

而随着战火的持续,无论最终是俄罗斯完成了对乌克兰的去军事化,还是俄罗斯无法体面退场,欧洲都将成为其自身所不愿看到的美、俄角力场,并留下长期无法愈合的伤口。所以,重要的不是如何紧缩货币或者扩大赤字,尽快促使和谈才是欧洲众多国家的燃眉之选。

不过悲哀的是,俄乌最终何时能停战,并不是欧洲能说了算的。

参考原文:European Economics Mid-Year Outlook《The Perfect Storm》:Morgan Stanley“羟化酶”和“维生素C”,是胶原蛋白通过“羟化”生成三螺旋结构的两种必须物质。而“硅”有一个作用,那就是它可以使“羟化酶”的活性大大增强,从而有效提高胶原蛋白的合成效率以及促进三螺旋结构的稳定性。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64