经济困难时期离我们不远了(图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

美联储和欧洲央行都决心让通胀重新受到控制,这对未来的政策和经济可能会意味着什么?

央行决心让通胀重新受到控制。在上周的杰克逊霍尔(Jackson Hole)研讨会上,美联储(Fed)主席杰伊•鲍威尔(Jay Powell)和欧洲央行(ECB)一位有影响力的理事伊莎贝尔•施纳贝尔(Isabel Schnabel)都发出了这一信息。那么,央行为什么坚持发出这一信息?他们是正确的吗?最重要的是,这对未来的政策和经济可能会意味着什么?

“降低通胀可能需要经济在一段较长时期内低于趋势增长率……虽然利率上升、经济增长放缓以及劳动力市场状况变得疲软会降低通胀,但也会给家庭、还有企业带来一些痛苦。这些是降低通胀的不幸的成本。但如果不能恢复物价稳定,那将意味着会有更大的痛苦。”这些话是鲍威尔说的。同样,施纳贝尔认为,央行必须果断采取行动,因为通胀预期有脱锚的风险,通胀率持续处于过高水平,而且越是拖延采取行动,要让通胀受到控制的成本就越高。既有做得太多的风险,也有做得太少的风险。然而比起“谨慎”,“决心”行动起来是更好的选择。

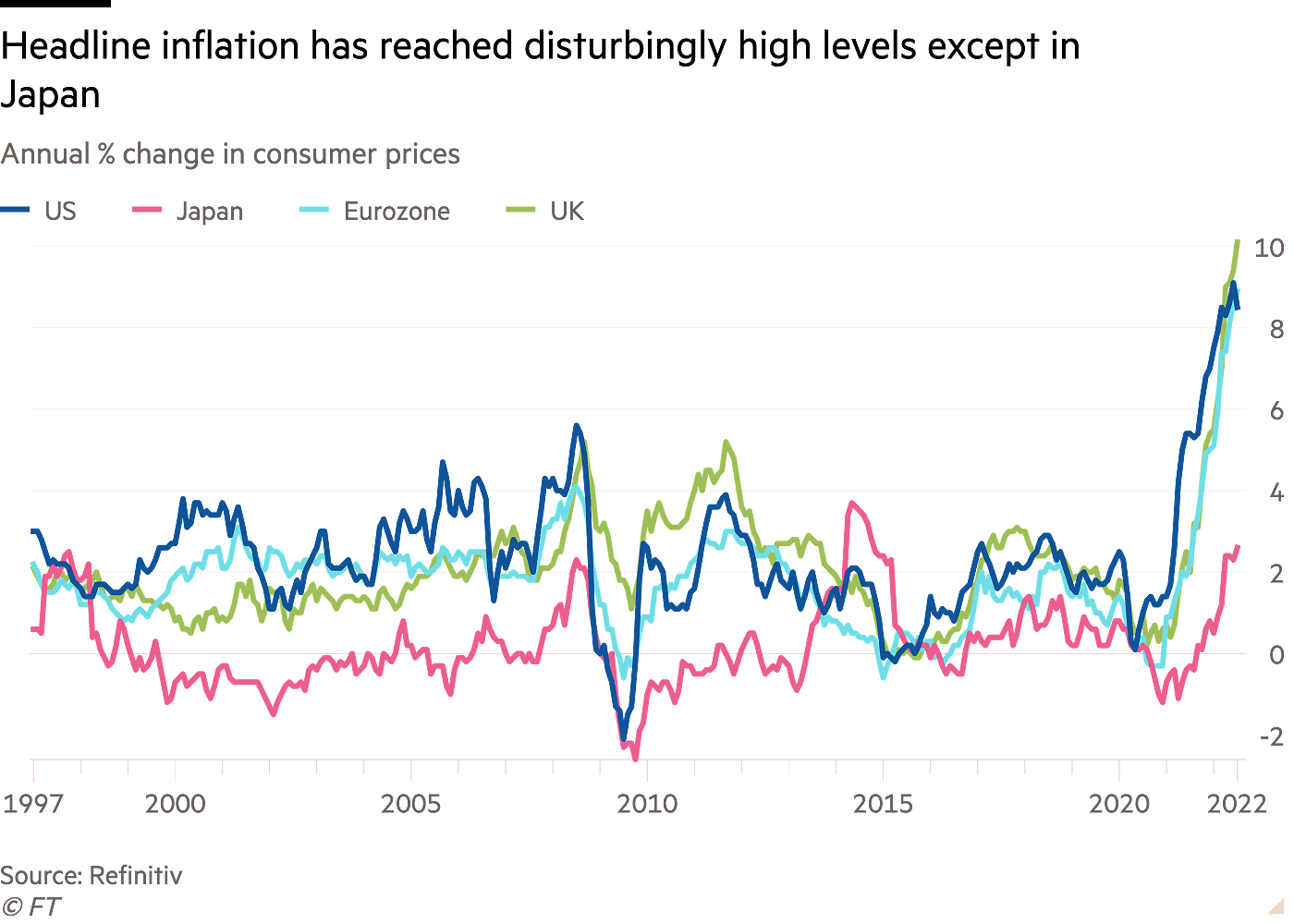

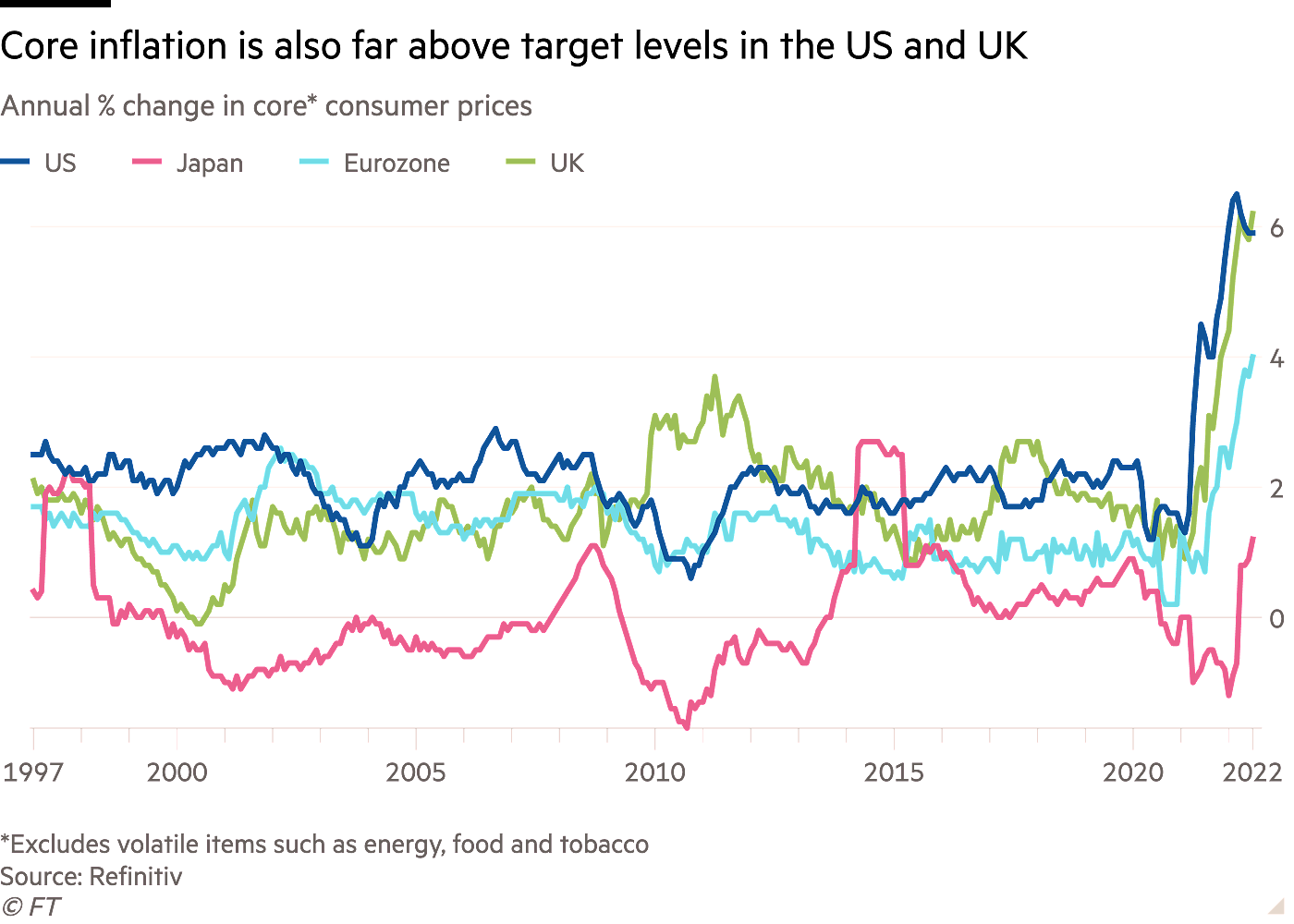

不难理解为什么央行官员现在会说这些话。控制通胀是他们的明确使命,而他们没有做到这一点。不只是总体通胀率,核心通胀率(不含能源与食品)很长时间以来也一直高于目标水平。当然,这种烦人的结果与一系列意料之外的供应冲击有很大关系,这些供应冲击出现的背景是,疫情过后人们转向更多地消费,能源供应受到约束,接着又发生了乌克兰战争。不过,剪刀的刃是双面的:除了供应以外,还有需求。央行、尤其是美联储让疫情期间出台的超宽松货币政策继续实施了太久,而美国的财政政策也过度偏向扩张。

伦敦政治经济学院(LSE)的里卡多•雷斯(Ricardo Reis)在一篇重要的分析文章中指出了导致当前这种局面的四点原因。首先,央行一再把供应冲击当作是暂时的干扰,而不是对潜在产出的半永久性冲击。第二,他们误读了短期通胀预期,把注意力过多放在平均水平,而不是短期通胀预期分布的较上端部分朝着更高预期的转变。第三,他们往往把公信力看作是无限深的井,而不是一口需要迅速加以补充的浅井。因而他们未能注意到,长期通胀预期的分布也在出现不利于他们的转变。最后,他们相信中性利率是比较低的,这导致他们过多地担忧通缩、而过少担忧通胀的回归。一个要点是,这些属于知识上的错误。依我看,就是对货币数据欠缺关注。

从本质上来说,央行正在努力追赶,因为他们担心会失去公信力,而如果他们失去公信力,重新树立公信力的成本将比马上采取行动的成本高得多。物价高通胀与强劲的劳动力市场相结合可能导致工资通胀的风险更是加深了这种担忧。能源价格上涨带动几乎一切价格上涨,让出现工资通胀的风险变得更大。这接下来可能开启第二轮的工资-物价螺旋性上涨。

他们得出这个判断是正确的。进入一段像上世纪70年代那样的时期将是一场灾难,那时候通胀既高且不稳定。然而的确存在一种风险,实际收入水平下滑与金融状况收紧相结合导致的经济放缓可能达到不必要的严重程度。一部分问题是要适度地收紧银根在当下格外困难,因为这涉及同时提高短期利率和收缩资产负债表。一个更大的问题是政策制定者四十年没遇到过像现在这样的情况了。

在美国有一种格外乐观的观点,就是美联储所宣传的“完美的反通胀”(immaculate disinflation)。这场辩论的焦点是,是否有可能在不导致失业率升高的前提下,通过减少空缺职位的数量来减轻劳动力市场的压力?奥利维尔•布兰查德(Olivier Blanchard)、亚历克斯•多玛什(Alex Domash)和劳伦斯•萨默斯(Lawrence Summers)在一篇重要论文中指出,这种情况将是前所未有的。美联储回应称,现在一切情况都是前所未有的,所以为什么就不能也出现这种前所未有的情况?原论文的作者们在回答时坚称,没有很好的理由认为现在的情况都是空前的。试想一下:人们怎么能期待总体的货币紧缩只对有空缺职位的公司造成冲击?肯定也会冲击其他公司,而其中有些公司接下来将不得不裁员。

如果说计划中的货币政策紧缩可能在美国导致经济衰退,那么在欧洲可能会发生什么情况?考虑到那里的能源价格冲击之大,欧洲的经济衰退可能会很严重。还有,供给和需求受到的影响孰大孰小是不明确的。如果能源价格上涨对供给的影响大于对需求的影响,那就也需要限制需求。

货币政策将在那里发挥一定作用。但欧洲当前危机的核心是能源冲击。央行无法对这种实际经济扰动直接采取任何动作。他们必须坚持关于维持物价稳定的使命。同时必须付出巨大努力来保护最脆弱者免受危机的冲击。最脆弱者不仅包括人,也包括国家。高水平的财政合作将是欧元区所需要的。在政治上理解一国之内需要团结、国与国之间需要团结是一个先决条件。

欧洲东部已经刮起了一场风暴。必须挺过去。如何做才是上策,将是接下来的专栏文章所要探讨的主题。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64