一周重磅日程:中国金融及CPI数据揭晓,鲍威尔会继续“放鹰”吗?(组图)

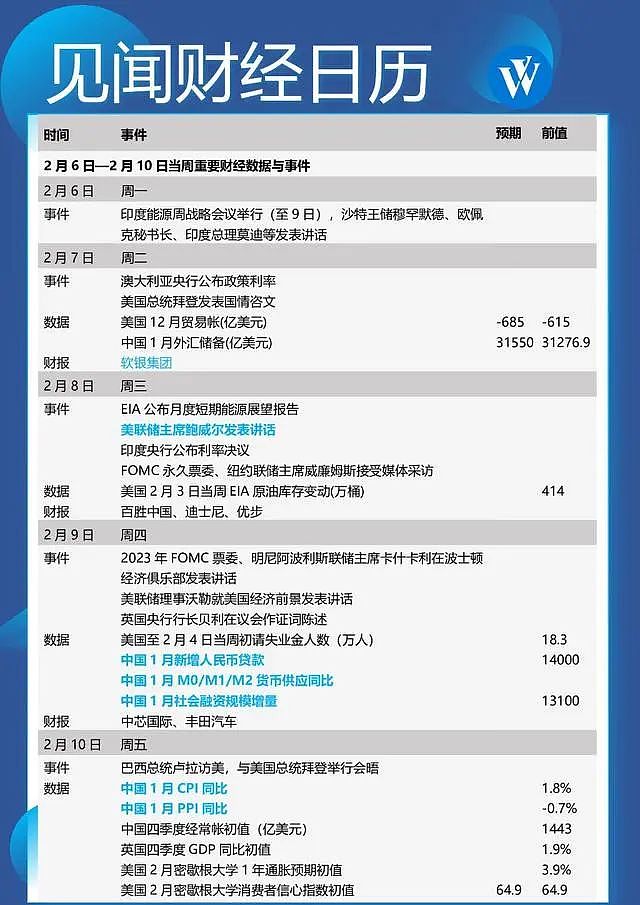

2月6日至2月10日当周重磅财经事件一览,以下均为北京时间:

本周看点颇多,其中中国将公布1月金融和CPI数据,央行公开市场逾1.2万亿元逆回购到期,英国四季度GDP将决定该国是否陷入“技术性衰退”;

美联储主席鲍威尔、理事沃勒、2023年FOMC票委、明尼阿波利斯联储主席卡什卡利等高官集中发表讲话,澳洲、印度、瑞典、俄罗斯等十余家央行公布最新利率决议,全球央行加息风暴继续;

美国总统拜登发表国情咨文,沙特王储穆罕默德、欧佩克秘书长、印度总理莫迪等政商领袖将在印度能源周战略会议上发表讲话此外,软银集团、迪士尼、中芯国际等公司公布财报。

央行动态

本周美股将迎来近十位美联储高官发表讲话,包括美联储主席鲍威尔、理事沃勒、理事库克,理事巴尔、纽约联储主席约翰威廉姆斯、亚特兰大联储主席博斯蒂克、明尼阿波利斯联储主席尼尔卡什卡利。

1月非农新增就业人数远超预期,为美联储保持鹰派立场以及继续加息创造更多空间。

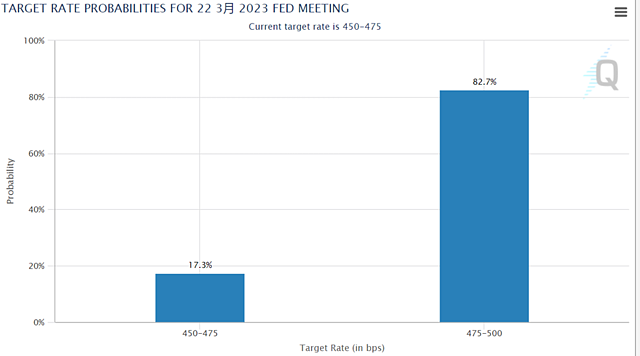

芝商所FedWatch工具显示,市场认为美联储2月加息25基点的概率超过80%。目前市场预计,今年美联储还会继续加息两次。

美联储加息速度放缓至25基点加上美国通胀持续放缓,让其他央行松了一口气,预计本周将紧跟美联储放缓加息步伐。

本周有超过十家央行公布利率决议,其中澳大利亚央行和印度央行预计加息25基点,这可能是两家央行本轮加息周期的最后一次加息。

墨西哥央行预计加息25基点,为2021年以来最小加息幅度。

波兰和罗马尼亚央行预计维持当前的利率水平。

瑞典、冰岛央行预计加息50基点,和欧洲央行加息步伐保持一致。

此外,俄罗斯央行本周会议焦点可能转向放松货币政策。

以下为本周央行重要议程:

周一(2月6日):无重要议程;

周二(2月7日):澳大利亚央行公布政策利率;英国央行副行长拉姆斯登发表讲话;

周三(2月8日):美联储主席鲍威尔发表讲话;FOMC永久票委、纽约联储主席威廉姆斯接受《华尔街日报》的采访;美联储理事丽莎·库克出席一场讨论会;美联储理事巴尔和2024年FOMC票委、亚特兰大联储主席博斯蒂克面向学生发表讲话;加拿大央行行长麦克勒姆发表讲话;印度央行公布利率决议;

周四(2月9日):2023年FOMC票委、明尼阿波利斯联储主席卡什卡利在波士顿经济俱乐部发表讲话;美联储理事沃勒就美国经济前景发表讲话;瑞典央行公布利率决议;英国央行行长贝利在议会作证词陈述;

周五(2月10日):墨西哥、俄罗斯央行公布利率决议。

经济数据

本周经济数据的焦点在中国。

中国1月货币供应、新增贷款、社会融资规模等金融数据将于周四公布。

此前公布的数据显示,中国12月社会融资规模增量1.31万亿,比上年同期少1.05万亿;新增人民币贷款1.4万亿元,同比多增2665亿元;M2-M1剪刀差走阔。

天风证券宋雪涛团队表示,虽然今年1月工作日相比于去年1月减少了3天,但在政策持续发力、企业预期快速好转、银行“开门红”项目储备充足的背景下,1月信贷数据大概率能够实现“开门红”,预计信贷规模或在4.3万亿左右。

天风证券认为,2023年1月虽然企业融资环境有所好转,但依旧弱于2022年1月。

2023年1月wind口径信用债净融资规模为453亿元,高于2022年12月的-5853亿元,但大幅低于2022年1月的4737亿元。

在信用债等的拖累下,1月社融同比增速或将回落至9.3%左右。

此外,中国国家统计局将于周五公布1月CPI、PPI数据。

根据此前公布的数据,中国2022年CPI同比上涨2.0%,涨幅比2021年扩大1.1个百分点,PPI同比上涨4.1%,涨幅比上年回落4.0个百分点。

去年12月,CPI同比上涨1.8%,环比持平;PPI同比下降0.7%,环比下降0.5%。

国外方面,市场目光将转向英国2022年四季度GDP。由于英国三季度GDP萎缩0.3%,四季度的数据将决定英国是否陷入“技术性衰退”。

不过,英国10月和11月GDP都实现了环比正增长,另外世界杯期间服务业持续活跃,分析师预计英国四季度GDP或实现环比持平。

以下为本周主要经济数据:

周一(2月6日):欧元区2月Sentix投资者信心指数、欧元区12月零售销售环比;

周二(2月7日):美国12月贸易帐、中国1月外汇储备;

周三(2月8日):日本12月贸易帐、美国2月3日当周EIA原油库存变动;

周四(2月9日):美国至2月4日当周初请失 业金人数、中国1月新增人民币贷款、中国1月M0/M1/M2货币供应同比、中国1月社会融资规模增量,德国1月CPI数据(原定上周公布);

周五(2月10日):中国1月CPI同比、中国1月PPI同比、中国四季度经常帐初值;英国四季度GDP同比初值、美国2月密歇根大学1年通胀预期初值、美国2月密歇根大学消费者信心指数初值。

市场方面

A股本周解禁市值逾1500亿元。

Wind数据统计显示,本周(2月6日至2月10日)共有55家公司限售股陆续解禁,按最新收盘价计算,解禁市值逾1500亿元。

从解禁市值来看,按最新收盘价计算,解禁市值居前三位的是:公牛集团(795.84亿元)、斯达半导(267.09亿元)、瑞芯微(183.51亿元)。

从个股的解禁量看,解禁股数居前三位的是:公牛集团(5.25亿股)、沧州明珠(2.55亿股)、瑞芯微(2.24亿股)。

公开市场万亿逆回购到期。本周7天期逆回购到期量超过12000亿元人民币。

具体来看,6日至8日均有千亿以上的7天期逆回购到期,而9日和10日的到期量逐步减少。

中信证券明明债券研究团队在文章中表示,资金面上,多种迹象表明,央行维护流动性的决心较为明确,若央行未来继续通过市场公开操作补齐缺口,资金面大概率企稳。

10年期国债利率继续上行的动力将趋弱,2.9%左右的10年期国债利率,或已具备做多的价值。

休市安排:墨西哥和新西兰股市休市一日。公司财报:A股首份年报即将公布,深市公司金三江打头阵,于2月9日公布,但整体来看,本周无重要公司公布财报。港股百胜中国、中芯国际将公布财报,美股建议重点关注软银集团、迪士尼、优步、丰田汽车等公司。

软银将于周二公布2023财年第三季度(2022年10-12月)财报。Refinitiv数据显示,分析师预计,软银Q3净利润为1037亿日元(约合8.06亿美元),上年同期净利润为290亿日元。

以下为重要公司财报:

周一(2月6日):动视暴雪;

周二(2月7日):软银集团;

周三(2月8日):百胜中国、迪士尼、优步;

周四(2月9日):中芯国际、丰田汽车;

周五(2月10日):无重要公司。

重要会议

2023年印度能源周战略会议印度首届能源周(IEW)将于当地时间2023年2月6日至8日在班加罗尔举行。

此次展览和会议活动在印度担任20国集团主席的这一年启动,届时将召集印度的高级能源利益相关者和3万多名全球政策制定者、商业领袖和创新者讨论印度的能源转型议程。

届时,包括沙特王储穆罕默德、欧佩克秘书长、印度总理莫迪在内的政商领袖将发表讲话。

美国暖通制冷展美国国际空调、供暖和制冷展览会将于2月6日-8日举行,该展会是世界上制冷、暖通行业规模最大、产品范围最广的专业性展会。

来自业内的专业人士以及相关产品协会的专家将提供讲座、座谈主题从商业运营到当前的科学技术发展等。

美国众议院能源问题立法听证会美国众议院小组计划于2月7日就能源问题举行立法听证会。

重要事件

上交所和深交所债券做市业务将于2月6日正式启动。

首批做市商包括安信证券、东方证券、国泰君安、国信证券、华泰证券、申万宏源、银河证券、招商证券、中信建投、中信证券、财通证券和国金证券12家证券公司。中概互联网LOF调整大额申购投资金额。

交银施罗德基金发布公告,中概互联网LOF将自2月6日开始调整大额定期定额投资,大额申购金额和大额定期定额投资被限制为5000元。内地与香港恢复全面通关。深港陆路口岸将于2月6日全面恢复内地与香港人员正常往来。

据央视新闻,香港特区政府运输及物流局局长林世雄4日表示,2月6日起撤销广深港高铁可供发售的车票数量限制,全面恢复各项服务。全国试点恢复旅行社出境团队游业务。

1月20日文旅部发出通知,2月6日起,试点恢复全国旅行社及在线旅游企业经营中国公民赴有关国家出境团队旅游和“机票+酒店”业务。

有关国家名单包括:泰国、印度尼西亚、柬埔寨、马尔代夫、斯里兰卡、菲律宾、马来西亚、新加坡、老挝、阿联酋、埃及、肯尼亚、南非、俄罗斯、瑞士、匈牙利、新西兰、斐济、古巴、阿根廷。美国财政部下周再融资债券发行将达960亿美元。

美国财政部2月1日宣布,下周再融资债券发行共计960亿美元,与去年11月份宣布的960亿美元一致。

财政部将于2月7日发行400亿美元的3年期债券,2月8日发行350亿美元的10年期债券,2月9日发行210亿美元的30年期债券。

拜登国情咨文要讲什么?

据媒体报道,美国总统拜登将于2月7日发表国情咨文,这也将是拜登首次向在新一届众议院中占多数的共和党发表讲话。

数周来,拜登的高级经济助手们一直在为这次国情咨文重点谈什么而争论不休。

报道指出,共和党成为众议院多数党实际上为拜登未来两年的立法工作计划踩了刹车。

如果拜登要竞选连任,那么他这次发表的国情咨文可能是对他在2024年竞选宣传中将要强调哪些主题的一次预览。巴西总统卢拉将于2月10日访美。

美国白宫1月31日发布消息称,巴西总统卢拉将于2月10日访美,并与美总统拜登举行会晤。

白宫新闻秘书让-皮埃尔在声明中称,卢拉此访将进一步加强美巴双边关系。在白宫会晤期间,两国领导人将讨论美国对巴西政治制度的坚定支持,以及如何继续合作。

雷诺、日产、三菱将介绍重组协议细节。据媒体报道,雷诺、日产和三菱汽车将于当地时间2月6日在英国伦敦举行联合新闻发布会,介绍重塑联盟关系的协议细节。

联盟各方的董事会需要先批准重组协议。1月30日,雷诺与日产先后官宣已达成重组协议,雷诺在日产股份占比将从43%降至15%,与日产持有雷诺股份比例持平,双方可以自由行使与15%直接持股相关的投票权。

拉夏贝尔内资股股票将暂停转让。拉夏贝尔在港交所公告,公司收到上海市第三中级人民法院的《民事裁定书》,裁定受理上海启卉企业管理有限公司对公司的破产清算申请。

经向全国中小企业股份转让系统申请,公司内资股股票将自2月6日起暂停转让。理想召开L7上市发布会。

理想汽车的第四款车型,也是理想首款5座旗舰SUV,理想L7将于2月8日20:00正式上市发布。

届时,车辆的配置和权益信息将一同公布。新车定位于中大型SUV,价格此前已经公布,分别是33.98、37.98万元,略低于理想L8。

打新机会

A股本周有8只新股开始申购,其中2月6日利尔达、中润光学;2月7日一致魔芋、扬州金泉、坤泰股份;2月8日龙迅股份、亚通精工;2月9日真兰仪表。

这8只新股累计发行数量共计约2.26亿股,预计募集资金金额共计55.47亿元。

此外,本周将有1只新股首发上市,即保丽洁2月6日于北交所上市。建议重点关注冲刺“魔芋第一股”的一致魔芋。

数据显示,从2019年到2021年,一致魔芋分别实现营收3.66亿元、3.79亿元和5.01亿元;净利润3851.4万元、4435.45万元和5926.53万元。

2022年前三季度,公司实现营业收入3.39亿元,净利润为5605万元,同比增长31.97%。

本周港股无公司上市,美股纳斯达克有一家公司上市,为生物技术公司Intensity Therapeutics。

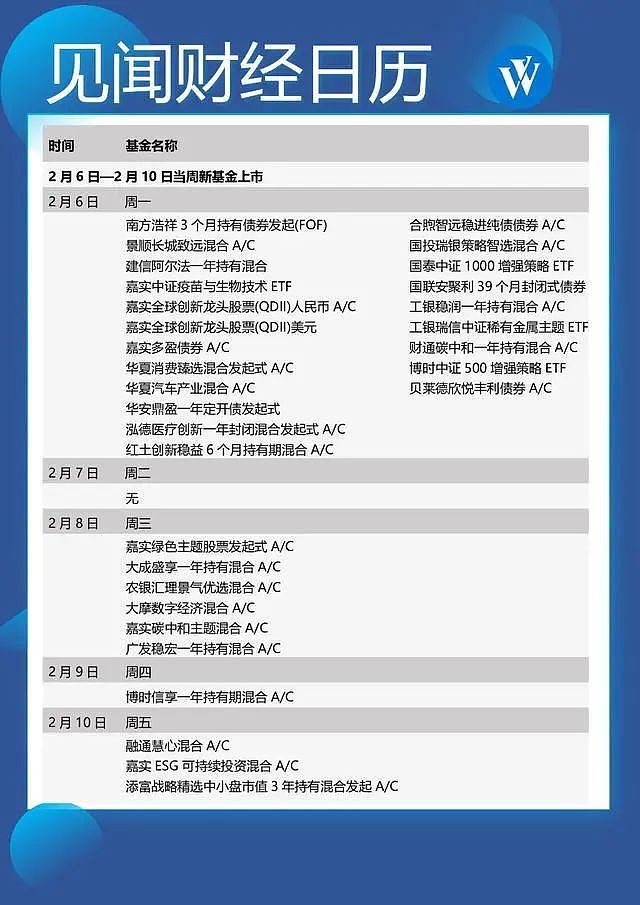

本周共计31只(A类与C类合并统计)新基金发行,其中债券型基金4只;偏债混合型基金4只;偏股混合型基金13只;普通股票型基金1只;指数基金4只;FOF基金1只;QDII基金2只;封闭式基金2只。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64