日本央行新掌门会是日元走势的转折点吗?(组图)

日本政府计划在本周二也就是2月14日向议会提交新任日本央行总裁和两名副总裁的提名人选。日本央行行长换届,可能会对货币政策、经济增长、汇率市场产生重大影响。我们该如何交易和把握潜在的机会。

日本央行140年历史上任职时间最长的行长黑田东彦即将结束任期,他本人也率先发起了现代史上最雄心勃勃的货币刺激计划,这些措施使日本央行成为日本最大的股票和政府债券持有者,并使其成为全球最后一个维持超低利率的主要央行。

但在换届期间,市场察觉到日本央行的政策可能发生变化,货币市场也在押注日本央行货币政策“转向”。新掌门在货币政策方面是鹰派还是鸽派人物,能以多快的速度逐步取消其大规模刺激措施是市场关注的焦点。

因为面对全球接近加息尾期的央行们,日本央行的动作备受瞩目,这可能会在全球金融市场产生连锁反应。

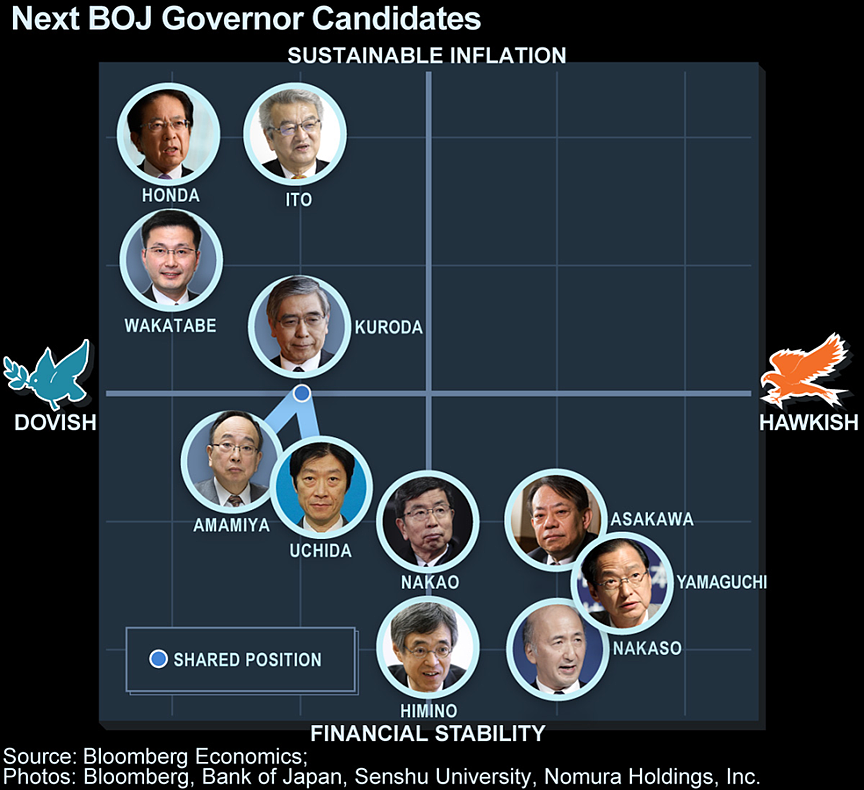

目前市场最为关注且概率最大的三位候选人雨宫正佳,中曾宏,山口裕英,结果日本政府不走寻常路,提名植田和男,因为雨宫正佳拒绝接替现任日本央行行长黑田东彦,被市场解读为偏鹰派,当天日元大涨到129.8。

但植田和男在电视采访中表示,日本央行的货币政策是适当的,需要继续保持宽松政策,因此日元大概率还会跟随美元的反弹周期进行波动,随后日元回吐涨幅,美日货币对上涨反弹至131.43。

看来日本央行短期之内还是有“按兵不动”的可能性,但中期看日本央行放松YCC只是时间问题,而新任的央行行长决策会决定此事的进度快慢。

本人主要是有几个原因来做出这样的判断

1,从经济和通胀的实际走势来看,看涨日元的“预期”只是时间问题。

2022年12月日本CPI当月同比和核心CPI当月同比均为4%,日本通胀已到历史高位,且拐点并未出现。

2022年以来日本通胀压力主要来自原材料价格的上涨,服务价格以及工资收入并未明显上升。

换言之,日本当前的通胀是输入型成本推动型通胀也增加了国内民众的生活负担。让日元升值和调整YCC政策是解决日本通胀的手段。

当全球宏观环境是“高利率、高通胀”,为维持现有的YCC政策,日本央行被迫扩大国债购买规模,截至2023年1月13日,日本央行固定利率购债操作总额达3.2074万亿日元,为历史之最。

很显然这样下去,日本的货币政策压力山大,将不得不做出调整。

2,日本与欧美国家货币政策的分化加剧了日元的贬值,去年日元暴跌,对美元汇率一度突破150的心理关口,日本外汇储备规模也急剧收缩。

国际金融理论中有一个“不可能三角”定律,汇率稳定、货币政策独立(利率自主)、资本自由流动三者不可兼得,日本央行需要在保汇率和保利率间抉择。

显然去年日本央行选择了后者。但2022年9月22日,日本央行时隔24年首次干预外汇市场,通过卖出美元、买进日元来阻止日元贬值。

美元对日元汇率突破150大关之时就是日本央行干预市场,暴打空头之日。

但是日后日本央行仍嘴硬,表示坚定捍卫YCC政策,而实际上显示出了日元的窘态,接下来日本央行不得不对利率做些调整。

3,YCC政策可以说是安倍经济学的产物。

2012年12月26日安倍晋三成为日本第96代首相,并由此开启了长达数年的安倍时代。安倍经济学是安倍在执政期间实施的一系列经济政策的统称,以积极的货币政策、灵活的财政政策和经济产业成长战略为三支箭。

根据岸田文雄政府有意与主张超级宽松的“安倍经济学”保持一定距离,市场察觉到日本央行的政策可能发生变化,这可能会在更换央行行长人选的时间节点上,来做出政策调整。植田和男的发言也更多像在给“前任”留足面子,不愿意在这个时候硬刚。

从目前有限央行行长信息看是偏鸽类型。日元表现也一直在130上下震荡,本周来自美国的1月份CPI数据也将会对非美货币施加影响力。

目前日线图上,美元兑日元继续处于各短期均线上方,且运行于布林带通道上方,显见美元兑日元的反弹势能有所增强。

若本周美国通胀数据强,料美元兑日元将加强反弹测试上方强阻力水平135.00。而下方目前127.20-128.00水平区域构成了较强的支撑区域。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64