投保一年被诊出癌症,保险拒赔并终止合同,理由…(组图)

42岁的董先生在高校任职,熬不住销售员推销,购买了一份6年期“阳光人寿i保定期医疗保险”。不幸的是,一年之后被诊断为“左肾癌”。

当他怀着沉痛心情找保险公司理赔时,万万没想到,阳光人寿陕西公司称投保前未如实告知身体健康状况,不但拒赔还单方终止了合同。

患病理赔时,被保险公司拒赔且单方终止合同

“当时也是一个熟人介绍认识的,但之后熬不住该销售员电话轰炸,加上也没有多少钱,所以也就购买了阳光人寿保险。”7月4日,陕西男子董先生向大风新闻投诉称,自己今年42岁,是陕西一高校的在职教师。

2022年3月31日,其通过阳光人寿保险股份有限公司陕西分公司赤峰电销中心 ,投保了险种为“阳光人寿i保定期医疗保险 ”的保险,基本保险金额:400万元 ,交费期间:6年,保险费为:60.51元/月。

董先生称,2023年5月2日,因患病住院被榆林市星元医院/榆林市第四医院诊断其患有:1.左肾癌;2.慢性膀胱炎;3.脂肪肝。

他表示,自己在学校交有社保,在住院期间有一定比例的医疗费用报销。作为基本医疗报销之外的商业保险,就应该承担相对应的费用报销。但他出院向阳光人寿陕西分公司递交报销资料之后,该公司工作人员给他了一份《协议书》,提出一次性给予保费 6712.95 元后解除合同,被他拒绝。

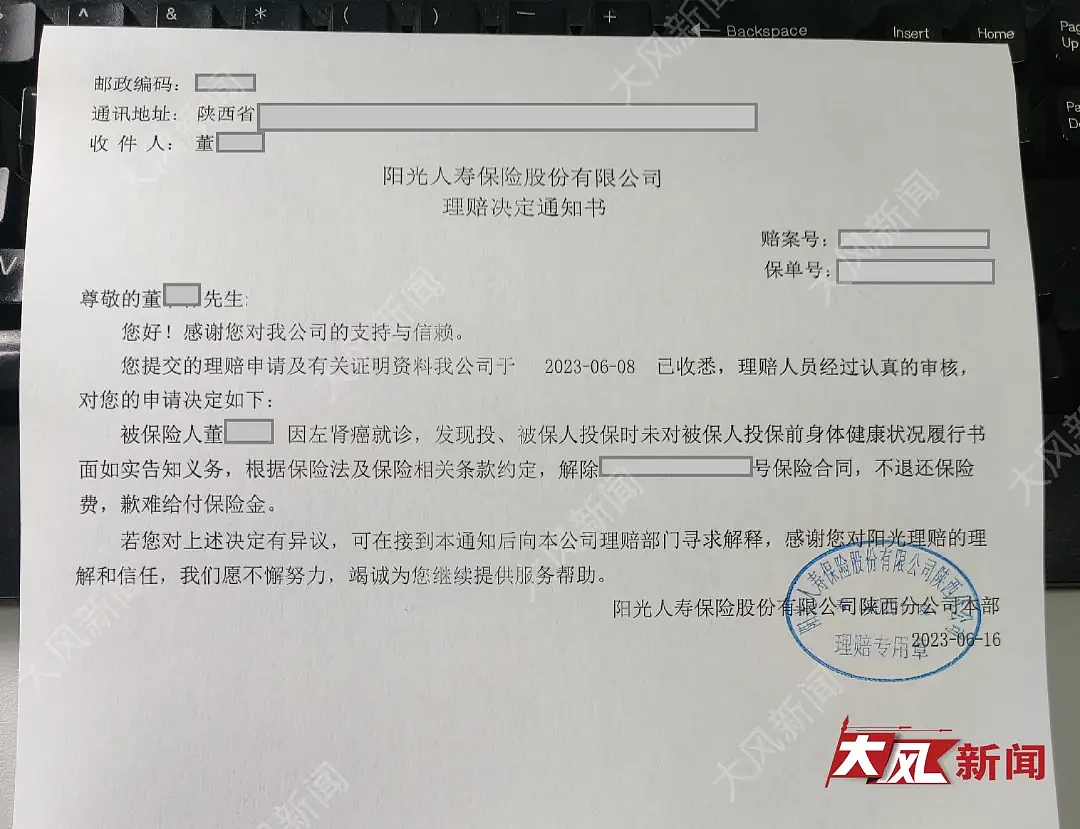

2023年6月6日,阳光人寿保险股份有限公司陕西分公司出具的《阳光人寿理赔决定通知书》,他不仅被直接拒赔同时还单方终止合同。

董先生称,阳光人寿陕西分公司给出的拒赔理由是:“投保前未对被保人投保前身体健康状况履行书面如实告知义务。”依据是被投保前三年的体检报告中其有脂肪肝。

保险公司承认:未要求被保人提供相应的体检报告

7月5日下午2时许,大风新闻记者来到阳光人寿陕西分公司,该公司办公室负责人针对此事作出回应。

针对大风新闻记者询问,2023年6月6日给董先生出具的《阳光人寿理赔决定通知书》是否为该公司文件?

该公司办公室负责人介绍,确系该公司给予董先生的拒赔通知函。

那么该公司拒赔的理由是什么呢?

该负责人回复称,董先生涉及本次险种健康告知,被保人投保时未对被保人投保前身体健康状况履行书面如实告知义务。

针对记者询问,该公司在与董先生签订投保合同时,是否要求其提供相应的体检报告?

该负责人答,这个没有要求,行业里面都是这样操作的。按照要求被投保人最近几年身体健康,无住院记录。

那么按照银保监会等部门的要求,对于被投保人后期电话询问时,是否会问及被投保人身体健康情况呢?电话回访的内容是什么呢?

该负责人答,保险公司电话回访的内容主要核实,被投保人是否是本人投保、对合同条款内容是否看过等,并不会专门询问其健康问题。

当记者进一步询问,如果没有董先生三年的体检报告,其目前被医院诊断的“左肾癌”,是否属于理赔范围?

阳光人寿陕西分公司办公室负责人表示,如果被投保人董先生投保之前是健康体且首次理赔,则属于理赔范围。

签约前保险公司“健康信息告知”8项病症,并未包含“脂肪肝”

在大风新闻记者的采访中,阳光人寿陕西分公司关于董先生投保拒赔的理由是:“投保前未对被保人投保前身体健康状况履行书面如实告知义务。”

在此前让董先生主动解除合同的《协议书》中,关于双方解除合同有这样的描述:“本次经调查核实:投保人董先生2019.5.9体检,体重指数偏高、高血压、脂肪肝、白细胞偏高史;2020.12.10 体检,高血压、甘油三酯偏高、高尿酸血症、谷氨酰转肽酶偏高、脂肪肝;2021.12.31 体检,甘油三酯偏高、谷丙转氨酶、脂肪肝、右膝关节腔少量积液 。”

记者在查阅董先生2022年03月31日投保时的《阳光人寿保险合同》时发现,在该合同《健康信息告知》中,有这样一条描述,即:被保险人是否曾存在或被告知怀疑存在下列症状或疾病,列出了肿瘤、结节和息肉等8项病症要求确认。

但对比《协议书》中有关董先生体检内容,均不在《健康信息告知》8项病症项目。

律师观点:保险公司应当按照合同约定向董先生理赔

陕西同步律师事务所马聪律师认为,根据最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)第六条第一款之规定,投保人的告知义务限于保险人询问的范围和内容,即保险人没有询问的内容,投保人无需主动告知。第二款规定,保险公司以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持,但该概括性条款有具体内容的除外。”

一般保险公司出具的保险合同内容中,有一页为《被保险人健康告知》,该页需投保人明确被保险人是否存在上述疾病或住院等情形,一般该告知系格式条款,条目众多、项目繁多,在不做出特别说明和提示的情况,极其不易注意到。如果该类格式条款保险公司未予以显著提示并告知,投保人即使已确认均无该页所示情况或疾病,也无法确认投保人存在故意或重大过失未告知情形。

在司法实务中,因为保险公司具有相关专业知识,法院通常会将是否明确履行了说明义务的举证责任分配给保险公司,如果保险公司无法提供证据证明投保人在询问范围内存在故意或重大过失未告知情形,保险公司则无法依据投保人未履行如实告知义务而解除合同。

本案中,根据已有事实可知,阳光人寿负责人明确承认其在与董先生签订投保合同时,并未要求对方提供相应的体检报告,且在投保时向董先生出具的《健康信息告知》中也并未注明存在“脂肪肝”这一病症就禁止投保的条款,因此可以确定阳光人寿在投保时并未就该病症履行明确的说明义务,其拒绝赔付的行为无效,应当按照保险合同的相关标准向董先生理赔。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64