基金降费后,美国开启了一场“卷王”的游戏(组图)

上映于1987年的电影《华尔街》中,主角迈克尔·道格拉斯的一句台词“Greed is good. Greed works, greed is right.”(贪婪是好的,贪婪是对的)曾被金融圈视作圭臬,也成为外界对金融行业看法的一个标杆。

电影的故事背景是1985年的华尔街,而道格拉斯的这句话正是那时候每个证券经纪人的真实态度:脑子里只有钱,而只要促成交易,就有钱赚。

事实也的确如此,1980年到1999年间,美国股市以每年18%的上涨速度不断为投资者及相关的经纪人们带来财富。

转折始于1975年开启的共同基金降费风波,而它在2000年之后开始凸显威力。

当散户不再单枪匹马进入股市、当共同基金为了争夺市场纷纷“开卷”、当渠道方被迫进入新的竞争模式,一场大型的行业「内卷之战」就拉开了序幕。

这也最终改变了每个证券经纪人的职业轨迹——他们无法再贪婪了,至少不能用以前的方式贪婪。尽管,今天在美国仍然有很多人如同当初的证券经纪人一样,通过股市的繁荣赚钱。

但这场游戏里,最大的赢家已经不再是经纪人。

躺着赚钱的时代

红极一时的股票经纪人以及成为“邪恶与贪婪”代名词的华尔街,不是一开始就存在的。

20世纪50年代,战后富裕起来的美国民众和日益旺盛的投资理财需求迫切需要一个出口。

战后的美国经济复苏,开启了一段GDP急速向上攀登的黄金时期。1950年时,美国单户住宅数量从1944年的11万套增加到170万套,手握不止一套房产,又有稳定的收入,大批美国中产便把目光投向了股市。

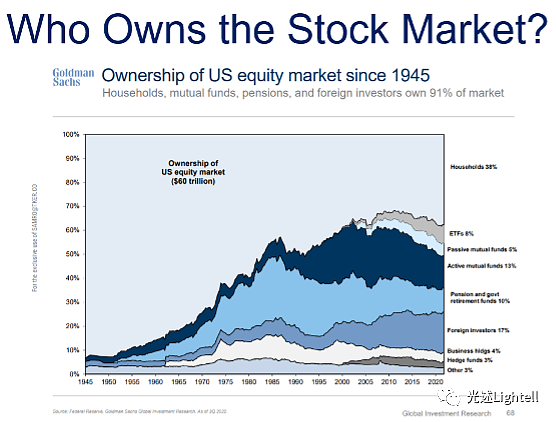

在1940-1950年代,美国近95%的股票交易由个人投资者完成,但交易频率很低,大部分人只是准备拿着股票吃股息。那时候的美股还没有成为全球资本市场的风向标,华尔街也还只是纽约曼哈顿的一条普通街道。

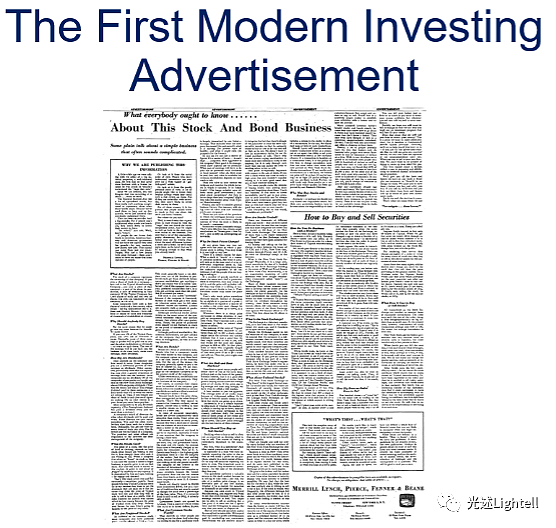

这时,率先开启变革的是美林证券。

1948年,美林证券制作了一份广告,开始进行大范围的「投资者教育」。广告内容也很简单,就是告诉那些手上有钱的普通人如何购买股票,这份广告收到了300万份回复。

时机也很巧妙,很快美股迎来了历史上最大的牛市之一,这批投资人赚的盆满钵满,美林证券拿到了丰厚佣金。后来,它又联合芝加哥商学院制作了关于股票的历史数据集,成立证券价格研究中心,美国股票市场的基本底座就此逐渐形成。

随着第一轮投资者教育的完成,以及投资理财需求的日益旺盛,共同基金也找到了自己的生存空间。

并不是所有人都能通过学习,成为一个优秀的股民。有更多的普通人,他们需要有专业人士来为其管理财富,而非自己下场。共同基金正是在这样的背景下,迎来了自己的快速增长期。

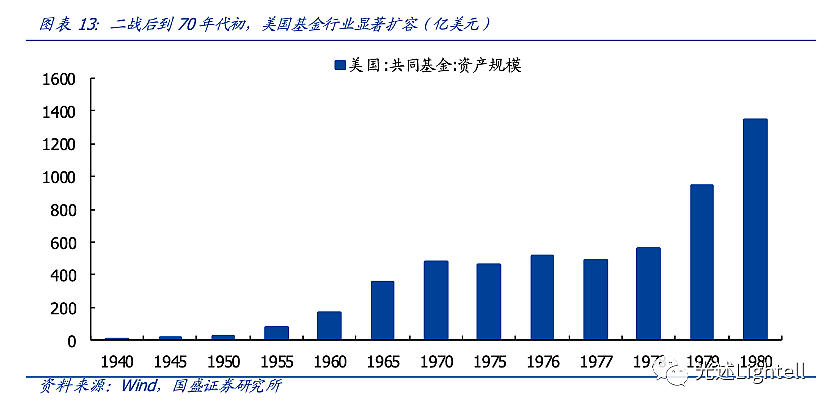

诸如富达、富兰克林邓普顿基金、联博、伯克希尔·哈撒韦等一大批后来享誉全世界的基金公司都是诞生于这个时期。从数据来看,在1945年至1970年间,美国共同基金的总规模从12.8亿美元,增长至476.2亿美元。

到了70年代,尽管当时的股票行情不好导致权益基金的生存艰难,但共同基金市场依靠货币基金,还是挽救了局面,也进一步培养了美国居民将钱投资到基金中的习惯。

在市场开拓期,尽管共同基金、证券经纪商们面临从0到1的挑战,但毕竟是一个高速增长的新兴市场,他们享受了更多红利,而非压力。

但市场并没有给他们喘息的机会,随着股市、投资者、和共同基金市场各自的成长和成熟,新的变革也逐渐冒出了苗头。其中,一个重要的导火索便是养老金入市。

第一枪,打向销售费用

1974年,美国政府出台了《雇员退休收入保障法案》,为不享受雇主养老计划的工人提供个人退休账户(IRA),并在后来于1981通过年的经济恢复法案后扩大到全体雇员。

1978年,《国内税收法》新增401(k)条款,推行社会保障计划、雇主养老金计划、个人储蓄养老金计划并行的养老体系改革方案。1981年,401(k)条款又追加了实施规则,雇主养老金计划特别是DC计划实现了快速增长。

这些新增的养老金通过个人直接投资股票、或者通过共同基金间接投资的模式,开始进入资本市场,并成为共同基金的主要资金来源,在80年代后期迎来了股票牛市之后变得更为显著。

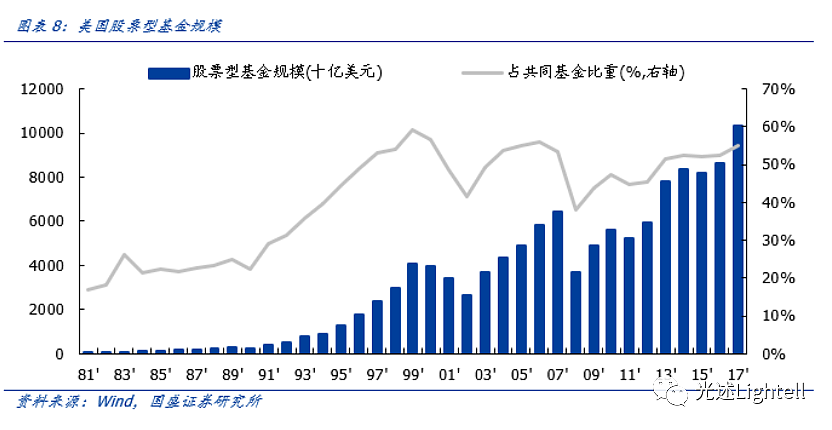

这期间,美国共同基金行业实现了规模上的跨越,并于1990年突破了万亿规模。其中,股票型基金的规模在1986年货币基金+债券基金都熄火之后,占共同基金的比例逐年增大,并于2000年左右迎来了最高峰。

而从供给端来说,那时市面上投资股票的基金产品数量还不算多,美股却刚刚迎来牛市,因此手上拥有权益产品的基金作为稀缺产品的供应者,开始试图提升自己的话语权,并挤压渠道端的利润。

美国基金降费的第一枪,便打在了销售费率上。

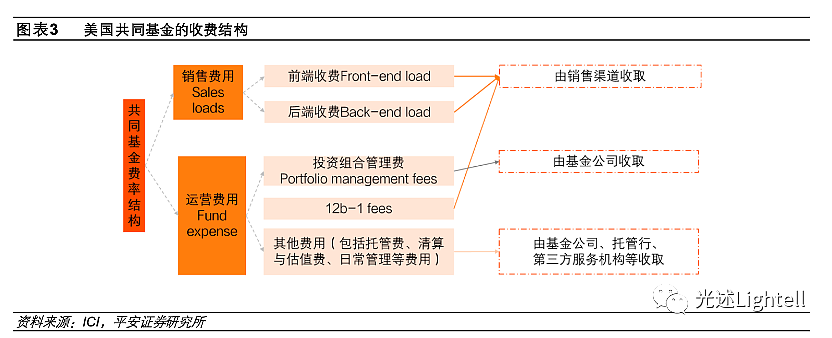

美国共同基金的费用组成,主要包括销售费用(trail-commission)和运营费用(operation-fee)两大类。

其中,销售费用基于购买和赎回行为,一次性支付给代销机构;运营费用则计入基金资产,包括管理费、12b-1费用以及托管、清算等其他费用,管理费是构成运营费用的最主要部分。

销售费用和12b-1费用(分销费用)主要支付给销售渠道,管理费支付给基金公司。

而这一阶段,政策变化也成为了重要的催化因素。

1975年,美国国会对《证券交易法》进行修订,取消了固定佣金制度,而开始采用佣金协商制度,这解除了共同基金通过证券交易佣金的最低限制,在政策层面引导行业迎来了佣金自由化时代。

固定佣金制度废除后,先锋领航基金(The Vanguard Group)作为吃螃蟹的第一家,率先于1977年推出了第一款“免佣”基金,即销售先锋领航基金,代销机构不会收到任何来自管理人的任何费用。

“免佣”对于基金公司来说,无疑是一个巨大的成本优势。相应的,这些低成本或者免佣的基金也有了更大的空间去获取更优质的资产,进而形成一个正向的循环。

一旦有了人开头,其他基金公司们也“卷”了起来,纷纷降低佣金或免佣,共同基金的低费率时代正式来临。

“买方投顾”应运而生

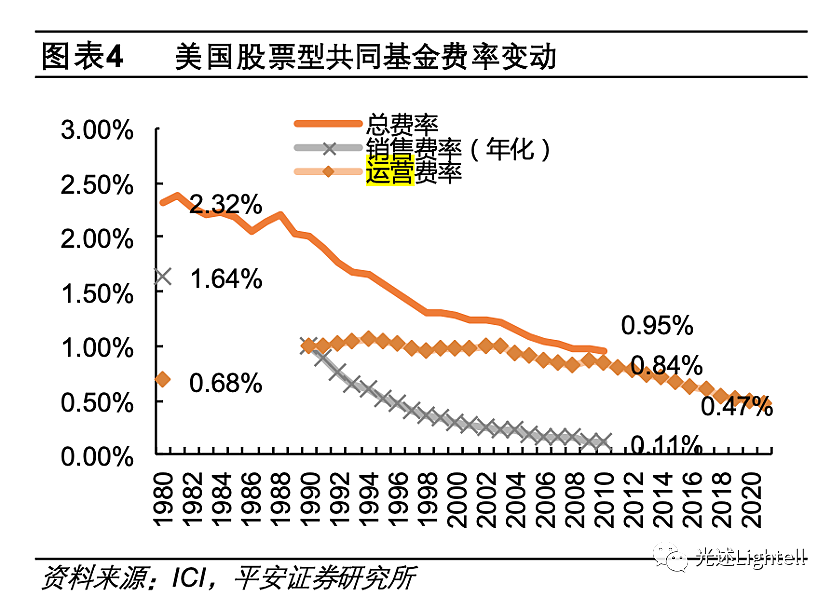

到了上世纪80年代,免佣基金迅速挤占了有佣基金的市场份额,以股票型共同基金为例,其平均销售费率在1980-2000年间由1.6%下降至0.3%。

而对于那些渠道方来说,降费固然可以换来市场份额,但也困于「薄利多销」的泥沼。因此,越来越多的渠道方开始谋求转型。

当时市场上激增的资产主要来自401(k),而大部分由这个计划进入共同基金的投资人,自身并没有专业的投资能力。对于整整一代储户和投资者来说,如何管理好自己的退休资金,是一个全新的课题。

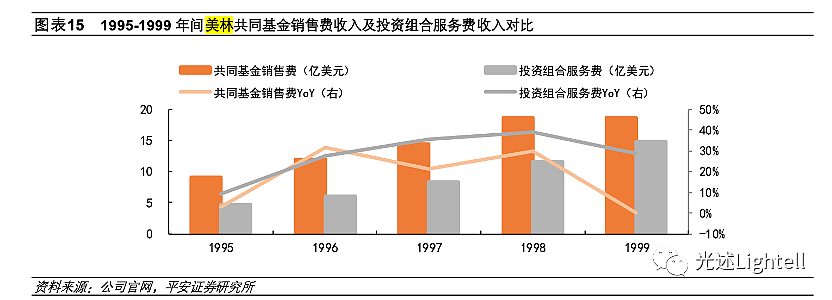

就这样急于转型的渠道方遇上了有大量涌现的投资需求,一场围绕“买方投顾”的转型就开始了。其中,美林公司又一次抓住机会,成为了那个时期从证券经纪商向“买方投顾”转型的典型代表。

早在20世纪70年代,美林证券就提出了财富管理概念,并于1988年正式推出美林咨询(Merrill Lynch Consults)服务品牌,为10万美元投资额以上的个人和机构客户提供全权或部分权利保留的委托投资组合管理服务。

数据显示,1995-1999年间,美林投资组合服务费收入(包括个人组合管理服务、美林咨询收入、以及其他投资组合服务费等)CAGR达32.70%,高于共同基金销售费收入的增长率。

当然,美国的“买方投顾”一开始也不是今天的模样,不乏“挂着羊头卖狗肉”的行径。

尤其投顾模式刚刚开始起步的20世纪70年代,专门从事共同基金的销售人员就开始使用“投资顾问”的标签,到1986年,国际金融规划协会这一贸易团体的会员人数猛增至24000人。

理论上,他们应该通过给予投资咨询的方式收取费用,但事实上大部分人还是难以摆脱“产品销售为导向”的惯性,因为佣金的诱惑实在太大。资料显示,1987年,美国所谓的“注册理财规划师”中,其实仍然有64%完全通过佣金支付报酬。

这种局面持续了很长的时间,直到后来美国证监会主席出面敦促华尔街公司改变向渠道方支付报酬的方式,从而倒逼渠道方与客户们站到一边,以保持大家的利益更趋于一致。

于是,大型的证券经纪公司开始尝试开发不同的付费模式,比如,向客户收取年费、按小时收费或者按资产规模收费等,以打破佣金模式下,投资顾问鼓励用户过度交易的陋习。

到了1994年,只有19%的投顾通过佣金收费,投顾模式得到广泛普及,投顾市场也进一步完善,投顾们的生存状态也在不断改善,一个全新的局面彻底被打开。

只是到这里,基金降费这条路还没有走到尽头。

全面费率战开启

1985-2000年间,股票大牛市带来的是管理人强势、渠道方“内卷”,但到了2000年之后,管理人自己在客户面前也强势不起来了。

首先,随着美国资本市场的成熟,市场有效性持续增强,主动基金管理人中的大多数在90年代后期就开始跑不赢指数了。

1994年标普500指数微跌1.5%,超过了市场上78%的股票基金的表现;1995年标普500指数上涨34%,跑赢市场91%的股票基金;1996年标普500指数上涨20%,又一次跑赢88%的股票基金。

这个现象在此后的20年间依旧持续,据标普道琼斯统计,2001-2021年的21年间,共计18年中有超50%的美国大型国内股票基金较标普500指数实现超额亏损。

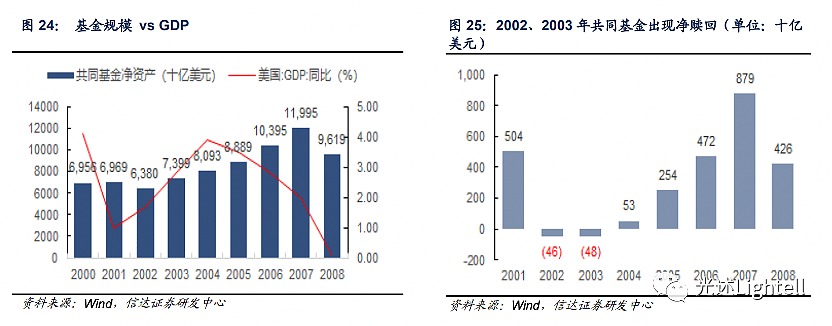

其次,财富管理市场的供需格局这个时候已经开始扭转,资金规模的增速下降,供给逐渐饱和,基金公司们除了主动开始“价格战”之外,也开启了新的产品创新。

尤其2001-2002年间,全球互联网泡沫破裂、股市陷入罕见大跌。共同基金也不得不面临大规模的“赎回潮”,基金卖不动,客户也留不住,他们开始转而开发指数基金。

一方面,当大部分主动基金跑不赢指数的时候,再收取高额的管理费实在无法被投资者接受;另一方面,想降低管理费这件事本身,就要求管理人去寻找成本更低的管理方式。

两个因素叠加后的结果是——被动产品快速崛起、管理费率进一步降低。

指数型基金主要以复制指数为目标,换手率相对较低,因此管理成本低于主动管理型,运营费率也随之更低。

此外,随着规模增长边际成本开始下降,因此也出现不少主动调降管理费率的基金。2021年指数型股票基金、指数型债券基金的平均运营费率均为 0.06%,明显低于主动管理型产品。

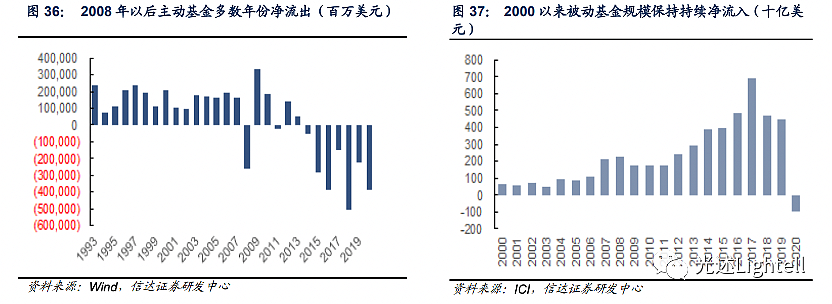

再加上,2008 年金融危机的爆发,再次重创了股市以及投资人的信心。但这导致了美国的指数基金市场的进一步繁荣,甚至开始了对主动产品的替代。到了2019年,被动基金首次规模首次超越主动基金。

与此同时,被动产品增多+运营费率的降低,进一步压低了管理人的利润空间,也意味着留给渠道方的利润就更减少,因此销售费率仍然在逐年降低,总费率在2010年就降到了0.95%的水平。

种种因素的共同作用下,留给渠道方的选择已然不多,「买方投顾」成为了最佳的归路。他们也终于在收费方式变化的驱动之后,开始思索如何更好地做「买方」的生意。

内卷的终点

直观来看,美国买方投顾的爆发是基金降费直接推动的结果,但深层次的变化其实来自于充分繁荣的市场与充分竞争的行业,毕竟在那些经济低迷的日子里,降费对于权益市场的影响几乎可以忽略不计。

而买方投顾最后之所以能够大规模取代“销售佣金”成为渠道方的主要收入,本质在于后来收费模式的彻底改变。

尽管国内的基金销售费率已经有过几轮下调,但最重要的管理费部分仍未被动摇。根据规定,代销平台可以根据基金管理规模与基金公司分享最高不超过50%的管理费,这笔具有中国特色的收入,也成为了投顾转型过程中的一大阻碍。

此外,复盘美国的投顾兴起之路便不难发现,市场的转型除了监管政策催化,商业利益驱动,供给侧改革等条件外,还需要投顾群体和投资者们本身的成长,如果他们没有准备好,投顾市场起跑的最后一环仍未完成。

这也是当下中国的财富管理市场转向“买方投顾”模式的挑战之一。

除了普通投资者对于投顾业务,以及“向服务付费”的方式接受度过低,专业投顾的缺失也是重要的原因。大批的理财经理仍困于销售KPI当中,没有精力更没有动力去转变服务方式、构建新的知识体系。

而对于中国这个拥有数亿客户的财富管理市场,需要的专业投顾数量是巨大的。即便现在通过AI等技术的应用可以在一定程度上将投顾服务数字化、智能化,这也只能满足一些标准需求。

但众所周知,财富管理业务的难度就在于“千人千面”,不同的客户、不同的阶段有着截然不同的配置需求,这也是专业投顾的价值所在。

或许有一天,投顾市场也会像今天的代销平台一般狠狠地“卷”起来。那时,中国版的“卷王游戏”才会真正开始,属于买方投顾的春天也会彻底降临。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64