投资人靠什么熬过低谷?IT行业给出了这样的答案(组图)

1969年巴菲特的“逃顶”与他1974年的“抄底”一样,是投资圈中家喻户晓的经典成功案例。

1969年,美国经济数据增长凶猛、通胀高企、股票市场估值变高,标普500指数的PE达到了22倍,市场看起来一片昂扬,然而巴菲特宣布暂时“退休”远离市场。

而到了1973年,当布雷顿森林体系崩溃、“漂亮50”破灭之后,标普500下跌超过30%,美股“漂亮50”的年度跌幅达到54.%,所有人都觉得看不到希望的时候,巴菲特又决定回来抄底了。

这两次正确的选择从根本上奠定了他的“大师”地位。而一个优秀的投资人,就是像这样懂得在看似错误的时间,去做出正确的动作。

但“逆向投资”总是看起来违背人性。尤其是,当你在逆向的趋势中不仅需要下注,甚至还要挑选出合适的赛道与公司,做一个“价值成长型”的投资人,更是难上加难。

如今,当大众开始讨论中国经济的“下行”趋势,当企业尤其是中小企业面临了更多的经营困难,当股市也确定性地来到了一个“底部区域”时,那些关于“是否要看多中国”的讨论已经没有必要。

就像已故“周期天王”周金涛曾经说过的那样“人生发财靠康波”,经济周期的存在已经是一个客观事实,那么我们也应该相信,它迎来上行同样是一个必然。

只不过,对于投资人来说,要跟巴菲特学习的不仅是抄底的勇气,更是在底部寻找到正确赛道,并抓住上行周期中机会的能力。

毕竟谁也无法预测反弹的时点到底什么时候会到来,但如何找准正确有α的赛道去押注,是投资者更应该思考的问题。

什么样的赛道值得押注

资本市场永远只爱牛市,这是永恒不变的真理,你几乎不用花费什么力气就能赚到钱。

在牛市里表现最好的,往往是科技股,而且是科技股中最能标准化、最具可复制性的赛道,比如SaaS,比如互联网。

但悲剧同样也发生在这里——牛市永远是短暂的。那些充满着强进攻性的科技股,也会在经济和股票的下行期迎来最凶猛的回调,伤害的不仅是净值,更是实打实的财富和长期客户的信任。

最近两年处于风口浪尖的“SaaS”就面临着这样的处境,在经历过去 10 年的快速增长后,中国又开始反思起自己的SaaS行业,毕竟能够与国际巨头同享进攻性的时刻不多,但遇到下行期遭受业绩和估值双杀的时刻却绝对不少。

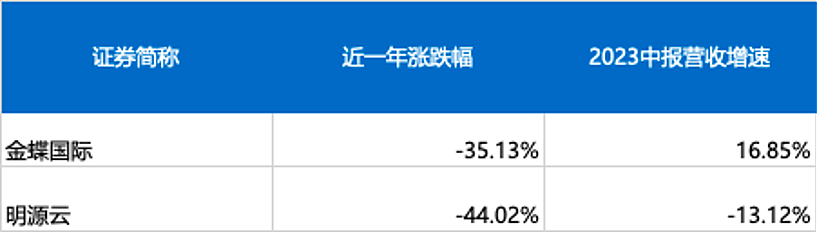

以国内的金蝶国际、明源云为例,两家从行情上看,近一年的跌幅分别为 35%和 44%,而刚刚发布的 2023年中报数据显示,明源云的营收增速也出现了一定程度的下滑。

更不要提纯粹的to C互联网企业,它们面临的往往是倏忽间的上涨与倏忽间的下跌,因为C端用户的需求极其不稳定。

这在下行期对于投资人来说可能是难以承受之重,想要在这样的赛道做左侧投资,更是难上加难,你不知道什么时候局面好起来,这些充满弹性的公司会在哪一刻迎来上升趋势,于是只好等待右侧。

而要在科技行业只选防御性的赛道,就会落入IT硬件的窠臼。它的需求相对确定,几乎是一种必选消费,至少不会像SaaS一样大起大落。

但同时,它没有太多的想象空间,自然也享受不到太高的估值。因此无论是在上行期还是下行期,这都是很多投资人无法做出的投资选择。

在最软的“软件”与最硬的“硬件”之间,还有一条中间道路——to B的IT服务,可以兼顾进攻性与防御性。

从需求层面来说,这个赛道看起来似乎也有很强的弹性——在经济下行期,只要能用就接着用,不必要升级就暂时维持原状,所以很多企业会面临小幅的收入与估值下跌。

但同时,在科技化、数字化浪潮的背景下,IT服务在企业的可选项中又具备很强的防御性:企业可以暂停升级与扩张,但无法永久停止使用,一旦经济恢复就会迅速实现需求复苏。

换句话说,因为一定的“进攻性”特征,它能够在经济上行期拥有足够高的估值,但又由于企业真实需求的存在与数字化趋势的不可逆转带来的“防御性”,因此它在经济下行期拥有足够厚的利润安全垫,能够抵挡瀑布般的下跌趋势。

进攻性与防御性兼备

传统来看,面向企业的IT服务可以被分为两种场景,其中一种是服务器侧的,也是曾经众多巨头曾经趟过的一条河:

比如亚马逊、阿里、腾讯等大厂选择的“公有云”,就是因为很多公司没有购置、并维护服务器和算力、存储的能力,而选择去承接这部分需求,并最终造就增长的第二曲线。

但这个成长出了国际巨头的赛道,在早期也是充满痛苦的。

因为“云”这个行业,尤其是面向B端企业的业务,本就是充满了早期投入、痛苦与折磨的,就连财大气粗的阿里,也要拿出十足的决心才能够决意投入。

当初,马云需要违背众多股东和创始人站出来明确表示“我每年给阿里云投10个亿,投个十年,做不出来再说。”而阿里云的创始人曾经在参加《朗读者》节目时平静地说出那句:“阿里云是拿命换来的。”

不过,阿里就像当初的Adobe,一旦走上正确的轨道,从买断制走向订阅服务,就迎来了真正的收获,如今阿里云也终于甩掉曾经的包袱,成为了阿里集团的核心业务,收入规模已经超过251亿,并实现了利润的大幅增长。

而在服务器侧之外,IT服务其实还有一种场景,存在于办公室内部,却长期以来被投资人所忽视。

根据国家市场监督总局的统计,中国一共有5282.6万家企业,其中绝大部分是中小企业;此外还有1.1亿家个体工商户,它们实质上也属于“中小企业”,这些企业都一定程度上存在办公室内场景的IT服务的需求。

但对这些中小企业来说,不说服务器侧,仅是IT服务的支出是一项极高的成本,无论是设备上的采购、维护、管理与扩张,还是软件上的升级、订阅与维护,都是需要成本来维持的。

在一切都走向“无纸化”的科技时代,对于IT服务相关的一切,如果企业主不去支出,就会导致员工效率降低、经营受到影响;但如果选择自己承担所有支出,这项工作又是极其昂贵和琐碎的。

而对于几十或上百员工体量的中小企业来说,必须思考的问题变成了如何去解决IT相关的问题、如何筹划相关的支出。

将这些需求像服务器需求一样外包出去,就造就了另外一个赛道——面向办公室内部需求的IT服务。

在这个赛道,有没有可能出现一家像服务器侧的阿里一样成熟的企业?

这个赛道还比较新,很少为投资人所注意,但笔者关注到,有一家巨头已经悄悄地成长了起来,并在今年 5 月刚刚登陆港股市场。

它就是易点云,在这个市场上看起来似乎并不起眼,不具备最强的“进攻性”,但也正是因为它选择为那些IT设备能力和技术能力不那么强大的中小企业提供便宜、好用的办公基础设备,并提供与之配套的服务,解决中小企业的刚需,因此也拥有了更强的“防御性”。

掌握增长能力

作为扎根在办公场景领域的IT服务企业,易点云的历史过往已经充分验证了它身上兼备的“进攻性”与“防御性”,长周期中它拥有强大的增长能力和爆发能力,但压力到来时,也难免会遭受一些挫折和挑战。

当时间还在2020年疫情初期、美联储降息放水、经济整体属于扩张期的时候,VC/PE曾经疯狂向一些创业型的“可选赛道”撒钱,尤其是在科技产业和新消费上。

那时,易点云的业务增速保持在60、70%左右,客户的类型也符合经济扩张期的特征:他们大多来源于“新经济赛道”,包括教育、新能源等行业。

但后来,一方面,随着CPI与PPI的下滑,国内经济结束了高速增长阶段,中小企业作为社会经济生活中的主体、也作为易点云的客户,普遍经历了寒冬;另一方面,2023年的港股市场已经接近于历史最低点。从2021年初算起,港股的调整已接近30个月,是过去20年以来最长的下行周期,跌幅仅次于1997年的亚洲金融危机和2008年的全球金融危机。

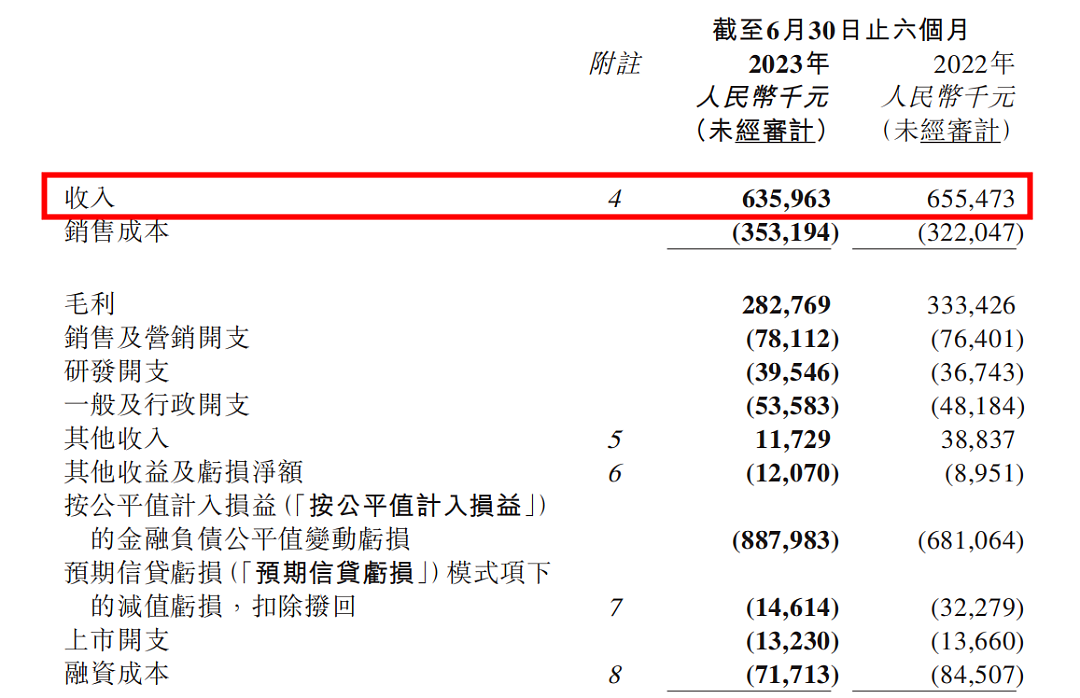

因此,易点云不免会因为IT服务这项业务本身的特质受到周期的影响。2023年上半财年,易点云实现6.35亿营收,较去年略有下滑。

但拥有防御性的地方在于,易点云的客户续订率与去年的85%持平,企业数较过去六个月增加到了45040家,较去年同比增长11.8%,在服务设备增长至115万台。

这意味着仍有持续增长的企业选择用易点云,只是在当下单个企业订阅数量减少。这个结果,与我们前文所判断的在进攻性和防御性中间,寻求一个最优的平衡点不谋而合。

在下行期,易点云也没有像互联网公司那样丢失自己的客户,它只是在等待自己的客户们从下行的经济中缓过劲儿来,只要自己的下游客户们恢复生龙活虎,它的业务模式依旧具备突出重围的实力,像每一个曾经处于低谷期的IT龙头一样。

此外,它的强防御性还体现在身处IT服务赛道所具备的盈利能力上。这也是IT服务赛道内的企业与SaaS类企业所存在的根本区别,几乎所有 IT服务类的公司都实现了盈利,但SaaS赛道却多数陷在亏损的泥潭。

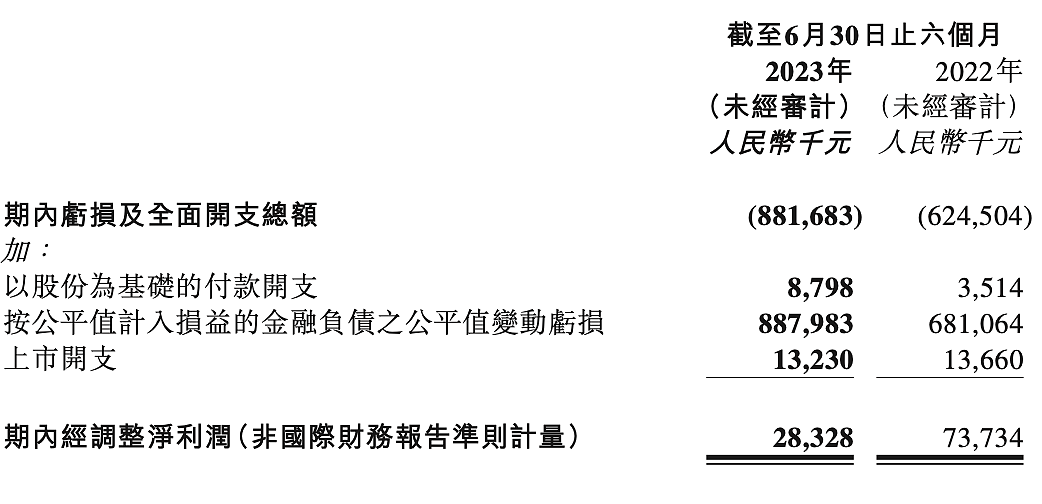

以易点云为例,财报数据显示其2023上半年实现经调整净利润,也就是公司实际业务经营的净利润为2832.8万元,拥有坚实的盈利基础。

强客户粘性与强盈利能力的背后是它长期以来所打磨出的硬件、软件与服务的综合能力。作为办公设备订阅的厂商,它取代了企业客户传统的 IT支持团队,对B端的企业客户实现IT设备一台起用、随用随还、2-4小时上门服务、7*24小时线上服务,并能够在这个基础上实现 46%的高毛利率。

背后当然是一套组合拳的打法,包括设备的再制造系统、自研的资产生命周期管理系统、以及工程师运营和客服管理系统,全套自研打法能够在提高服务效率的同时,降低服务成本。

在这套看起来并不性感的业务之上,易点云也在研发更具弹性和可复制性的业务,比如旗下的易盘点业务,就可以针对企业的固定资产管理困境实现垂类SaaS服务的产品模式。

虽然漫长的投入期对一个IT服务企业来说有时是一种宿命,但易点云已经熬过了那个时点,并开始迎来属于自己的收获期。

只是,这时候如果遭受经济下行的趋势,局面就会变得有些复杂。

但如阿里云一样的IT服务商的先例们已经告诉我们,对于行业内的公司来说,重点是去找到自己客户的刚需,并掌握长期增长的能力;而对于投资人来说,重点是有足够的耐心和长远的眼光,去等待它走出底部,迎来收获期。

而易点云,正在用自己的努力构筑自己的增长能力,随时等待收获期的来临。

结语

随着国际政治局势逐步趋向稳定,政策层面也出台了一系列扶持民营企业增长的政策,中国经济正随时准备着迎接下一轮的上行。

IT服务作为数字化、智能化大趋势下的“可选消费”,困难只是一时的,却不会是永久的。当经济复苏与上行最终到来时,中小企业的生存能力将得到复原,创业环境得到改善,会有更多属于易点云目标客户的企业重新生长出来,而IT设备的订阅制能够解决这些企业的根本需求,为易点云开启下一个阶段的爆发与猛增。

但即便作为一家企业,它的生命周期与经济周期紧紧关联,它知道自己终将迎来属于自己的春天,这样的局面也仍然会对投资人的心态提出更高的要求。

在低谷期,我们总想着防御,但高防御性也意味着无法实现超额收益。而太强的进攻性,对于仍处底部的投资人来说,很难做出左侧投资的决策。

曾经很早重仓亚马逊、美国在线的比尔·米勒,给出了这样选择的另一个样本。

早在2001年互联网泡沫破灭后,米勒就积极增持了亚马逊的股票,后来在金融危机股价下跌时,他通过投资期权又增加了自己在亚马逊持有的股份。

到了2020年,亚马逊在他的个人投资组合中所占的比例已经提高到了83%。但中间几度,亚马逊的业绩并不优异,米勒也因此经历了长时间的业绩低谷,直到2019年才因为当初抄底亚马逊重回业绩巅峰。

作为一个成功的投资人,他已经用自己的经历向市场证明,选择正确的赛道与公司,最终会迎来收获的一天。

如果没有那样的勇气在底部承受高额亏损选择一个强互联网与软件属性的企业,那么在底部选择具备一定防御性和安全垫的企业,同时又能够随着经济局势切换到进攻场景的赛道,就变成了一个难而正确的选择。

但每个投资人可能都需要记住比尔的那句名言:“在股市中积累财富的关键是时间,而不是时机”。

*以上内容不构成投资建议,不代表刊登平台之观点。用户应考虑本文中的任何意见、观点或结论是否符合其特定投资目标、财务状况或需要。市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64