瑞幸与库迪间的价格战,是时候分出胜负了(组图)

2023年,连锁咖啡一派火热。

随着瑞幸第一万家门店落地,本土咖啡第一家万店品牌诞生;瑞幸新对手库迪咖啡一年开店近7000家,数量直逼星巴克,还接连签下范丞丞、王一博代言掀起饭圈狂热......

各大连锁品牌在产品创新、门店扩张和联名营销方面创意不断,共同推动咖啡经济新增长。

连Vans、Ray-Ban(雷朋)、LV(路易威登)也在通过与咖啡品牌的联名或开设体验馆等形式入局咖啡赛道,试图搅动起年轻群体的消费意愿。

(左:“摩托姐姐”为了王一博周边购买库迪咖啡,右:LV×Manner联名书报亭吸引众多年轻人打卡,图片来源:小红书)

(左:“摩托姐姐”为了王一博周边购买库迪咖啡,右:LV×Manner联名书报亭吸引众多年轻人打卡,图片来源:小红书)

不过这个行业的从业者并不都是大举扩张,也有大批咖啡门店在2023年倒下。据统计,截至去年9月,共新增咖啡门店77083家,但净增加量只有42450家。也就是说,有近3.5万家门店在竞争中淘汰。

咖啡赛道正经历汹涌的浪潮,起起伏伏,有人创造出里程碑般的业绩,也有人黯然退场。 行业现状:跨界、扩张,一片火热

行业现状:跨界、扩张,一片火热

2023年,各大连锁咖啡品牌纷纷展开雄心勃勃的拓店计划,“扩张”成为咖啡行业的关键词。截至去年9月,中国现制咖啡门店总数超过 17 万,预计到2027年这一数字将超过24万家。

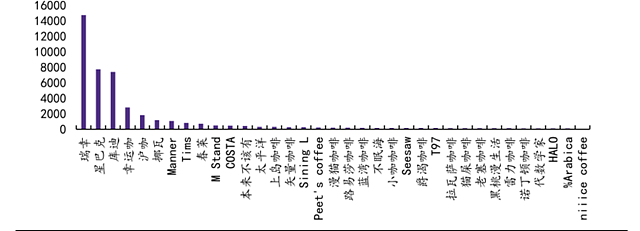

瑞幸、星巴克和库迪三家在规模上断层领先,其中瑞幸与星巴克的新店数量分别较2022年增加2.3倍和1.2倍,瑞幸成为本土第一家门店数破万的咖啡品牌;后来居上的库迪门店数已直逼星巴克。 (截至2023 年12 月底主要咖啡品牌门店数量(家),资料来源:窄门餐眼,华鑫证券研究所)

(截至2023 年12 月底主要咖啡品牌门店数量(家),资料来源:窄门餐眼,华鑫证券研究所)

担忧也随之而来,咖啡店门店竞争是否进入了与新茶饮类似的白热化阶段?

在大部分业内人士看来,两者有显著区别。一种观点认为咖啡市场仍处于培育期,消费频次有较大提升空间,且咖啡市场的集中度相对茶饮更高,被视为更具投资价值的赛道。

2023年,咖啡赛道发生24起融资,累计金额达17.31亿元,是国内最火热的消费赛道。

新茶饮赛道在资本退潮后进军咖啡行业的现象也更为普遍。据统计,目前至少有7家新茶饮品牌已设立自家咖啡业务线,其中6家茶饮品牌推出了咖啡子品牌,其中最早推出咖啡子品牌的蜜雪冰城,旗下幸运咖门店数量仅次于库迪。

(蜜雪冰城咖啡子品牌“幸运咖”、茶百道咖啡子品牌“咖灰”)

(蜜雪冰城咖啡子品牌“幸运咖”、茶百道咖啡子品牌“咖灰”)

然而大量品牌跨界的背后,咖啡的生意并没有那么好做。

一方面,行业龙头价格战不断,瑞幸、库迪围绕着九块九、八块八的战争已持续了近一年,这种烧钱换市场份额的策略还能够持续多久?

另一方面,在扩张与“价格战”的主导下,咖啡行业的优胜略汰被体现的淋漓尽致,大量精品、独立咖啡门店在2023年闭店,他们的路又在何方? 咖啡行业B面浮现:拓店飙升,供应链失速

咖啡行业B面浮现:拓店飙升,供应链失速

2023年,咖啡市场上最精彩,也最受关注的就是瑞幸与库迪间的价格战。

从去年二季度开始,两家8.8元、9.9元你来我往的降价就开始了,起初这对瑞幸业绩影响并不大,低价拉动需求叠加夏日旺季反而带来单季最佳盈利表现,大超市场预期。

但到了三季度,情况发生了变化。

尽管三季度有酱香拿铁这一现象级爆品加持,但瑞幸仍难逃长久价格战对利润的影响。再加上高速拓店后的新店分流,以及冬天行业淡季的来临,整体运营数据淡上加淡,代表盈利能力的核心指标同店销售增长率、门店利润率皆开始走弱。

尽管在三季度业绩会上,公司高层表示坚持将价格战进行到底,并提前为投资者打下了四季度利润率会继续下降的预防针,但11月第三方数据显示其日均杯量已降至450杯以下,显然比市场预期的更糟。

市场担忧主要集中在两个方面:

一是尽管瑞幸上新产品速度快,具有爆款基因,但咖啡行业门槛不高,产品同质化严重。

截至去年12月,瑞幸共上新65款产品,约为Manner和Costa的两倍,高于库迪和星巴克的51款和47款,但各大品牌热销产品均以拿铁类为主,瑞幸要如何再打造出一杯“生椰拿铁”?

或许很多人不知道,瑞幸与茅台联名的新品就在上周上架了。

新品是以“龙年第一杯茅台”为噱头的“酱香巧克力”,不过此次联名声量比上次小了太多。显然,以跨界和新奇口味为主的营销方式也不再能轻易引起消费者的好奇心。新奇过后,复购意愿也不高。

二是市场担心若库迪将价格战持续,瑞幸真要“奉陪到底”吗?

事实上,任何行业长期价格战都不现实,不过是短期用利润换取份额的一种手段,更何况库迪也有自己“难念的经”。

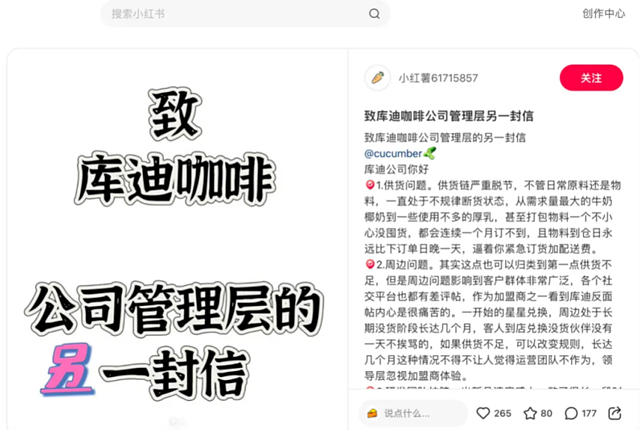

近期,小红书上出现一则联营商对库迪咖啡的控诉,内容直指库迪咖啡供应链脱节、店铺频繁缺货等问题,此信一出引发了部分联营商及消费者的共鸣。

见智研究曾在《单季赚10亿!与库迪的价格战,让瑞幸又赢一把》中分析道,库迪的生意逻辑与瑞幸相似,皆在于利用加盟商低成本、快速开店的模式,以获取资金支持和运营整合供应链能力,从而降低各方面成本,以跑出一个健康单店模型,实现正向盈利的目标。

但这也是把双刃剑。

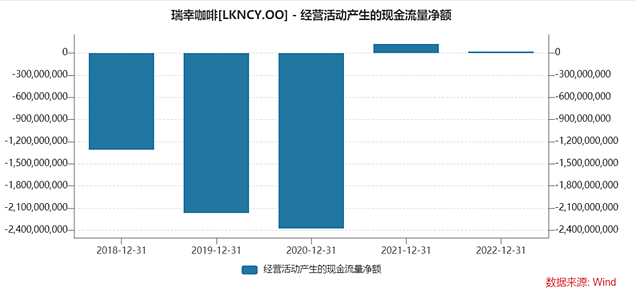

尽管短期快速扩张能占据有利点位,但当扩张速度过快,供应链能力没跟上,则会造成加盟商回本周期拉长,不得不持续补贴输血。瑞幸也是在2021年对店铺进行了大规模优化,均价上升至14元,毛利率达到60%后,经营现金流才趋于平衡。 再看库迪,尽管无具体数据披露,但长达一年的价格战,加上高昂的顶流代言费用,据业内估算仅是营销费用每季度就高达1-1.5亿元。

再看库迪,尽管无具体数据披露,但长达一年的价格战,加上高昂的顶流代言费用,据业内估算仅是营销费用每季度就高达1-1.5亿元。

再从近期强制卖酒、自动发货等想让联营商让利的行为也能大致推测,库迪目前的现金流状况难言乐观。

纯烧钱的游戏不会长久。 精品、独立咖啡店继续“困境求生”

精品、独立咖啡店继续“困境求生”

头部价格战也加速了行业出清。

首当其冲的就是NOWWA挪瓦咖啡、太平洋咖啡、Seesaw等定位高端的精品咖啡品牌。

据统计,挪瓦咖啡门店数量相较于2022年底减少了500余家;太平洋咖啡近三年新开店逐年减少,2023年规模缩水三分之一;Seesaw coffee也被传出大面积关店的消息。

瑞幸的入场确实改变了很大一部分人的咖啡消费观念,这些精品咖啡店们还没来得及培养出星巴克的人群心智,又没能打造出生椰拿铁那样的爆款,品牌营销也没跟上,自然面临被淘汰的结局。

被低价咖啡冲击到的还有无数个独立咖啡馆。其中,实力较弱的个体咖啡馆在产品同质化下若未能形成口味优势,又面临租金和人力成本上升、行业竞争加剧的情况,只能大规模闭店。

据美团统计,在全球咖啡馆数量最多的上海,今年独立咖啡店的数量首次出现了减少,占比从去年的60.1%下降至55%。

显然,2024年,这些精品、独立咖啡店将继续在连锁品牌的性价比策略中“夹缝生存”,而连锁品牌之间的价格战,也是时候分出胜负了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64