5年前买房的澳洲年轻人,现在他们房产升值了多少?(组图)

虽然澳洲住房持有率统计数据整体不容乐观,但毕马威(KPMG)的一项最新分析却为特定群体带来了惊喜。

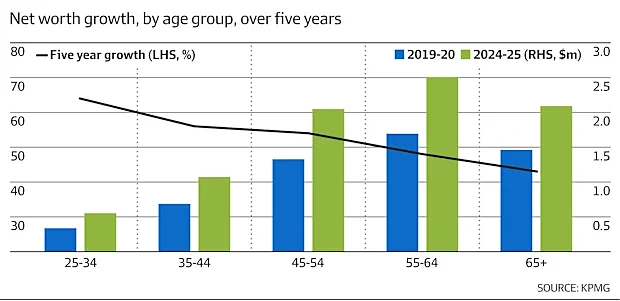

这个幸运群体目前年龄在25至34岁之间,他们在2020年新冠疫情期间,趁利率暴跌至历史低点时成功置产。

数据显示,在2024-25财年,他们的平均净资产已达到55万澳元。相比之下,2019-20财年的同龄人群(现已30至39岁)当时报告的净资产仅为34万澳元,这意味着该群体的财富在短短几年内暴涨了63%。

疫情“置业之窗”已关闭,财富鸿沟引发热议

KPMG城市经济学家Terry Rawnsley利用澳洲统计局(ABS)的数据进行了深度测算。

他指出,尽管婴儿潮一代和X世代在净资产总量上仍遥遥领先,但这一年轻群体63%的增长率甚至超过了前辈。

这一增长主要由2020年和2021年的超低利率引发的住房持有率提高所驱动。然而,随着目前利率处于更高水平,那个黄金置业窗口已经紧紧关闭。

疫情时期的利率优惠在年轻置业者与其他“租房一代”之间造成了巨大的财富鸿沟。自2020年3月以来,全澳房价涨幅已接近50%,而澳洲储备银行(RBA)的现金利率则累计上升了超过3个百分点。

图片来源:

Rawnsley进一步分析称,在价格飙升前成功入市的人,不仅拥有居住权保障,还能获得资本增值,并能利用该资产进行杠杆投资,实现投资组合多元化。

相比之下,“租房一代”则完全无法享受稳定住房和资本积累的红利。

如今,如果没有政府推出的5%首付计划等政策支持,首付款的购买力已大不如前。咨询公司Prime Years董事Shaun Ganguly表示,对于现在的年轻人来说,买房几乎是不可能完成的任务,这种财富鸿沟令人触目惊心。

但他同时强调,房产虽是加分项,但并非创造财富的灵丹妙药,没买房并不代表是“失败者”。

对于错过了疫情置业窗口的年轻人,专家提出了五种替代的财富积累策略:

1. 构建多元化投资组合

相比房产,包含交易所交易基金(ETF)、股票或债券的投资组合具有流动性强、成本低和操作简单等优势。

理财专家Amanda Cassar认为,这种投资方式最大的好处是现成性,如果急需用钱可以快速套现,且具备良好的长期增长前景。

Ganguly补充道,房产投资往往面临“要么全入,要么全出”的局限,而定制化投资清单则能让投资者根据财务状况灵活调整投入水平。

不过专家提醒,如果资金计划在五年内用于买房首付,则应优先考虑高息储蓄账户或固定收益产品,以规避市场波动风险。

2. 巧妙利用杠杆效应

房产增值的核心在于银行杠杆。Ganguly指出,某些基金结构设计了内部杠杆,即使出现亏损,投资者也不会像保证金贷款(margin loan)那样面临追缴通知。

Cassar则从税务角度分析,保证金贷款对于高收入人群更具吸引力,因为贷款利息可以抵扣税收。

但她提醒,目前保证金贷款利率约为9%,投资者必须确保其杠杆投资的回报率高于这一水平。

3. 布局投资债券(Insurance Bonds)

这类由人寿保险公司销售的债券正重新受到青睐。其收益按30%的税率缴税,低于45%的最高边际税率。

Ganguly表示,这种工具非常适合投资期限超过10年的人群,只要持有时间足够长,取现时通常无需支付额外税款,是避开资本利得税并保持流动性的优选。

4. 最大限度发挥养老金(Super)复利效应

向养老金供款虽然意味着这笔钱要到60岁左右才能动用,但其复利效应不容小觑。Ganguly建议,由于没有抵押贷款压力,年轻人可以利用盈余资金进行税前薪资牺牲(salary sacrificing),将养老金投向风险较高、回报潜力更大的项目。

Cassar将复利称为“世界第八大奇迹”,她鼓励30多岁的年轻人尽早开始额外供款,但也要在未来规划与当前生活品质之间取得平衡。

5. 坚持置业梦想,不必操之过急

理财专家Greg Cook认为,有房与无房族之间的差距并非新鲜事。他以自身经历为例称,他在1989年购买首套房时年利率高达17%,但这并未决定他的未来。

他强调,从长远来看,资产持有的时长比入市时机更重要。

房产作为澳洲财富基石的地位依然稳固,除了资产增值外,抵押贷款还起到了一种“强制储蓄”的作用,能够帮助年轻人建立财务纪律,避免过度消费。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64