市值蒸发超300亿!“面包一哥”沦为提款机?家族累计套现超31亿(组图)

引言:“面包第一股”的桃李面包,日子过得不太美妙。

现在去逛商场,“面包脑袋”们都没能躲过烘焙区的诱惑。

刚出炉的吐司香、现烤面包的焦香扑鼻而来,再配上颜值拉满的陈列柜,亮丽治愈的装修风,不自觉就会被吸引过去,钱包真的很难控制住。

近些年的烘焙行业,的确让人很上头。

新品牌像雨后春笋般不断涌现,低糖轻卡、新中式点心、网红吐司……各路玩家扎堆进场,在颜值、口味、概念上相当内卷。

但繁华的另一面,却是老牌面包的退场进行曲。

新加坡老牌面包新语在多个城市全线收缩;港股“烘焙第一股”克莉丝汀从退市走向破产清算;墨茉点心局大规模关店收缩……

有人疯狂崛起,有人走向堕落,在这样冰火两重天的烘焙环境下,那个我们从小吃到大的桃李面包,也过得不太顺利。

作为“面包第一股”的它,在2026年初,又向资本市场投去一道重磅信号。

91岁创始人吴志刚,联合家族一致行动人启动减持,其儿媳更是清仓式退出。

更让市场哗然的,是桃李面包从2018年开始,实控人和一致行动人已经累计套现超31亿元。

与大股东持续落袋为安形成对比的,是公司基本面正在变弱。

桃李的净利润已经连续四年下滑,2024年更是出现上市以来首次营收负增长;2025年前三季度颓势更明显,营收和净利润的降幅进一步扩大。

资本市场的反应也很直接,其股价较高点下跌超八成,市值也从巅峰时期蒸发超350亿元。

一面是家族疯狂套现、高位离场,一面是业绩走下坡路、市值不断缩水,投资者对这家公司越来越不看好。

这家靠着“新鲜、实惠”的国民面包,到底为何会这样?

曾经光芒万丈

如今处境尴尬

要说桃李面包能有如今的知名度,得益于一套老实本分的底层逻辑。

创始人吴志刚从一名教师退休后已有60岁,那时的他才下海创业;不靠花里花哨的营销,也不靠精致高端的定位。

单纯抓住了中国人对早餐最朴素的需求:便宜又顶饱、方便不易坏。

他打造的“中央工厂+批发”的模式,把短保面包做成随处可见的货架产品。

豆沙包、醇熟吐司、手撕面包……这类产品口感不算很特别,但却十分接地气,无数学生党、上班族都会拿它来当早餐。

凭借这份“国民度”,桃李也顺利拿下“面包第一股”;巅峰时期的市值突破400亿,在面包赛道坐稳了龙头位置。

但近几年,桃李的“国民度”开始不吃香了;它身上自带的优势,好像慢慢变成了包袱。

这其中的缘由,更多是其品牌与年轻人不在一个频道上。

桃李在营销上,并没有做到日新月异;基本没有新型的社交语言,也缺少和消费者的情绪共鸣,甚至还翻车过。

去年因为五仁月饼的相关营销,引发很多争议,品牌不懂现在年轻人的审美和情绪雷点,输出的方式比较传统生硬。

对比之下,好利来靠的是彻底年轻化。

包装颜值很高、产品自带打卡属性、还和各种IP联名;有关好利来的话题,在社交平台频繁刷到。

而桃李,没有出圈的品牌话题,也没有拿得出手的联名,更没有贴近生活的场景表达。

在年轻人眼里,大概只剩下怀旧的“旧”。

当然,它的产品节奏也跟不上目前的消费时代。

现在的烘焙赛道,可以明显看到“低糖低脂、全麦高纤、无添加……”这些词条;大家买面包更在意健康,如果是精致好看的,会更加分。

可桃李的产品列表,仿佛十年如一日。

能撑场面的依旧是豆沙包、老式面包、醇熟吐司这些老款;健康类的新面包,桃李的反应是慢半拍的。

“经典永流传”的确没错,但只靠经典产品,很难看到向上的未来。

当同行们都在内卷“健康、主食”的概念,桃李还在“实惠、量大”的老路上原地踏步;消费者觉得它普通没新意,不无道理。

以前,“国民面包”是桃李最值钱的底牌,现在,这张牌逐渐老化。

烘焙市场狂赚

桃李却吃不到“蛋糕”

这几年的烘焙市场,新品牌层出不穷,消费者买完这个店,又去买另一个店。

根据艾媒咨询公开数据显示,2024年中国烘焙食品零售市场规模达6110.7亿元,同比增长8.8%;预计2029年市场规模达到8598.6亿元。

烘焙这条赛道依旧向上走,发展空间不容小觑。

可桃李却是在往下走。2024年营收60.87亿元,同比下滑9.93%,净利润连续四年下滑。

行业在发展,行业巨头在下跌;这样的反差,越是能反映出桃李的老模式,匹配不了快速增长的行业。

从一个最直观的短板上看,桃李的研发投入足够低。

财报中显示,2024年桃李的研发费用只有0.23亿元,同比大降31.84%,研发费用率仅0.38%;

而烘焙行业的平均研发费用率在3-5%,足以见得两者差距。

一家靠面包赚钱的公司,在研发上只花这点钱;这就意味着它的产品在配方、口味、概念上没有多少新东西。

别人在卷健康、口味、场景,桃李研究的,应该是怎么把成本压得更低。

再从产能上看,情况也不乐观。

这些年桃李到处扩张建工厂,但华东、华南的基地产能利用率不到65%,大量产能被闲置了。

这些工厂建成后,维护、人工、管理等固定开支会不断产生;这笔开支不会因为产品卖得慢就减少,更不会自动消失。

这些成本会实实在在摊进公司的经营费用中,持续影响公司的净利润。

一边是大量产能白白浪费,一边是终端产品零售乏力,桃李也就陷入了“越扩越亏”的尴尬局面。

而且,桃李的竞争对手换了新赛道。

泸溪河、鲍师傅这类新中式烘焙品牌,靠着国潮颜值、现做口感、高频上新快速出圈,精准收割年轻人市场;山姆、盒马用定制大单品,抢占家庭消费群体,分量大,性价比还高。

大家都跟着市场发展变出花样,只有桃李却还在老模式上左右徘徊。

曾经“中央工厂+批发”是优势,如今,渠道、需求、对手都在变化,老思路必然是走不通的。

套现31亿背后

藏着资本的如意算盘?

2026年2月26日,桃李面包的一纸公告,让市场不予理解。

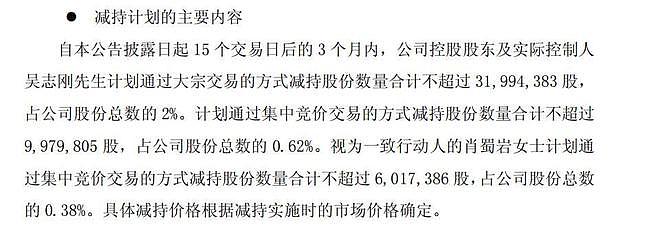

91岁实控人拟减持不超过2.62%股份、其三儿媳肖蜀岩更是清仓式减持,目前她持有的全部股份为0.38%,减持后相当于彻底退出股东名单。

而这个迷之操作的原因仅仅是个人资金需求而已。

对于此次减持,市场上争议不断;不满的重点在于,这个时间点,用这个方式实属不合理。

桃李的股价,已经从巅峰时期大大跌落超80%,处于历史低位区间,目前的市值仅82.87亿元;加上业绩连续下滑,投资者渐渐失去了信心。

这时,高龄创始人减持,家族成员清仓离去;公司最重要的人物都在急于退场,哪怕再合理的理由,投资者也会产生“不看好公司未来发展”的消极信号。

更让市场在意的,是长达数年的持续套现。

吴氏家族自2018年至今,已通过屡次减持,累计套现金额超31亿元。

如果往深了看,这里面是一个家族企业的经典矛盾。

从家族角度上看,创始人已经91岁,年事已高,做财富传承、资产安排这些属于私人权利,也是情理之中。

但从上市公司角度上看,桃李是有数万中小股东的公众公司;他们需要陪着公司承压,还要看大股东不断套现,减持离场。

这种局面,情绪上怎么会好过。

在A股规则里,确实是允许大股东依法减持,但合规不等于合理,市场并不认可这种做法。

桃李的资本动作,正在一点点磨损市场最后的信任。

只顾家族赚钱

企业反倒“供血不足”

桃李减持股份,至少还有“个人需求”的理由;但分红与研发、分红与业绩的失衡,才让人产生问号。

它的分红,用“大方”来形容完全不为过。

2021-2024年,桃李现金分红占净利润比例连续超50%;2022年更是高达83.31%;自上市至今,公司累计派现43.6亿元。

作为控股家族,吴氏家族就是分红的最大受益者。

可看到企业的发展,就很辛酸了。

在大手笔分红的另一面,是研发持续缩水,导致产品老套;渠道的承压,致使业绩不断下滑。

一边在大把分钱,一边又不肯花钱创新,未来发展成了个迷。

这就出现了一个现实矛盾:企业需要钱活下去,但实控人更愿意通过持续减持套现和高数字分红,把钱分给自己口袋。

高分红的前提是公司已经足够稳定,增长足够清晰,现金流足够健康;很显然桃李并不是。

同样是家族食品企业,达利园在保持稳定分红的同时,依然保留充足的资金用于研发与渠道投入,多条赛道一并发力。

桃李反而是把长期发展的资本,变成了短期的家族收益。

当一家公众公司,把“分钱”看得比“成长”更重时,掉队就是早晚的事。

桃李面包,生在以前的消费时代,靠踏实肯干做大做强,用最简单的产品也能走进千家万户。

接地气的底色,本是它最珍贵的资产。

可当消费升级、行业迭代、竞争加剧时,它仍徘徊在品牌老化、模式僵化、家族分配的困局中,迟迟不愿回头。

桃李的问题,不是被一款产品、一个季度的业绩所影响,而是他们整个体系在停滞不前。

烘焙行业依旧如火如荼,现烤、健康、家庭这类的烘焙市场机会还是很大;但属于桃李面包的黄金时代,正在悄悄离开。

从小吃到大的“国民情怀”可以有,但不能只有。

桃李面包的保质期,由掌握它的人来决定。

对此,你怎么看?欢迎评论区留言评论,发表你的看法?谢谢。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64