仅次于中国,全球第二名!今年,美国稀土精炼产量有望达到1万吨(组图)

按照美国部能源的说法,最近几年的稀土供应链自主化取得了较为明显的突破,首先是精矿产量已稳居全球第二名。

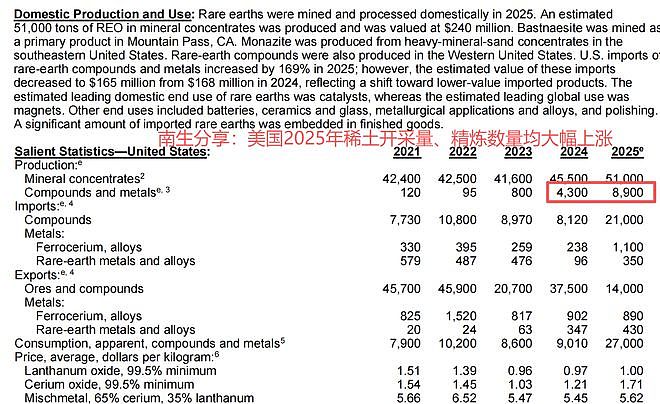

以2025年的数据为例:美国稀土开采量提升至5.1万吨,与上年的4.55万吨相比,上涨了12.1%。

其次是稀土精炼能力得到大幅提升,也已仅次于中国。2021年美国精炼的稀土数量仅为120吨,2022年由于疫情的影响降至95吨。解除隔离措施后,美国精炼的稀土产量在2023年迅速暴涨至800吨。

到了2024年,美国精炼了4300吨稀土金属或化合物。2025年,这一数量进一步攀升至8900吨,今年有望达到或超过1万吨。由此,美国将成为当今世界“唯二”的稀土精炼产量达到万吨级别的国家。

第三,美国精炼的稀土纯度也得到了提升。一家名为ReElement的美国资源公司已在2025年向商业合作伙伴供应纯度在99.99%至99.999%的稀土氧化物。该公司计划在今年(2026年)大规模生产,厂址位于印第安纳州马里恩县。

这一系列跨越式增长,并非单纯的市场自发行为,而是美国政府、军方与私营企业协同发力的结果。

近年来,华盛顿将稀土定位为“国防关键矿产”,出台多项专项扶持政策。国防部更是直接下场注资、设定保底价,撬动数百亿私人资本涌入稀土精炼赛道,破解了此前产业投入不足、盈利难的困局。

MP Materials、ReElement等头部企业接连启动产能扩建、技术升级项目,打通从稀土精矿到高纯氧化物、金属的加工链路,希望逐步摆脱对中国精炼环节的过度依赖,本土供给能力大幅增强。

从全球格局来看,美国即将跻身万吨级精炼阵营,打破了长期以来中国独霸稀土精炼赛道的局面。这在一定程度上重塑了全球稀土供应链分工,也为欧美等盟友提供了替代供给选项,缓解了关键材料的断供焦虑。

但亮眼的数据背后是美国稀土产业仍存在难以回避的短板

万吨精炼产能仅为中国的零头,且集中在轻稀土领域。镝、铽等高端制造、军工必备的重稀土精炼能力近乎空白。

重稀土之所以被称为现代工业的“维生素”和战略层面的“军工黄金”,是因为它虽然用量极小,但却是许多高端武器系统和绿色能源技术中不可或缺、难以替代的性能“助燃剂”和“稳定剂”。

如果失去了重稀土,美国最先进的战斗机和风力发电机的性能可能会倒退数十年。不久前,美国军方就发布了一条极为尴尬的消息,自2025年6月以来洛马交付给美军的第17批次F-35战斗机均没有安装雷达。

为了维持飞机平衡,机头位置只能安装配重块,导致这批最先进的战机暂时处于“半成品”状态,无法发挥完整战力。这则新闻看似是雷达交付延迟的技术问题,但背后的根源就是缺乏重稀土。

这意味着一幅尴尬的图景:即使美国能将轻稀土的产业链完全本土化,但只要涉及到需要耐高温、抗退磁的高性能钕铁硼磁材,核心添加剂——重稀土元素,依然必须依赖中国的供应。

超高纯度稀土产品虽然已处于小规模试产阶段,很快将扩大生产规模,但纯度低于我国。我国主流为6N级(99.9999%),部分重稀土(如镝、铽、氧化钇)计划可稳定达到6N5(99.99995%)。在实验室,中科院等机构已实现7N级(99.99999%)提纯,杂质含量低于0.1ppm。

除了纯度外,美国稀土规模化量产的稳定性、成本控制远不及中国,本土精炼成本依旧是中国的2-3倍,甚至更高。目前,美国的稀土企业多为亏损,高度依赖政府补贴才能维持运转。

与此同时,美国开采的大部分稀土精矿仍需借助海外技术加工——绝大多数出口至我国,经我国企业精炼后,再由美国企业买回去。此外,美国稀土相关企业的核心萃取工艺、成套设备及技术人才储备缺口,都较大。

美国稀土产业的现状,南生认为可以概括为:在轻稀土领域完成了“产能突围”,但在重稀土、超高纯度和全产业链闭环这三个核心维度上,依然处于“追赶者”的生态位。

这一系列攻守进退,给我们看清了全球稀土博弈的新棋局:美国凭借国家力量的强势注入,确实在轻稀土赛道撕开了一道口子,结束了中国“独霸精炼”的时代。但撕开缺口不等于站稳脚跟,更不等于扭转战局。

仍以2025年的数据为例,在美国稀土开采量、精炼产量均创新高的同时,稀土的进口依赖度却由上年的48%,扩张至67%。

这说明美国稀土精炼能力在提升,但国内消耗增速更快,整体对外依赖度反而上升。某种意义上,美国正在经历的是一场“产能先行,体系滞后”的追赶战。

它有万吨级的体量,却没有与之匹配的成本控制;它有接近1万吨的轻稀土精炼能力,但在最重要的重稀土领域,依然是空白。

对于中国而言,这既是压力,更是动力。它提醒我们:核心技术优势,从来不是一劳永逸的“铁饭碗”,而是需要持续投入、不断迭代的“持久战”。

当对手开始在短板处发力,唯一的应对就是让自己在长板处变得更长——在重稀土深加工上筑起更高的墙,确保核心技术的不外泄;在超高纯度赛道上跑出更快的速度,在全产业链协同上织就更密的网。

时间就是一切!快则两年,慢则五年,我国将在EUV光刻机上取得实质性突破。只要解决了这个问题,中国高端制造的最后一块拼图就将补齐。

到那时,即使美国也解决了重稀土供应问题、补齐了精炼产能缺口,双方站在同一条起跑线上——竞争的维度也将彻底转换:不再是“谁有矿、谁能炼”,而是“谁的成本更低、谁的效率更高、谁的产业链响应更快”。

而这,恰恰是中国工业体系最深沉的护城河——数十年的产业集群沉淀、极致成本的控制能力、全球最大的工程师红利,以及从稀土到光刻机、从原材料到终端产品的全链条协同。

这些优势,将把任何试图“脱钩”的对手拖入一场无法取胜的持久战。当资源不再稀缺、技术不再垄断,最终决定全球产业话语权的,依然是那个最朴素、也最残酷的商业逻辑:谁能用更低的价格,提供更好的产品。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64