CMC Markets 2018年市场前瞻系列 (三) 机遇

此为CMC Markets2018前瞻系列第三篇,经历美、欧之后我们的目光开始转向亚州地区,此文仅偏向于东亚地区(亚洲金融市场的核心区域),将更多关注于股票市场、货币,乃至于股票组合的表现。整个东亚市场对于2018年说,更多的是机会,且投资风格或者标的更偏向于华人投资者。

日本---奥运周期的聚焦

2017年,全球金融市场中股票市场独树一帜,多头趋势清晰表现亮眼。回顾2017年日本的股市,市场趋势清晰,这主要是去年特朗普出乎意料之外当选美国总统之后,美国股市火爆,加之日元贬值,全年上涨近20%。

其主要原因来看:

1、美股持续向好+税改政策落实,日股跟随,以及日本之后可能存在的税改效应;

2、美数轮加息之后,日美的息差扩大,对喜好日元贬值的日本股市来讲都是利多消息;

3、从就业状况来看景气度环比提升,尤其是跟2020年东京奥运会有关的建筑行业非常火爆,日股中涉及到人工智能、电子工业、生物医药的日本股票表现活跃(提升未来生活的方向)、受益于贬值和盈利提升双重助推的跨国集团、以及预期有技术升级的日本汽车业(因老年人开车事故频发,可能会催生行业技术革命,与人工智能AI会有迭加)为股市增添了多种因素和波动率。

例如:在日本这一轮宽松的货币政策周期中,“跨国集团复苏的代表”是索尼。因面向智能手机的图像传感器销售良好,索尼17年10月31日上调2017财年(截至2018年3月)的业绩预期,营业利润将创下20年来的新高,当日索尼股价跳高超8%,这一消息使索尼的股价达到9年零4个月来的最点。

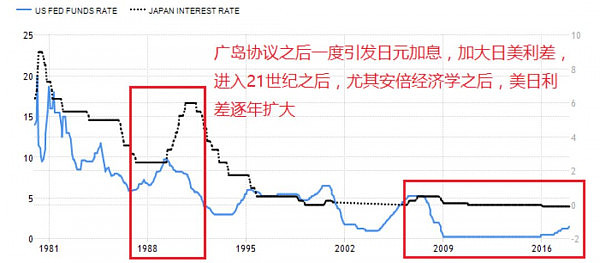

先回顾下日股:日本经济的巅峰时间在上世纪80年代,87年广岛协议之后,日元步入长期对美元升值通道,直接引发了90年代初日经指数见顶,以及经济周期上“失去的20年”。伴随2012年起的“安倍经济学”,日经指数重启上涨趋势步入牛市中。

纵观上世纪90年代中期日经指数与日元走势,尤其21世纪之后,投资者会发现日元与日经指数似乎有着比较明显的负相关关系,不过这个现象在2017年下半年似乎开始有所改变,原因为何?

我们这里先聚焦两个问题:

1、日元与日股的负相关关系

从上图表中,可以清晰所见,日股40000点见顶之后基本走势与日元呈现负相关,即日股涨,日元跌;日元跌,日元涨。为何会如此?

①做过汇率对冲操作的国外投资者从另一做多日元的国外投资者手中买入日股(那些那些抛售日股的国外投资者未作对冲操作),那么对于市场的实际影响应该是日股走高,日元下跌。

②做过汇率对冲操作的国外投资者从日本投资者中买入日股,而这些日本投资者本身还买入了境外资产—国外债券和股票,并且未作汇率对冲。那么实际的影响同样应该是日股上涨日元下跌。这种状况在整个2014年和2015年上半年都十分明显,当时国外投资者买入日股,而包括GPIF在内的日本投资者则选买入国外股票和债券。

③持有日本股票的境外投资者选择动态对冲。比如持有日股的国外投资者可能选择解除部分外汇对冲头寸,作为对日股下跌数月的回应。以日元计价的日股市值/资产缩水的同时,国外投资者削减外汇头寸就会推升日元。反过来看,如果日股走高,那么持股的国外投资者需要增加外汇对冲以应对,那样就压低日元。

因此这一波日元和日股并未出现很明显的负相关走势,可能更多源自于国外以及日本本地投资者在推升日股同时,并未进行外汇头寸对冲或者削减(国外投资者)。但是这一点在今年的部分时间段,投资者需要谨慎。

从市场普遍认知来看,作为融资货币的日元会受益于风险偏好的恶化,即市场恐慌的时候日元会走高。其实这里将引出我们即将谈到第二个问题,为何机构投资者这一波中针对日元头寸没有进行削减或者削减,可能更多来自于美日利差的扩大?

日本央行广岛协议之后,为了应对对美升值的货币冲击压力,开始加息,此阶段刺破了日股的牛市周期,并且是上世纪90年代后唯一一次美日出现利率倒挂现象,之后日元长期走入降息通道,应对经济衰退。

因此,这波日股的上涨周期,最本质其实就是货币推动。而由于强势日元会对日本企业盈利造成打击,因此安倍政府一直视日股上涨和日元下跌为一个双赢的结果。从2008年金融危机至2017年美国已经摆脱金融危机后,美日利差水平由最初0.35上升至1.6,维持日元兑美元贬值的基础。

2、日本经济是否复苏?

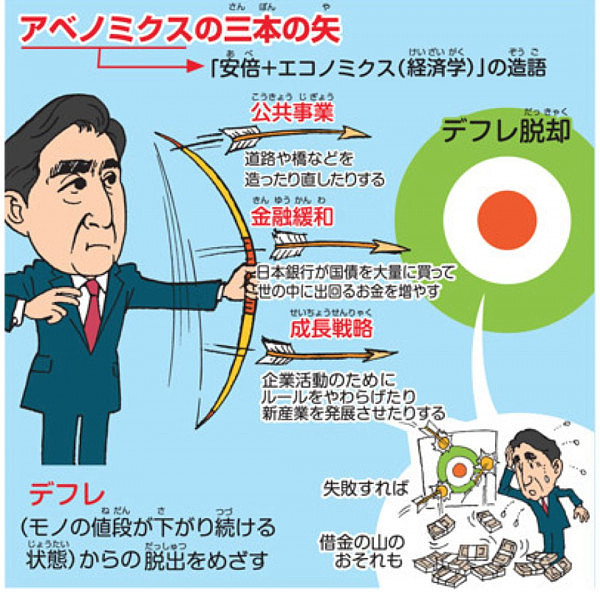

此波助推日本经济以及股市齐升的是安倍政府,市场称之为“安倍经济学”。

安倍“三支箭”:

(1)量化宽松政策引导的物价上升。由日本银行增加货币供应,使得日本逐渐从通缩的形势中摆脱,逐步恢复经济景气。

(2)机动性的公共事业财政投资。总体投资约10万亿日元,提升内需,拉升总体经济。

(3)发展成长性产业,进行结构性改革。放松各类政策的限制,给予民营企业和个人更多的发展机会,实现结构性改革。

尽管安倍经济学这两年受到了多方面的质疑,但是个人觉得,做了总比不做好。对于日本这样一个经济陷入多年停滞的国家,不可能期待其自然走上经济复苏的道路。安倍经济学实行到现在不过两三年的时间,对于一个大国的宏观经济来说,这段恢复期并不算长。后续能否坚定地贯彻下去,可能才是安倍经济学能否成功的关键。

日本的金融政策目前还停留在应对危机的思维阶段,“日本的消费物价不涨到2%”,黑田行长对宽松货币政策誓不罢休。而且如果看一下日本股市最重要的日经指数所采用的上市企业名单,你会得出另外一个结论。

目前日经指数所包含的225家公司里,你可以看到无论是汽车、精密机床、电子零部件还是服装、商社,不乏全球化经营的知名大企业。在每一个成功的大企业背后又有很多中小企业充当无名英雄,如果在海外市场业绩好的话,会带动国内相关的一大批企业,实现外需内需的互动。出口企业起着带动日本经济领头羊的作用是不争的事实。

因此对于日元的看法,综上所述,我们认为只要日本央行对于通胀数据的2%通胀的等待,日本央行将在主要G7国家中,维持当前低利率货币不变。

对于日元,维持美日战略性看多的趋势(维持上文中,美日利差的判断较为关键)

系统性风险:

1、(2018年4月8日)日本首相黑田东彦任期结束,是否会终结日本多年的超级宽松货币政策尤其值得关注,若日本宽松货币政策结束,那么全球流动性将加速收紧,对利率形成较大冲击。

2、(2018年9月1日)日本自民党总裁选举开始,若安倍能在本次总裁选举中成功连任,且自民党仍保持执政地位,那么安倍首相一职最长可做到2021年,安倍经济学预计也将继续施行。

3、美国货币政策的延续,对于美日利差的预期(结合系统性风险1)

空头关注交易时间段(2018年3月、4月初、9月)

对于2018日股 —大波动率提升时刻的核心把握

过度的日元贬值会招来竞争对手的抨击,也会让日本国内的退休老人抱怨物价上涨。但是起码在日本的产业界,日元贬值有利于日本经济的恢复是市场的共识。

在2017年12月21日的议息会议上,日本央行继续维持货币政策不变,对经济预期更为乐观。日本央行行长黑田东彦表示,“日本没有加息打算,如果达成2%通胀目标的动能消退,将考虑进一步加大宽松政策”;另一方面,日本也开始跟随美国推行减税。2017年12月14日,日本执政联盟批准一项企业减税方案,提高员工薪资幅度达标(大企业同比3%,中小企业同比1.5%),并且增加国内设备投资的企业可以享受企业税率从30%最低降至20%,并计划从2018财年开始,为期三年。迭加奥运周期的临近,日股上周更多具备了题材效应,微观上的建设类企业和土地持有类企业应该是可以确实地感受到奥运会所带来的机遇。

技术上看,日经指数维持12年以来的上涨周期,结合我们“CMC Markets 2018前瞻系列(一)改革中谈及的美股全年预期”,日股将维持前高,中低、翘尾,高点会持续提升,月线上,维持中期(21,55)组合的上行,日经指数上行区域位于26500 —27000点区域,低点位于21000—20000点区域。

(日股标的请见文末,会与港股组合一起展现)

中国-----港股是超额配置收益地

对于中国的投资,建议是股票市场比重的重心可以提升,大于债券的比例;因中国股票市场分对内,对外两个窗口,内地A股市场与香港H股市场。此处,我们更多关注于香港H股市场:

对于H股,香港恒生指数的涨幅在2017年领跑全球股市,累涨36%左右,是历来升幅最高的一年,也是2017年全球年度涨幅最大的主要市场。主要市场原因,是腾讯的推动,今年股价翻倍,一度市值超越了全球社交媒体巨头Facebook。

从库存周期上看,中国工业产成品库存出现下行趋势,代表工业增加值和企业利润将会受到影响,而这对港股不利。在此过程中,预计跨周期的科技、医药、和电讯将表现较好;金融、必须消费品、和公共事业行业相对抗跌,因此投资港股的投资者多头目标多多关注上述行业方向。

恒指从技术上角度看没有过度的担忧,( 22.55)组合指引趋势标准上行,从估值角度以及腾讯的股价波动考虑,恒指的2018年波动上限预计在于33000 —34000点区域,下限27500—28300点区域。

系统性风险:

1、港股关注美“TAX Holiday”的政策启动,香港作为联系汇率制的离岸美元市场,并且港股的总市值是大于GDP总量,因此货币对于港股的影响是最为直接。

2、中国宏观经济的弱于预期

附录:日股、港股组合表(仅供参考,不做投资依据)

(以上分析源于CMC MARKETS 市场分析师任震鸣),不做投资参考依据,投资有风险,入市需谨慎

下期 CMC Markets 2018年市场前瞻系列(四) 回归,敬请期待!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64