澳洲房市将迎来新一轮上涨热潮?APRA解除投资房贷款管制

作者:Cynthia Gao 高晨曦

澳财网主编

澳洲的房地产市场大繁荣已经持续了五年。其中,悉尼的房价一年平均能涨10万澳元。2012年,悉尼的独门独院房的中位价是64.6万。今天,中位价成了115万。

房租的升高、房价的飙涨,对某些人来说,带来了巨额财富。对另一些人来说,买一栋入门级的房子变得前所未有的艰难。人们基本上分成了两组,一是坐拥价值数百万澳元房产的房主,一是成年累月租房的租客。

然而,五年的持续繁荣改变的并不仅仅是房价。

房地产繁荣不仅改变了大城市的地理环境,造就了财富的分割,更是推动了一种房地产投资文化,对未来产生着持续的影响。

在房地产繁荣期间,投资者占市场上的很高的比例,在某些月份,被买走的房产中有半数以上属于投资房。

贷款投资多套房产、只还利息,造就了很多投资者辉煌得意的日子。数据表明,2003年时,付息不还本房贷在银行所有自住房贷款中占比为10%,在投资房贷款中占比50%,而2017年,这两个比例分别上涨到23%和64%。

由于不断上升的债务违约风险,风靡澳洲楼市的“只还利息”(Interest-Only)房贷,在去年成了监管层严查的重点对象。澳洲审慎监管局(APRA)对澳洲银行做出限制,只付利息贷款在新的房产贷款中所占比例不能超过30%,投资房贷款增长率不能超过10%。

而就在今天(4月26日),澳大利亚审慎监管局(APRA)官网公布的信息显示,APRA计划解除投资贷款增速上限的临时管制措施,取而代之的是一系列长期固定措施,以确保信贷标准健康稳定发展。

那么这样的贷款限制发展限制,究竟给楼市造成了怎样的影响?澳大利亚审慎监管局(APRA)“朝令夕改”做法的背后又有何深意呢?

一,澳洲房产市场冰火两重天 墨尔本年均涨幅居首位

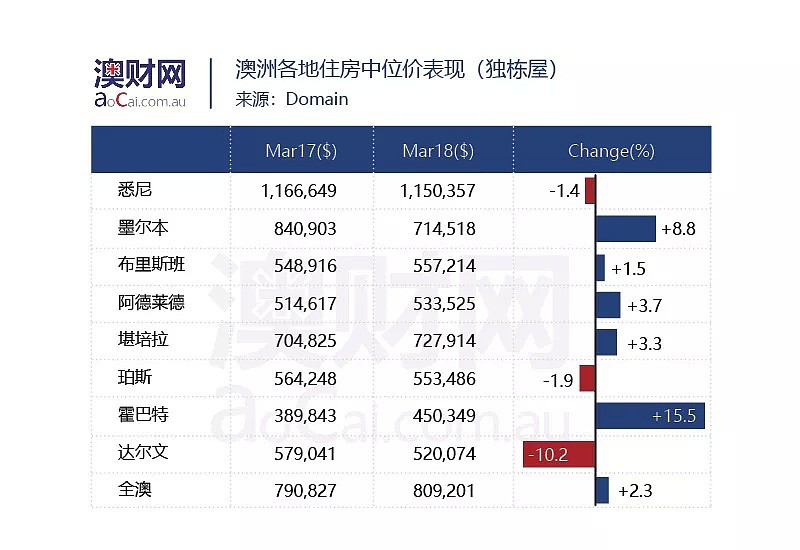

澳洲房产网站Domain发布的房价报告显示,在过去一年内,悉尼独栋屋中位价出现下跌而墨尔本独栋屋中位价则上涨了8.8%。

2018年第1季度,墨尔本独栋屋中位价录得914,518澳元,高于去年同期的840,903澳元。与此相反,悉尼独栋屋中位价为115万澳元,低于去年同期的117万澳元,同比下跌1.4%。

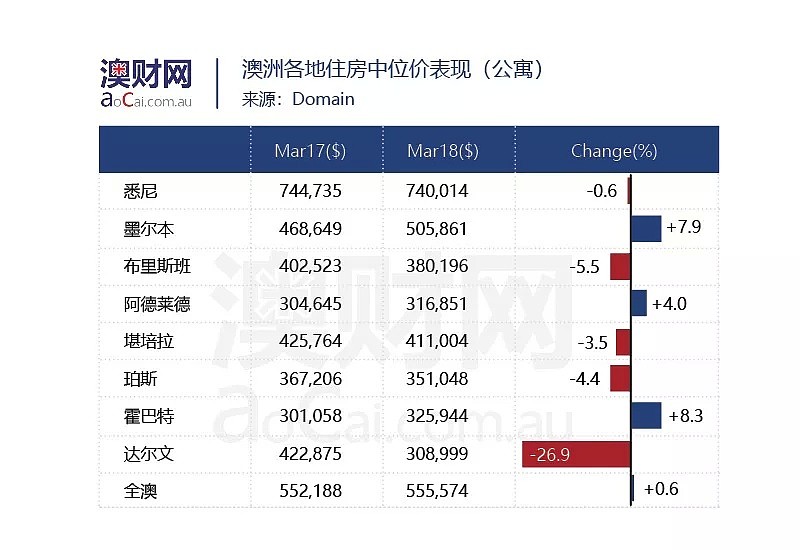

除独栋屋外,公寓市场也呈现出相似的趋势。墨尔本公寓中位价上涨7.9%至505,861澳元;悉尼公寓中位价则下跌0.6%至740,041澳元。

悉尼和墨尔本两地房价差距逐步缩小,为过去四年以来的最低水平。

Domain数据分析师Nicola Powell表示:“和投资活动明显减少的悉尼不同,墨尔本一直是以自住房为主导的市场,受投资活动波动影响相对要小。”

“墨尔本房价的持续上涨主要受以下因素所驱动,即人口快速增加、就业增长强劲、房价具有相对优势等。尽管部分地区房价受大量公寓上市的影响。但是整体而言,墨尔本在过去八年内录得全澳最高的年均涨幅。”

除墨尔本外,霍巴特目前的房价也处于上涨周期。据统计,截至2018年3月的一年内,霍巴特中位价上涨了15.5%。相比东部海岸城市的增速放缓,霍巴特的房价走势则截然相反。

根据Domain提供的数据,目前,霍巴特的公寓中位价已经高于阿德莱德和达尔文。

Domain数据分析师Powell说道:“今年第1季度,无论是独栋屋,还是公寓,霍巴特再次录得大幅上涨。随着越来越多的澳洲本地人和海外买家开始寻求兼具住房可负担性和理想生活方式的房产市场,塔斯马尼亚首府霍巴特的房产市场持续录得蓬勃发展。所有迹象均表明,未来几个月当地房价有望进一步上行直至供需平衡。”

据统计,2018年第1季度,布里斯班、阿德莱德和堪培拉三地房价实现温和上涨,上涨幅度介于1.5—3.7%之间。

就全澳整体而言,截至2018年3月的一年内,独栋屋中位价上涨2.3%,为2012年以来的最低水平。鉴于公寓房价相对较低,更受不太富裕的首次置业者追捧。因此,公寓市场环比跌幅较独栋屋相对要低。

相比澳洲房产研究机构CoreLogic提供的中位价数据,尽管两者统计方法存在差异,但是统计结果却显示出了相同的趋势。截至3月底,Corelogic的数据显示,悉尼住房中位价为878,325澳元,较上一年度上涨9%,而墨尔本住房中位价录得720,881澳元,同比上涨19%。

由此看来,全澳范围内,独栋屋和公寓增长年率已经放缓至五年多以来的最低水平。就业增长、新房供应、负担能力障碍、信贷政策和非周期性加息等因素都对房价的走势产生了影响,但是这些因素对各大首府城市房价的影响确实也各不相同。

二,APRA为何解除10%的投资信贷增长上限管制?

4月26日,澳大利亚审慎监管局(APRA)官网公布的信息显示,APRA计划解除投资贷款增速上限的临时管制措施,取而代之的是一系列长期固定措施,以确保信贷标准健康稳定发展。

据悉,APRA曾于2014年引入了有关限制投资房贷增速不得超过10%的上限规定。4月26日,APRA主席Wayne Byres表示:“自10%的上限引入以来已经实现了当初制定该条政策的目的。同时,银行的信贷标准已经得到明显改善。”

按照APRA的规定,任何银行只要满足以下两个条件即可解除10%的限制。即1. 过去六个月内投资型房贷增速低于10%的基准; 2. 符合APRA有关偿贷能力的要求。

Wayne Byres说道:“限制投资型贷款增速这一临时管制举措的目的已经达到。贷款增速已经出现适度放缓;银行的信贷标准已经出现改善;同时相关监管举措也逐步完善。”

“当然,银行在业务操作规范方面仍需进一步加强。因此,APRA正在和授权储蓄吸纳单位(ADI)董事会进行接洽,以期获得后者有关坚持审慎举措和加强操作规范的相关保证。”

在临时管制措施解除后,APRA表示会采取其他更为长期的政策予以取代。其中包括银行内部对负债收入比高的借款人实行贷款限制等。

APRA表示:“银行内部实施负债收入比限制是一项确保控制风险的安全后盾。在采取这些措施的同时,银行还可以采取更为复杂和详细的偿贷能力计算标准, 进而获得申请人的总负债信息,而不是本次申请的具体贷款数额。”

换句话说,“澳洲房产市场的投资热潮已经结束,冷静期即将开始。”

在这样的前提下,澳大利亚审慎监管局(APRA)计划解除投资贷款增速上限的临时管制措施。是否会带来再一场房产投资的“狂欢”呢?

三,限制解除后房产市场就会再次“狂欢”吗?

澳大利亚审慎监管局(APRA)计划解除投资贷款增速上限的临时管制措施一经报道。就引起了非常热烈的讨论,大多数声音都支持澳洲房产市场又将迎来一波上涨的说法。

但未来发展真的会如此如人所愿吗?恐怕不见得。

今年2月,澳联储曾发出警告,只付利息贷款主导的投资房贷款是金融系统稳定性的最大威胁。投资房贷款和自住房贷款给金融稳定性带来的风险是不同的,投资房贷款的风险更高。

投资房还贷时获得的优惠比自住房少,许多选择只付利息贷款的投资者是为了保持负债额不会下降。在负扣税政策下,利息还款是可以用来退税的,这使得借款人倾向于维持大笔负债额不变,这样就会产生更高的利息还款用来退税。

许多借款人都是在澳洲审慎监管局要求银行提高贷款标准之前进入的只付利息贷款市场。只付利息贷款的月供会在只付利息阶段结束后上调30%至60%。

很大一部分只付利息贷款会在2020年到期,到时借款人就不能再利用只付利息的方式还款,这使得金融分析师们对许多借款人的持续还款能力表示担忧。

近年来房地产投资发展强劲。最新数据显示,11%的成年人(相当于200万人口)都拥有投资房。虽然大部分投资者只拥有一所投资房,但是越来越多的人开始购置多所投资房。市场上也出现越来越多60多岁的人购买投资房。

如果房价大幅下跌,一些(选择了只付利息的)贷款者可能会比那些支付了首付再(分期)还部分本金的贷款人更快地意识到他们陷入了负资产的境地。”

而因为这部分投资人并不住在投资房中,他们可能更倾向于在房价下跌的时候出售房屋,以减少资产损失。这也许会加速市场房价下跌,影响整个市场。

相对于自住房买家,投资者买的更多的是新房。他们也许还会加快房屋建造的周期,让房屋供应过剩的现象更为严重,从而也影响到开发商。

迎接再一次“狂欢”?那先要确定自己在之前的“狂欢”中有没有“宿醉”。

四,“欠下的总是要还的”澳洲迎来只付息贷款“到期潮”

随着只付息贷款到期,贷款买房人面临只付息贷款转本息同还的问题。一般情况下,每年新增偿贷金额为7000澳元。尽管这并不是一笔“小数目”,但是,调研结果显示绝大部分家庭仍然可以妥善应对。

据其分析,未来五年内有近5000亿澳元的只付息贷款到期。只付息到期重置(即由原来的只支付利息转为本息同还)所导致的月供增加对澳大利亚家庭的影响程度为“中等偏下”。

只付息贷款到期后,一些贷款人会选择二次借贷;另一些贷款人则已经有了“足够的储蓄”用于偿贷。他说:“过去一年,只付息贷款重置整体实现平稳过渡,未来也会如此。”

“绝大部分贷款买房的家庭在只付息贷款到期后均实现了良好过渡。上一年度只付息贷款重置高峰时期,澳大利亚各大银行的坏债率并未出现明显上升。”

澳联储曾表示,所有已发未偿贷款中约30%的贷款会相继由只付息贷款重置为本息同还贷款。这种趋势在一定程度上和引发2008年全球金融危机的“可调利率贷款(adjustable-rate loan)”相似,进而引发了各界的关注。

过去几年,澳大利亚各地,尤其是悉尼和墨尔本房价出现快速上涨。很多投资者选择只付息贷款,以增加对房地产市场的投资,由此推动各大银行的只付息贷款销售额出现激增。

只付息贷款(Interest-only loan)是指一般在五年内不需偿还本金的贷款产品。据统计,2012年-2016年期间,澳大利亚房贷持续以警戒速度增长。其中自住型房贷以6%的年复合增长率上升,投资型贷款则以8%的年符合增长率上升。只付息房贷从房贷总额中的30%升至42%。

为了防范只付息贷款危及整个金融系统的稳定性,澳大利亚审慎监管局(APRA)出台了一系列限贷新规,鼓励贷款买房人尽早把只付息贷款转换为本息同还贷款。

据澳联储估计,截至2023年,约有5000亿只付息贷款到期需转为本息同还贷款。

经对现有贷款进行分析,仅有少数借款人在只付息贷款到期后需要节省开支,才能满足到期后月供增加的支出。

据其透露,对于涉嫌在只付息贷款业务办理过程中审核不当的8家银行和贷款机构,澳大利亚证券和投资委员会(ASIC)已经强制要求其采取相应的补救措施。

目前仅有少部分贷款买房人属于需要采取补救措施的范畴。但与此同时,澳联储仍会继续密切关注只付息贷款的重置情况。

此次澳大利亚审慎监管局(APRA)计划解除投资贷款增速上限的临时管制措施,也并没有提到解除只付息贷款限制。也在一定程度上,给投资者提了个醒。

结语

毋庸置疑,澳洲的地产市场在经历了10年以上的蓬勃期后终于进入了一个“调整期”,自去年开始征收海外投资者额外印花税开始,后来的澳洲银行海外贷款限制、中国资金限流等都促使“华人买房”业务进入了冬天,而且到目前没有丝毫改善的迹象。”

“只有当潮水退去的时候,才知道是谁在裸泳。”这句话用来描述目前澳大利亚的抵押贷款市场也非常贴切。

澳大利亚房地产市场的热闹派对终于要冷却下来了,其“宿醉”的严重程度将决定该国未来几年的经济命运。

我们每个人在上一场“狂欢”中欠下的债也将决定个人或者家庭未来几年的经济状况;一旦资金周转出现问题,那么很可能出现断供。

“断供”是一种客观存在的风险,毕竟没有人能够保证自己不会出现资金紧缺的时候。房贷一旦断供,势必会引发银行收走房子并低价拍卖、已交所有房款打水漂、已还房贷无法拿回等后果。

澳联储尚且需要依靠监管部门来控制银行发放贷款,管控风险。那买房者、投资者呢?

你有没有在买房之前,做好自己的风险管控;银行暂停房贷、延迟放款、房价下跌、房贷利率上调、个人经济状况改变种种可能性,在贷款买房的时候,你有没有认真考虑?

大多数人在消费时往往存在从众心理,房产市场火爆时期这样的心理也在一定程度上影响了一部份人。

但虚假繁荣,终以泡影幻灭落幕。买房者、投资者还应理性分析自己的购买能力。

毕竟“有条件要买房,没条件创造条件也要买房”这样的观念,只能存在于广告里。

“政策再好,风险犹存。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64