豪宅真的是避险资产吗

导读:均价10万以上的超大户型,认筹金加上首付高达数百万之巨,期房项目一般要等2年以后交付,这意味着还将白白损失数十万的存款利息。

4月以来,上海和深圳都出现了豪宅热销的场面,疫情冲击过后尚未完全复苏的楼市呈现出局部的热点。

比如,位于上海浦东的顶级豪宅碧云尊邸获得购房者排队认筹,160套房源均价11.2万元/平方米,主力户型为建筑面积约184-301平方米的小高层以及约298-553平方米的别墅。

再比如,深圳春节后的首个豪宅项目招商蛇口太子湾·湾玺三次开盘,几乎每次都在开盘当天都宣告售罄,单价最低的高区豪宅也高达4266万元。

均价10万以上的新盘,认筹金加上首付高达数百万之巨,期房项目一般要等2年以后交付,这意味着还将白白损失数十万的存款利息。

同时,这些豪宅也不属于限价房,不存在新房与二手房价格倒挂的套利空间。种种迹象表明,近来豪宅项目的竞购,既不是投资也不是投机行为。

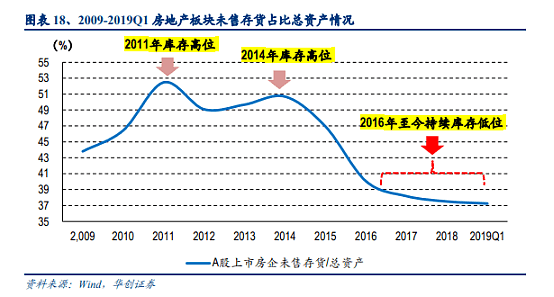

目前全国新房库存处于相对低位,对比的是2011年和2014年楼市宽信用周期起点的库存水平。但在一线城市,尤其北京和广州,当前待售新房库存接近过去三年的最高点。

不过,疫情之后出现的豪宅抢购也提示了我们,一线城市局部地区的高端市场可能处于供不应求的独立行情之中。

01

背景是什么?

“7090”政策是导致豪宅供应持续偏弱的原因之一。该政策要求住宅用地低于90平米以下中小户型建筑面积的占比要超过70%,最早颁行于2006年,几经周折,在2016年随着史上最严房地产调控的到来而获得普遍施行,特别是在一线城市。

保障刚需供应、抑制房价过快上涨的思路是清晰的。但对于渐渐堆积的改善型需求而言,大户型越来越少,因此每当有相应的产品入市,总会引发一波购房潮。

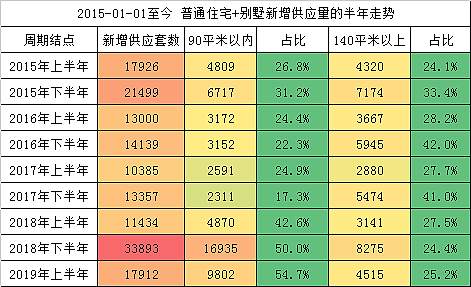

从北京过去5年的供应结构变化看,90平米以内的套数占比从低于30%,增长到超过50%。上海、深圳、广州的趋势也类似。

来源:大伟看楼市

仔细观察近期入市的上海豪宅,长实的“真如高尚领域”距离拿地已经过了8年,去年6月首期入市就获得了超额认筹,最近加推依然有人排号。

新鸿基的“滨江凯旋门”,也是时隔8年后再次加推新盘,按照13.8万元/平方米的均价计算,其每户总价基本都在1800万以上,但还是获得了两倍以上认筹。

浦东的“碧云尊邸”更是时隔10年后再次有新盘入市,让豪宅的潜在购房客户等了太久。

深圳的火爆行情有其特殊性。

去年四季度,深圳提高了普通住宅的认定标准,让市场上一部分小户型的“伪豪宅”节约了交易税负成本,因此推高了成交热度。

同时,深圳新房改落地,商品房用地供应只占总住宅用地供应的40%,意味着保障型住房将是市场主流,而豪宅将越来越稀缺。

不过,北京、上海和广州目前的“豪宅税”还维持此前的标准,这意味着大多数刚需户型随着房价上涨也成为了“豪宅”,也需要缴纳相应的增值税和契税。

这也导致一批刚需被迫转向大户型:反正都是要缴纳同等百分点的税费,不如干脆买大一点的户型。

02

豪宅会一直供不应求吗?

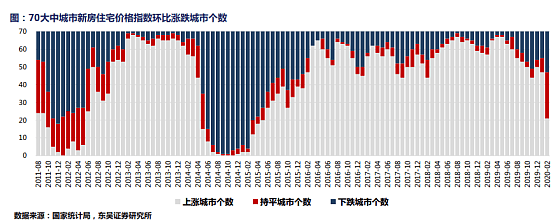

回顾过去十年国内房价的走势,我们会发现在2016年以前市场出现大面积的环比上涨和环比下降周期都是比较短的,急涨急跌背后是房地产政策风格切换。

但是2016年下半年以来,房价明显跳出了政策周期,实现了极具韧性的上涨。而在一线城市,新房供应以限价产品为主(土地出让环节或预售备案环节的限价),限价水平也在稳步小幅度上涨。

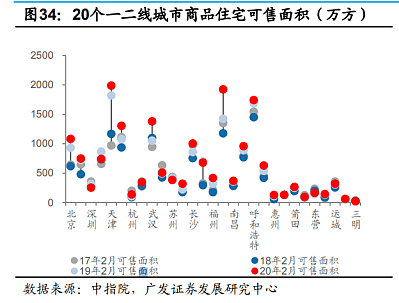

但是由于限购、限售、限贷以及房贷利率的走高,一线城市以刚需户型为主的新房库存也在慢慢积累,限价的坚挺掩盖了需求的疲软。如下图华创研报统计显示,2020年2月,北京和深圳的住宅可售面积处于过去四年同期的最高水平。

在一线城市,刚需户型的高库存与豪宅的低库存形成了鲜明对比。而继续供应刚需户型意味着未来将面临更大的去化压力,让开发商在土地市场上望而却步。

所以我们预计未来豪宅地块和豪宅产品将作为激活市场的鲶鱼,更多地进入到市场。比如在北京,2020年以来不限价商品房用地的供应已经超过了过去三年的总和。

03

豪宅是避险资产吗?

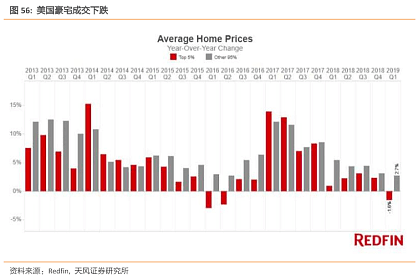

过去近10年美国的房价上涨过程中,成交占比5%的顶级豪宅均价出现了阶段性下滑,而95%的普通住宅价格涨势坚挺。

上一轮加息周期中,美国主要大都市的房价也出现了回调下降,这主要是由于高房价挤出了部分与之不能匹配的中低收入家庭,他们向更远的住宅区迁移;

同时外国人投资性置业需求也伴随着资本管制和房价失去高增速而出现了衰减。特别是在豪宅市场,疫情加剧了需求的衰退和房价的下跌。

相较而言,国内一线城市豪宅市场依然具有稳定增长的需求,以及十分克制的供应。但相对于普通住宅,豪宅的流动性和抗跌能力都更弱。

最近黑石集团创始人苏世民接受华尔街见闻专访,他指出过去十年的房地产投资逻辑上,黑石集团专注于欧洲市场,但购买的大多数资产是廉价的仓储而非豪华的古堡,获得了丰厚的租金回报。

从租售比的角度看,国内一线城市的豪宅也不是众多房地产类型中理想的投资选择。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64