马云捅了“马蜂窝”

蚂蝗帝国、野心失控、荒唐、外行、无知与傲慢、外滩胡言……当马云毫不留情地批评银行是当铺、巴塞尔协议是老年人俱乐部的时候,金融业怼起马云也火力全开。

一出手就占据“C位”的马云掀起了一场大讨论。

这次,在周末这场大咖云集的外滩金融峰会上,他当着一众金融业大佬的面,直接抨击金融业,并再次依靠金句成功“出圈”。

马云直言,今天的银行延续的还是当铺思想,抵押和担保就是当铺。“我们必须改掉金融的当铺思想,依靠信用体系。”

此外马云还表示,巴塞尔协议比较象一个老年人俱乐部,“做没有风险的创新,就是扼杀创新,这世界上没有没风险的创新。很多时候,把风险控制为零才是最大的风险”。

马云这番完全不留情面、火花四溅的言论俨然掀起了巨浪,不仅让新金融与旧金融、创新和风险的讨论成为周末最大的热点,也招来许多人的抨击。

蚂蚁是“蚂蝗”、“野心失控”,马云言论“荒唐”、“外行”、“无知与傲慢”……金融业怼起马云也火力全开。

甚至有人调侃,退休老人Jack Ma就是一派“外滩胡言”。

但是也有人站队马云。有微博大V认为,抨击马云的演讲是荒谬的,很多人甚至根本不懂金融和经济。还有企业家认为,马云说出这番话是替所有企业家说出了实话。

批评一:

谁都可以抱怨,唯独蚂蚁不应该

最普遍的一种声音就是:谁都可以抱怨,唯独蚂蚁不应该。蚂蚁像是个“巨婴一样因为奶没吃够而哭了”。

在微贷行业供给侧改革后,蚂蚁显然是受益的一方。

今年8月,最高人民法院发布《关于修改〈关于审理民间借贷案件适用法律若干问题的规定〉的决定》,下调民间借贷利率的司法保护上限,以一年期贷款市场报价利率(LPR)四倍为标准确定借贷利率上限。

也就是说,这轮供给侧改革,对蚂蚁这样的风控能力强、融资成本低的巨头来说实际上是个重大利好。

批评二:

巴塞尔协议是老年人俱乐部?笑话

对于马云所谓“巴塞尔协议比较象一个老年人俱乐部”的言论,金融业直言显示了他的无知,马云可能连巴塞尔协议具体内容都不知道。

马云为什么要抨击巴塞尔协议?按照巴塞尔协议,蚂蚁的业务都要接受严格监管,其中就包括银行要满足资本充足率的要求。

如果真的没有了限制,那么最终的结果可能蚂蚁的致富和背后滔天的洪水。

正如财政部副部长邹加怡在外滩金融大会上所说,金融科技并没有改变依靠信用、使用杠杆的金融本质,在提升服务效率、增强金融可及性的同时,也加大了对金融安全的挑战。

批评三:

银行是当铺?这是傲慢

“银行当铺说”的观点无疑是当天流传最广的一句话。

显然这触及到了银行业的神经,不少业内人士就抨击马云这是“不尊重对手的一种傲慢”。

对于这种说法,就有人指出马云观点的自相矛盾。一方面要打倒银行的垄断暴利,一方面却又怂恿年轻人提前消费,并从中赚取暴利。

批评四:

花呗、借呗宣言错误价值观,甚至比不上杨白劳?

事实上,对于花呗、借呗的消费伦理的质疑也没有停下过。

最近的是10月5日蚂蚁花呗广告引发的争议,网友质疑广告内涵“花钱才有仪式感,才能获得幸福”,宣扬错误价值观。

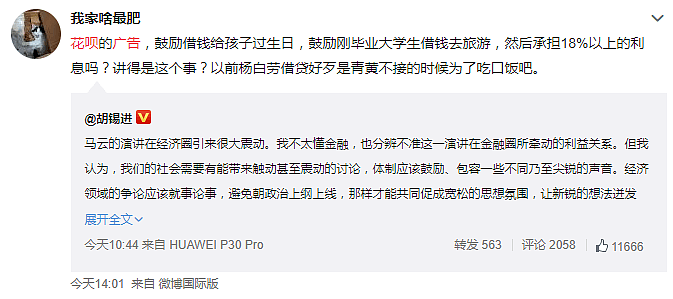

甚至有网友提出,鼓励借钱给孩子够生日,然后承担18%以上的利息,甚至还比不上杨白劳。

同样是在外滩金融峰会上,中国人民银行原行长周小川担心借债过度消费。

他表示,自己观察到中国年轻一代的储蓄率在明显下调,一方面肯定这有助于扩大内需,但同时也担心一些年轻人过多地靠借债过度消费、奢侈消费,将来是不是好事也不完全知道。

别急,

有人为马云说话了

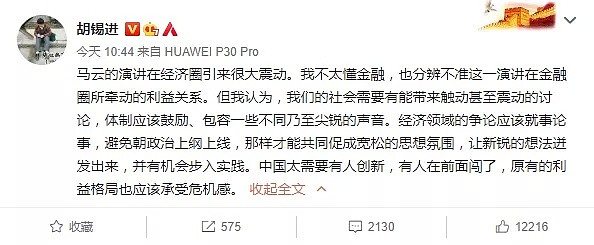

在一片质疑声中,环球时报总编辑胡锡进发言了。

与一水的批评、质疑不同,胡锡进从创新的角度认为,体制应该鼓励、包容一些不同乃至尖锐的声音。中国太需要有人创新,有人在前面闯了,原有的利益格局也应该承受危机感。

对马云的这番慷慨陈词,全国社会保障基金理事会副理事长陈文辉也旗帜鲜明地呼吁,传统金融要抓紧向新金融转变。作为传统银行业和蚂蚁科技的双料股东,社保基金掌管者的这番表态引人深思。

他在周末的外滩金融论坛上表示,正如造车新势力对于传统汽车行业的颠覆。新金融也将完成对旧金融的颠覆,因为整个行业技术路线改变了,逻辑改变了。传统金融业要从被动的效仿者变成主动的创新者,不要再等了。

华尔街见闻《敢喷中国银行业还是“当铺思维”!马云底气何在?》一文表示,马云敢言的背后,是网商银行的无抵押借贷的大获成功。

从客户角度来看,成立于2015年,网商银行作为国内首批试点的民营银行之一,专注于为小微客户和农村客户提供无抵押无担保的短期小额贷款。根据瞭望智库2019年的一份调查,网商银行2018年服务了全国1/6的小微商家,是国内服务小微企业数量最多的银行。

此外,依靠着互联网的流量获客优势,2015年才成立的网商银行无论在营收和净利润的增速上都表现了快速的增长,且相比传统银行有更高的净息差。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64