谁达标?加拿大人平均身家$107万,真正赚钱竟不是房子(组图)

根据加拿大统计局最新公布的数据,加拿大家庭财富规模正在继续扩大,但财富增长的方式却正在发生明显变化。

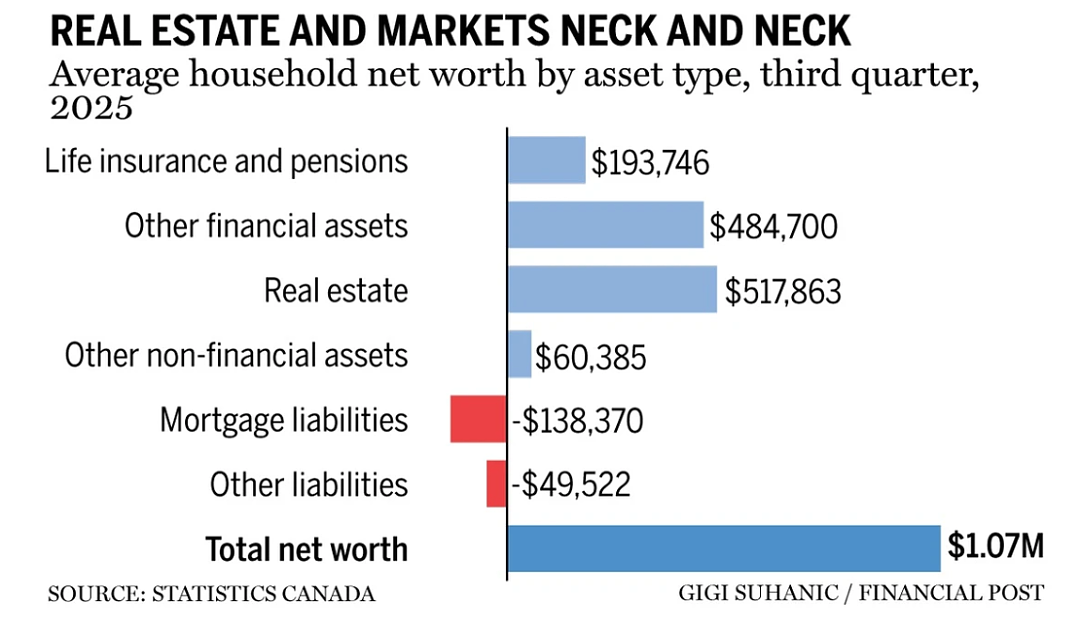

数据显示,2025年第三季度,加拿大家庭总净资产同比增长6%,达到惊人的18.4万亿加元。如果按照家庭平均计算,每户家庭净资产已经达到107万加元。

不过,在这看似亮眼的数据背后,却隐藏着一个明显的现实:将近一半的财富仍然集中在房地产上。

但如果进一步拆解这些数据,会发现一个更复杂的情况。不同年龄层、不同财富水平,甚至不同省份的居民,在资产结构、负债情况以及财富增长方式上,都呈现出完全不同的趋势。

financialpost

在最新一期《Financial Post》季度财富报告中,记者 Serah Louis 对这些数据进行了详细拆解:究竟是哪些资产在推动一些家庭财富迅速上升?又是哪些负债在拖慢另一些家庭的脚步?答案,远比想象中复杂。

股市爆发:家庭财富增长的真正引擎

从整体数据来看,家庭金融资产的增长,是这一轮财富上升的最大推手。加拿大统计局国家经济账户部门高级经济分析师 James Gauthier 指出,金融市场表现强劲,是推动家庭净资产增长的首要驱动力。

在加拿大统计局的统计中,有一类资产被统称为“其他金融资产”。这实际上是家庭金融资产中最大的一部分,主要包括股票、债券、投资基金和现金。这一类资产在家庭财富中的占比高达45%。

截至2025年第三季度,这部分资产同比增长10.4%,平均每户家庭拥有484,700加元。换句话说,在过去一年里,股市比房市更能让加拿大人变富。

蒙特利尔银行资本市场高级经济学家 Shelly Kaushik 还指出,加拿大投资者今年还从贵金属价格上涨中获得了额外收益。

她表示,加拿大人持有黄金等贵金属的比例并不低,而年内后期贵金属价格上涨,也进一步推高了家庭金融资产的价值。

financialpost

最富有的20%家庭,吃下最大红利

在这轮金融资产上涨中,受益最大的并不是普通家庭,而是财富金字塔顶端的那一群人。数据显示,财富分布最高的前20%家庭,从金融资产上涨中获得的收益最多。

原因很简单:他们的财富中,超过一半来自“其他金融资产”。Gauthier 直言:“这是他们财富增长的第一大驱动力。”

数据显示,在2025年第三季度,最富有的20%家庭,占据加拿大总净资产的三分之二。他们的平均净资产达到350万加元,净资产同比增长6.3%。这一增长速度,明显高于其他财富层级的家庭。

千禧一代财富结构正在变化

在不同年龄层中,金融资产增长情况也各不相同。第三季度数据显示,千禧一代在“其他金融资产”上的财富同比增长7.8%,平均达到294,968加元,占其总财富的46%。

如果和其他世代相比,差距就更加明显。婴儿潮一代平均拥有694,678加元;X世代平均592,076加元,占财富43%;1946年前出生人群平均396,170加元,占净资产49%。

这也说明,年长一代在金融资产上的积累明显更加深厚。

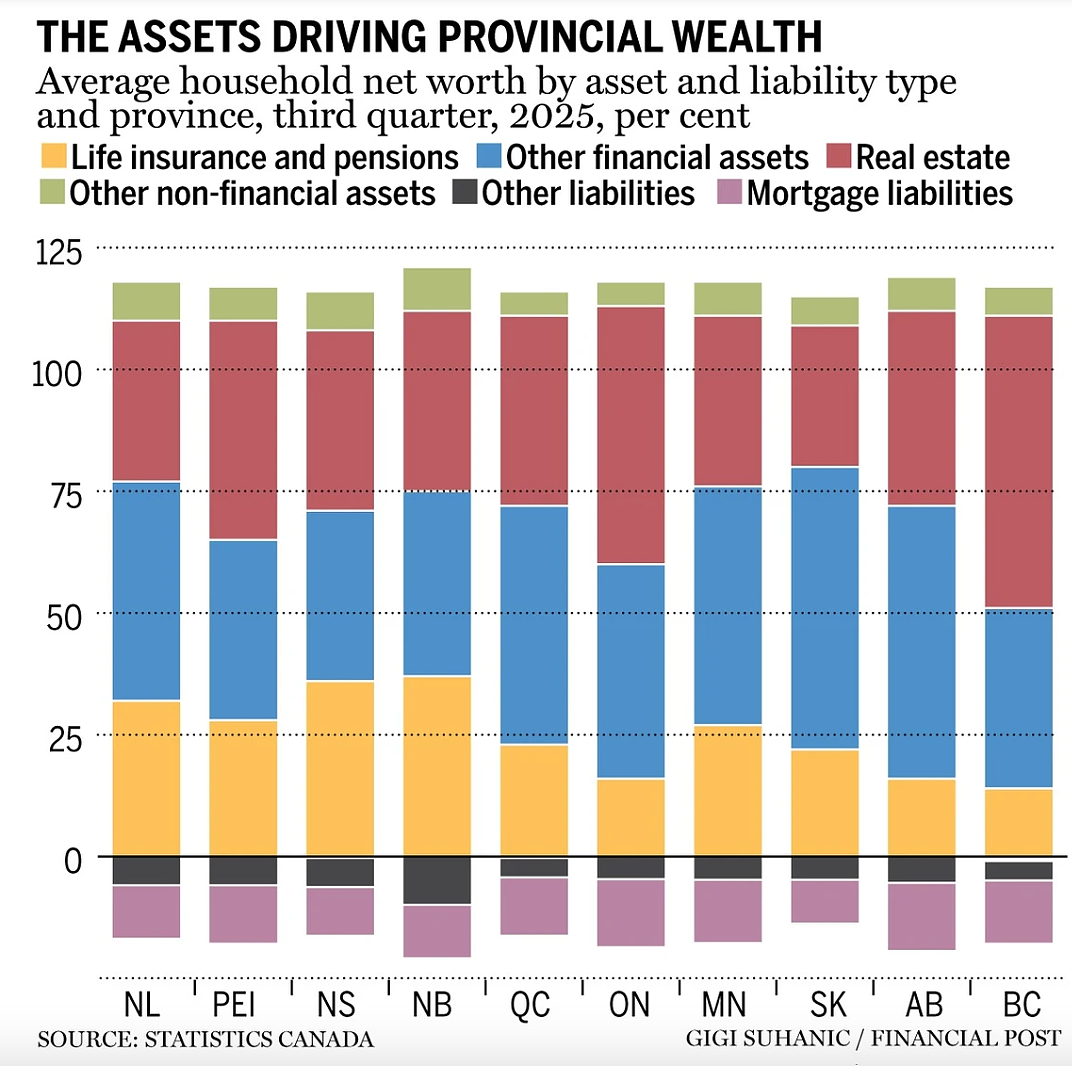

草原省家庭:投资比例更高

在加拿大一些相对富裕的省份,家庭净资产中的金融资产占比甚至更高。例如:阿尔伯塔省平均每户净资产101万加元;萨斯卡通温省平均每户净资产913,720加元。

在这两个省份,“其他金融资产”都占到了家庭财富的一半以上:阿省平均569,582加元;萨省平均526,157加元。Gauthier 解释说,这可能与当地房价相对较低有关。

由于住房成本较低,家庭可以把更多资金投入投资市场。与此同时,草原省份也吸引了不少新移民,一些租房家庭更倾向于先积累金融资产,而不是马上买房。

大西洋省份:金融资产占比最低

与草原省形成鲜明对比的,是加拿大东部的大西洋省份。在新斯科舍省、爱德华王子岛和新不伦瑞克省,家庭净资产中“其他金融资产”的占比明显较低,而这些地区整体财富水平也相对较低。

Gauthier 指出,大西洋地区家庭的年龄结构普遍偏老。因此很多家庭正在动用过去积累的财富,而不是继续快速增加金融投资。他还强调,未来家庭财富增长将高度依赖金融市场表现。

回顾过去几年可以发现,2020—2021年房地产是年轻人财富增长的关键。而最近几年,真正推动财富增长的,已经变成金融资产。

X世代:养老金与保险资产最雄厚

除了股票和基金之外,养老金与寿险也是家庭金融资产的重要组成部分。这类资产约占家庭净资产18%。第三季度,这部分资产同比增长7.8%,平均每户达到193,746加元。

在这些省份,这类资产占比更高:新不伦瑞克省、新斯科舍省、纽芬兰与拉布拉多省。原因同样是这些地区老年人口比例较高。

从年龄层来看,X世代在养老金和寿险上的积累最为丰厚,达到299,655加元,占净资产22%。婴儿潮一代为279,823加元,占19%;1946年前出生人群为100,402加元,占12%;千禧一代为89,877加元,占14%。

Gauthier 表示,X世代和较年轻的婴儿潮一代仍在持续向这些账户存钱,而更高龄群体则已经开始提取储蓄。

X世代和婴儿潮一代:财富增长速度最快

如果把“其他金融资产”和“养老金/寿险”合并计算,可以发现X世代和婴儿潮一代的金融资产均占净资产的65%,千禧一代为60%,1946年前出生家庭为61%。

与此同时,这两个世代的财富增长速度也领先全国。数据显示,婴儿潮一代净资产增长7.7%,平均财富150万加元;X世代净资产增长12.2%,平均财富接近140万加元。

相比之下,1946年前出生家庭净资产增长4%,平均806,335加元;千禧一代净资产仅增长2.3%,平均644,321加元。

financialpost

房地产仍是最大资产,但增长明显放缓

虽然房地产仍然占到家庭财富54%,是最大的资产类别,但增长速度已经明显放缓。加拿大统计局数据显示,第三季度房地产资产仅同比增长0.4%,成为所有主要资产类别中增长最慢的一项。

目前平均每户房地产资产为517,863加元。对千禧一代来说,房地产仍然是财富核心,占其财富的三分之二。

但问题是,第三季度他们的房地产资产同比下降接近3%,平均为426,271加元。多伦多道明银行经济学家 Maria Solovieva 表示,千禧一代正处在人生阶段中通常会优先买房,因此他们的财富结构更偏向房地产。

相比之下,房地产占X世代净资产约一半,占婴儿潮一代净资产38%,占1946年前出生家庭净资产37%。Solovieva 指出,很多年长家庭已经进入“缩小住房”阶段,而他们的金融资产则享受了多年复利增长。

最富家庭反而不依赖房地产

对于大多数家庭来说,房地产仍然是财富中最大的一块。但对于财富排名前20%的家庭来说,情况完全不同。他们的房地产只占净资产38%,真正主导财富结构的是金融资产。

Kaushik 表示,年轻家庭和低收入家庭更依赖房地产,因为他们积累金融资产的时间和资源都更少。

BC和安省:最富,但增长最慢

在加拿大财富水平最高的两个省份中,BC省平均每户净资产133万加元;安省平均每户净资产126万加元。

在这两个省份,房地产仍然占家庭财富的一半以上。BC省房地产均值为794,418加元,安省为670,502加元。Gauthier 表示,温哥华和多伦多的高房价推高了家庭净资产水平。

但与此同时,这两个省份的财富增长速度却是全国最慢的。Kaushik 解释说,当房价停滞甚至部分地区下跌时,房地产占比更高的家庭,财富增长自然会放缓。

数据显示,BC和安省净资产增长约5%,其他省份大多在6%—7%。其中增长最快的是爱德华王子岛,达到6.9%,主要由“其他金融资产”13.7%的增长推动。

千禧一代:房贷压力最重

从全国平均来看,房贷负债约占家庭净资产的13%。第三季度房贷同比增长约4%,平均每户达到138,370加元。对于千禧一代来说,房贷压力更加明显。

数据显示,千禧一代房贷占净资产27%,平均达到171,094加元。相比之下,1946年前出生家庭仅占1%,婴儿潮一代占3%,X世代占16%。

Solovieva 表示,这其实是千禧一代房地产财富结构的另一面——房子是买到了,但贷款压力也更重。

最低财富家庭:房贷甚至超过净资产

在财富分布最低的两个五分位组中,房贷对净资产的侵蚀尤为明显。最低五分位组平均房贷53,972加元,相当于其净资产的-1273%;第二五分位组平均房贷104,019加元,相当于净资产的62%。

在各省中,安省、阿省房贷占净资产14%,BC省、曼省占13%。但房贷金额最高的是安省(174,142加元)和BC省(170,900加元)。原因显而易见,多伦多和温哥华楼市更昂贵。

还有一类资产:汽车、电器、家具

除了房地产和金融资产外,家庭还拥有一类被称为“其他非金融资产”的财富,包括汽车、家电、家具、电子产品和收藏品。这一类资产约占家庭财富6%。

第三季度该类资产增长3.1%,平均为60,385加元。不过加拿大统计局也指出,这些资产的增长被相关负债上升抵消。相关负债同比增加4%,平均拖累家庭净资产约5%。

financialpost

千禧一代:消费资产比例更高

与年长世代相比,千禧一代家庭财富中,非金融资产比例更高,达到8%。而1946年前出生家庭仅为4%,婴儿潮一代为5%,X世代为6%。

与此同时,千禧一代的非房贷负债也更高,占比达7%。Gauthier 表示,这可能是因为千禧一代更依赖信贷购买消费品,而这些支出往往发生在人生早期阶段。

此外,Solovieva 还指出,年轻家庭可能还背负着学生贷款压力。根据 Equifax Canada 最新报告,26至35岁人群的信用压力上升最明显,逾期率达到2.55%,是所有年龄组中最高的。

最穷家庭:负债甚至超过净资产10倍

在财富最低五分位组中,“其他负债”远远高于家庭财富本身。平均来看,负债相当于净资产的10倍以上。

相比之下,在其他财富组中,第二五分位组负债占23%,第三组占9%,第四组占4%,最高五分位组仅占2%。Kaushik 表示,这意味着年轻和低财富家庭对利率变化更加敏感。

哪些省份消费能力更强?

在全国范围内,“其他非金融资产”占家庭净资产比例大致在5%—9%。按价值来看,BC省平均为77,752加元,阿尔伯塔省平均为71,599加元。Gauthier 表示,这说明这些省份家庭消费能力更强。

数据显示,2025年第三季度阿尔伯塔省平均可支配收入最高,为31,811加元;BC省平均净资产最高,为1,328,785加元。而安省和亚伯塔省的“其他负债”金额也是最高的。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64